Staat er een recessie voor de deur? Het signaal van de rentecurve

Recessies werden in het verleden telkens voorafgegaan door een omgekeerde rentecurve. Moeten we ongerust zijn omdat de rentecurve in de VS onlangs is afgevlakt?

Vanaf 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

De auteurs wensen J. Boeckx, H. Dewachter en P. Ilbas te bedanken voor hun opmerkingen.

Digest

De problematiek

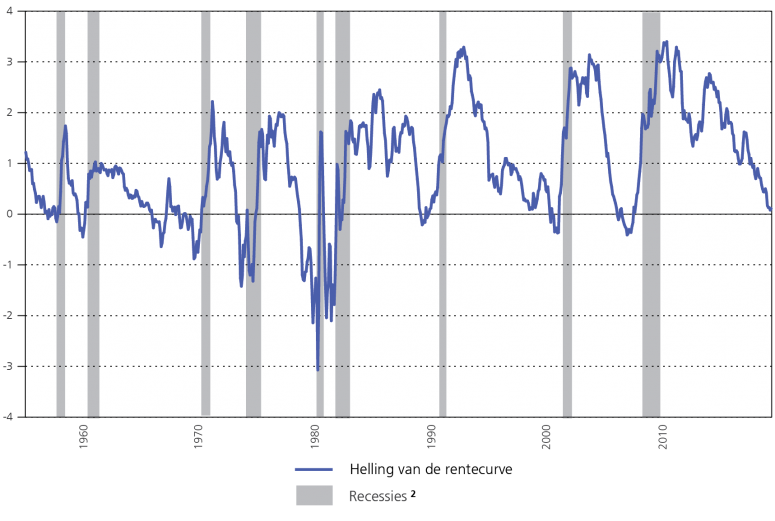

Aangezien de Amerikaanse rentecurve onlangs is afgevlakt, werd in verscheidene media de voorspellende kracht van de rentecurve onder de loep genomen. Ongeveer een jaar vóór elk van de negen Amerikaanse recessies sinds 1955 vertoonde die curve immers een invers verloop. Tegen die achtergrond rijst opnieuw de vraag: is een recessie imminent?

Grafiek 1 - Recessies werden voorafgegaan door een inverse Amerikaanse rentecurve1

(helling van de rentecurve, in procenten)

1 Renteverschil tussen de Amerikaanse overheidsobligaties op tien jaar en op één jaar (vaste looptijd).

2 Door het National Bureau of Economic Research geregistreerde Amerikaanse recessies.

Bij eerdere soortgelijke gebeurtenissen waren de meeste commentatoren geneigd het signaal van de rentecurve te minimaliseren er vaak van uitgaande dat deze keer anders is (‘This time is different’). Twee beroemde voorbeelden illustreren die gedachtegang. In 2005 verklaarde Alan Greenspan voor een comité van de Amerikaanse Senaat dat ‘er zeer duidelijke aanwijzingen zijn dat de doeltreffendheid van de rentecurve als voorspellingsinstrument sterk is verminderd’ (zoals vermeld in de Financial Times van 4 april 2019). In 2006 stelde Ben Bernanke : ‘[…] ik zou de huidige zeer vlakke rentecurve niet interpreteren als een teken dat een sterke economische vertraging ophanden is’.

Dit artikel is toegespitst op de Verenigde Staten, omdat vooral daar een discussie wordt gevoerd over de interpretatie van het door de rentecurve afgegeven signaal. De Amerikaanse rentecurve doet op dit ogenblik vermoeden dat er het komende jaar in de Verenigde Staten een recessie kan ontstaan (tot 45 % kans volgens bepaalde modellen). In het eurogebied blijft de rentecurve relatief steil.

Waarom voorspelt de rentecurve recessies?

Terwijl in tal van empirische studies de voorspellingskracht van de rentecurve voor recessies wordt vastgesteld, zijn de theoretische verklaringen voor dat verband zeldzaam en werd geen enkele theorie volledig aanvaard. Zoals Benati en Goodhart (2008) schrijven, blijft de voorspellingskracht van de rentecurve ‘een gestileerd feit op zoek naar een theorie’.

Het weinige theoretische onderzoek berust op modellen die zich voor de waardering van activa baseren op de consumptie of meer in het algemeen op modellen met rationele verwachtingen. De meeste verklaringen steunen op het idee dat de rentecurve de wijzigingen in het monetair beleid en de marktverwachtingen over de toekomstige economische situatie omvat. Volgens die theorieën weerspiegelt de rentecurve enkel een mogelijke toekomstige recessie, maar kan ze geen recessie veroorzaken. Andere verklaringen zien een actievere rol voor de rentecurve, bijvoorbeeld via een negatieve invloed op de winstgevendheid van de banken of via een zichzelf vervullende voorspelling (‘self-fulfilling prophecy’).

De empirische bevindingen

De pioniers Kessel (1965) en Fama (1986) wezen in hun werk reeds op de afvlakking van de Amerikaanse rentecurve vóór recessies of een economische vertraging. De literatuur kwam evenwel echt tot ontwikkeling aan het einde van de jaren tachtig, toen de Amerikaanse rentecurve opnieuw afvlakte. De drie belangrijkste resultaten van de empirische literatuur luiden als volgt: (1) de rentecurve is de beste voorspellende variabele (of een van de beste) van de economische bedrijvigheid; (2) het verband tussen de rentecurve en de economische bedrijvigheid komt tot uiting in de geavanceerde economieën, hoewel dat verband niet overal even duidelijk is als in de Verenigde Staten, met name in kleine economieën zoals België, Ierland of Nederland; (3) het verband tussen de rentecurve en de economische bedrijvigheid blijkt te zijn afgezwakt sinds het midden van de jaren tachtig. Dit laatste punt geeft aanleiding tot een fundamentele vraag: is de rentecurve nog betrouwbaar?

Is de rentecurve nog betrouwbaar?

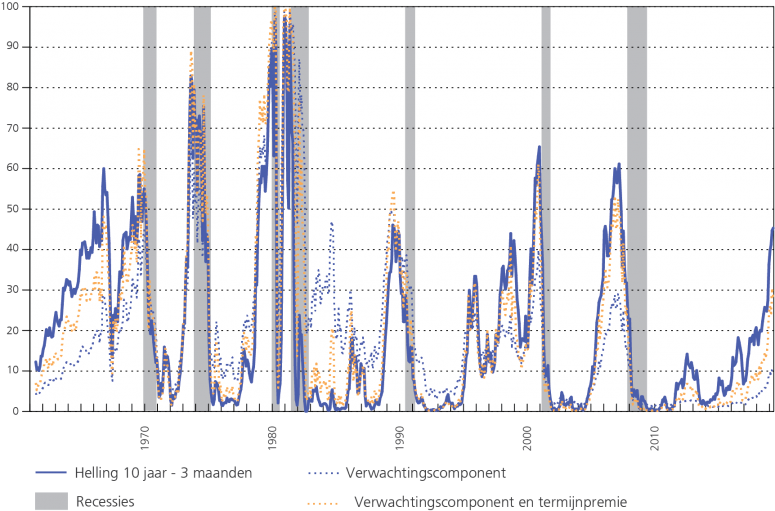

De meest aannemelijke verklaring voor de afname van de voorspellingskracht van de rentecurve hangt samen met de daling van de ‘termijnpremie’. De rentetarieven op lange termijn bestaan immers uit twee delen: de verwachtingen voor de kortetermijnrente (verwachtingscomponent) en een termijnpremie als beloning voor een belegging op lange termijn in plaats van een reeks opeenvolgende beleggingen op korte termijn.

De op verscheidene modellen gebaseerde ramingen wijzen alle op een neerwaartse tendens van de Amerikaanse termijnpremie sinds het midden van de jaren tachtig. Daarvoor kunnen een aantal verklaringen gegeven worden. Ten eerste heeft de focus die de centrale banken sinds de jaren tachtig leggen op het stabiliseren van de inflatie op een laag niveau, sterk bijgedragen tot het verlagen van de inflatierisicopremie. Vervolgens liep het wereldwijde aanbod van risicoloze activa terug, terwijl de vraag veeleer toenam. Meer recentelijk hielpen de aankopen van activa door centrale banken de termijnpremie drukken.

Omdat die factoren niet noodzakelijk verband houden met het risico op een recessie, stellen vele analisten voor de helling van de rentecurve aan te passen voor de termijnpremie om een betere voorspeller van de economische bedrijvigheid te verkrijgen. Het empirische bewijsmateriaal geeft dienaangaande echter geen formeel uitsluitsel. In feite slagen de modellen met inbegrip van de termijnpremie er doorgaans beter in recessies te voorspellen. Bovendien blijkt uit de empirische resultaten dat de voorspellingskracht van de rentecurve voor de reële bbp-groei kennelijk is verminderd sinds de jaren tachtig, maar relatief intact blijft voor recessies. Derhalve is het mogelijk dat de cyclische schommelingen van de termijnpremie informatie bevatten over de toekomstige recessies, zoals bij een toegenomen vraag naar langlopende risicoloze activa tegen de achtergrond van sombere economische vooruitzichten.

Wat zegt de huidige rentecurve ons over het risico op een recessie?

Aangezien het empirische bewijsmateriaal geen formeel uitsluitsel geeft over de relevantie van de termijnpremie voor het voorspellen van recessies, worden verscheidene maatstaven van de helling van de rentecurve beschouwd. In dit artikel worden er drie onderzocht : een eenvoudige maatstaf van de helling die wordt gedefinieerd als de tienjaars rente min de driemaands rente, een maatstaf van de helling waarvan de termijnpremie werd afgetrokken, en een hybride maatstaf waarin de verwachtingscomponent en de termijnpremie afzonderlijk worden opgenomen.

De onderstaande grafiek toont de kans dat binnen 12 tot 18 maanden in de Verenigde Staten een recessie ontstaat volgens elk van de drie maatstaven van de rentecurve. Volgens de rentecurve is de kans op een recessie onlangs tot ongeveer 45 % gestegen in april 2019, wat aanzienlijk hoger is dan de gemiddelde historische kans van 20 %. Volgens de hybride maatstaf is de kans op een recessie eveneens gestegen. Aangezien (structurele of beleidsgerelateerde) factoren die geen verband houden met verwachtingen omtrent recessies, echter de termijnpremie drukken, zouden die maatstaven het risico op een recessie kunnen overschatten. Volgens de hellingsmaatstaf die is aangepast voor de termijnpremie, is de kans op een recessie, immers veel lager en vooralsnog zelfs verwaarloosbaar.

Grafiek 2 - Kans op een recessie in de Verenigde Staten binnen 12 tot 18 maanden

(op basis van de helling van de rentecurve, in %)

Conclusie

Er zijn dus tal van redenen om aan te nemen dat de rentecurve niet meer even betrouwbaar is als in het verleden. Indien het risico op een recessie in de huidige omgeving verwaarloosbaar wordt geacht, betekent dit echter dat wordt aangenomen dat deze keer anders is. Dat te beseffen, helpt de zaken in het juiste perspectief te bekijken en moedigt wellicht bepaalde analisten aan zich te beraden over de redenen die worden aangehaald om te beweren dat het risico op een recessie gering blijft. Het daaruit resulterende debat heeft op zijn minst de verdienste dat hierdoor het signaal van de rentecurve niet te snel terzijde wordt gelaten.