De impact van veranderingen in woningkenmerken en -voorkeuren op de Belgische woningprijzen

De woningprijzen zijn in het eerste coronajaar zeer sterk gestegen en deze stijging was niet het gevolg van veranderingen in de kwaliteit van de verkochte woningen. Wat de langere termijn betreft, is de energiekwaliteit van woningen de voorbije tien jaar geleidelijk toegenomen, en die zal nog aanzienlijk verder moeten verbeteren om de Europese klimaatdoelstellingen te halen.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

INLEIDING

Het verloop van de woningprijzen heeft een grote impact op de betaalbaarheid van wonen, het vermogen van huishoudens, de economische activiteit en de financiële stabiliteit. Het is daarom van groot belang om betrouwbare woningprijsindices ter beschikking te hebben om trends, keerpunten en zeepbellen tijdig te kunnen detecteren. De sterke methodologische verschillen van de bestaande woningprijsindices leiden evenwel vaak tot verschillende prijsontwikkelingen, die zowel vergelijkingen binnen een land als die tussen landen belemmeren.

Het belangrijkste verschil tussen de woningprijsindices is de mate waarin zij rekening houden met veranderingen in de tijd van de kenmerken van de verkochte woningen. Ten eerste worden voor indexcijfers op basis van de gemiddelde of mediane prijzen helemaal geen kwaliteitsaanpassingen doorgevoerd. Worden in een bepaald kwartaal bijvoorbeeld veel grote huizen verkocht, dan zal dit de gemiddelde woningprijs van dat kwartaal kunstmatig verhogen. Ten tweede doet de conventionele NBB-index een basiskwaliteitsaanpassing, waarbij wordt gecorrigeerd voor type woning en arrondissement. Ten slotte voeren hedonische prijsindices een meer geavanceerde kwaliteitscorrectie uit door een breed scala aan woning- en locatiekenmerken in rekening te nemen, met als doel de prijsverandering van een identieke woning te meten. Hiertoe schatten ze de kwaliteit van de verkochte woningen als de totale waarde van de woningkenmerken van deze woningen.

In dit artikel worden nieuwe hedonische woningprijsindices voor België, zijn drie gewesten en zijn gemeenten ontwikkeld voor de periode tussen 2011K3 en 2021K2 en wordt de prijsimpact van veranderingen in de kenmerken van de verkochte woningen en in de woningvoorkeuren onderzocht. We maken gebruik van een unieke dataset waarin de vastgoedtransacties van de FOD Financiën werden gecombineerd met de datasets van de energieprestatiecertificaten van de regionale energieautoriteiten. Onze gegevens omvatten alle bestaande huizen en appartementen die in België werden verkocht, maar niet de nieuwbouwwoningen. We analyseren niet alleen de structurele patronen van de afgelopen tien jaar, maar besteden ook speciale aandacht aan de recente COVID-19-periode. Aangezien de officiële datum van de woningverkoop, zoals die wordt geregistreerd door de notarissen, ongeveer drie maanden na de ondertekening van het eerste bindende contract ligt, kunnen we met onze steekproef tot het tweede kwartaal van 2021 het eerste volledige jaar van de pandemie in België analyseren. Terwijl in het artikel ook de prijzen van appartementen worden onderzocht, worden in deze digest voornamelijk de belangrijkste conclusies voor de huizenprijzen voorgesteld.

HEDONISCHE HUIZENPRIJSINDEX VAN DE GEWESTEN EN IMPACT VAN DE VERANDERINGEN IN DE KWALITEIT VAN DE VERKOCHTE HUIZEN

Grafiek 1 toont onze hedonische prijsindex voor huizen in de drie Belgische gewesten en vergelijkt deze met de index van gemiddelde prijzen en de conventionele NBB-index. Een eerste bevinding is dat onze hedonische huizenprijsindex minder volatiel is, dankzij zijn meer geavanceerde kwaliteitscorrectie. Daarom is die index betrouwbaarder om de prijsverandering van een identieke woning te meten en om trends en keerpunten te detecteren.

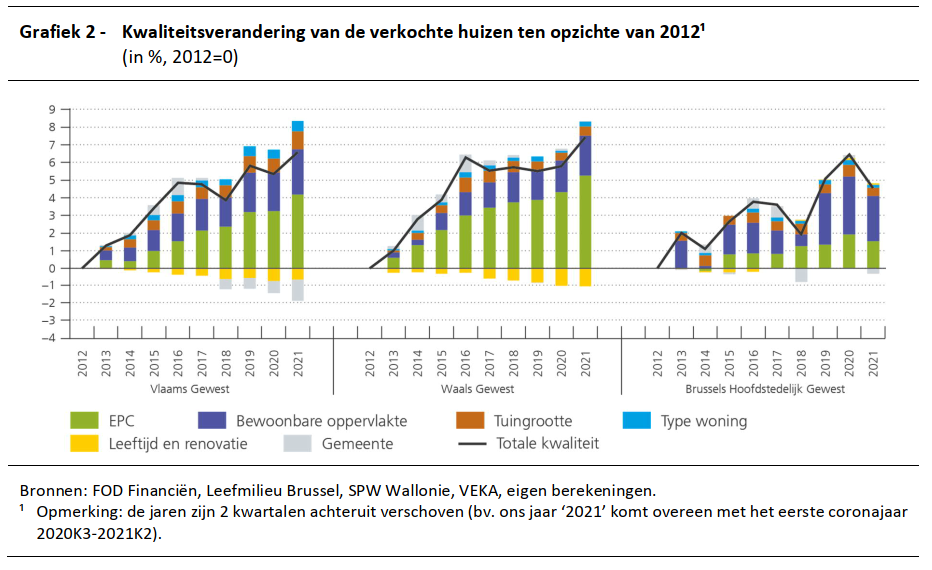

Een tweede bevinding van grafiek 1 is dat in het Vlaamse en Waalse Gewest de prijs van een identieke woning de afgelopen tien jaar met 7 % minder is gestegen dan de gemiddelde prijs van de verkochte huizen (en 5 % minder in het Brussels Hoofdstedelijk Gewest). Dit verschil is het gevolg van de geleidelijk toegenomen kwaliteit van de verkochte huizen in de afgelopen tien jaar, waarbij kwaliteit ruim moet worden geïnterpreteerd als de waarde van de woningkenmerken van deze verkochte huizen. Grafiek 2 laat zien dat deze toegenomen kwaliteit van de verkochte huizen voornamelijk toe te schrijven is aan een verbeterde energieprestatie en in mindere mate aan een toename van de gemiddelde bewoonbare oppervlakte en tuingrootte van de verkochte huizen. Hierbij moet worden opgemerkt dat de verkochte woningen slechts een klein deel van het gehele woningbestand uitmaken en dat hun gemiddelde woningkenmerken een verschillend verloop kunnen optekenen.

DE VERDELING EN PRIJSIMPACT VAN DE ENERGIEPRESTATIE VAN WONINGEN

Grafiek 3 toont de verdeling en het gemiddelde van de energieprestatiescores (EPC-score) van de verkochte huizen en appartementen. De gemiddelde EPC-score van de verkochte huizen is de afgelopen tien jaar sterk verbeterd in het Waalse en Vlaamse Gewest, met respectievelijk 90 kWh/m² en 70 kWh/m², en in mindere mate ook in het Brussels Hoofdstedelijk Gewest (een vermindering van 30 kWh/m²). In absolute niveaus ligt de gemiddelde score in het Waals Gewest (425 kWh/m²) evenwel nog altijd iets hoger dan in het Vlaamse Gewest (410 kWh/m²) en het Brussels Hoofdstedelijk Gewest (393 kWh/m²). Hoewel de gemiddelde EPC-score van verkochte appartementen van ongeveer 250 kWh/m² lager is dan die van huizen dankzij hun bouwstructuur, is die de afgelopen tien jaar slechts met 30 kWh/m² verbeterd. Naar de toekomst toe zal de energiekwaliteit van zowel huizen als appartementen aanzienlijk verder moeten verbeteren om de Europese klimaatdoelstelling te bereiken, namelijk een energie-efficiënt woningbestand met een gemiddelde EPC-score van 100 kWh/m² tegen 2050. Bovendien zou deze renovatiegolf kunnen worden versneld door de huidige oorlog in Oekraïne en de gewenste snellere vermindering van de Europese afhankelijkheid van fossiele energiebronnen. Dit betekent dat het in de toekomst alleen maar belangrijker zal worden om de verbeterde energiekwaliteit van woningen in rekening te nemen voor de woningprijsindices.

Grafiek 4 laat zien dat de meerprijs van een energieperformant huis groot is en de afgelopen tien jaar is toegenomen. Met name een huis met een EPC-score van 150 kWh/m² wordt ongeveer 12 % duurder ingeschat dan een soortgelijk huis met een EPC-score van 350 kWh/m² voor de meest recente periode 2020K3-2021K2. Er moet echter worden opgemerkt dat deze schattingen met de nodige voorzichtigheid moeten worden geïnterpreteerd, omdat de gegevens ons niet in staat stellen een nauwkeurig onderscheid te maken tussen de impact van energieprestaties en die van het algemene wooncomfort. Tot slot is de impact van de enorme stijgingen van de energieprijzen sinds afgelopen najaar nog niet zichtbaar in onze ramingen.

DE IMPACT VAN COVID-19 OP LOCATIE- EN WOONVOORKEUREN

De huizenprijzen zijn in het eerste coronajaar sterk gestegen en deze stijging was niet het gevolg van veranderingen in de kwaliteit van de verkochte huizen: de bewoonbare oppervlakte en tuingrootte is bijvoorbeeld niet significant toegenomen in vergelijking met de huizen die vlak vóór de pandemie werden verkocht (zie Grafiek 2). De jaar-op-jaar groei van de huizenprijzen in 2021K2 was hoger in Vlaanderen (+ 9 %) dan in Brussel en Wallonië (+ 7 %), ondanks de afschaffing van de woonbonus in het Vlaamse Gewest in januari 2020. Ook voor appartementen werd een forse prijsstijging opgetekend in de drie gewesten, die weliswaar iets lager is dan die van huizen. Dit kan wijzen op een lichte verschuiving in de vraag van appartementen naar huizen.

De COVID-19-lockdowns en de sterke en structurele toename van telewerk lijken ook de voorkeuren van woninggrootte te hebben beïnvloed, maar slechts matig. De geschatte meerprijs van een vrijstaande woning ten opzichte van een rijhuis steeg in het eerste coronajaar, maar alleen in het Vlaamse Gewest (+2 procentpunten in 2021 ten opzichte van 2019) en in het Brussels Hoofdstedelijk Gewest (+7 procentpunten). Al is dat voor het laatste gewest niet statistisch significant vanwege de kleine steekproef van vrijstaande woningen. Het prijsverschil tussen grote en kleine tuin- en woongroottes nam ook beperkt toe, namelijk met ongeveer 1 procentpunt, maar deze veranderingen zijn statistisch niet significant.

Grafiek 5 toont de jaarlijkse groei van onze hedonische huizenprijsindex van het eerste coronajaar voor de verschillende Belgische stadsgewesten. We zien geen ommekeer van de interstedelijke prijspatronen en de prijsgroei van de verschillende steden bleef positief verband houden met het aandeel hooggeschoolde jongeren. De vraag naar woningen zou in het eerste coronajaar voor veel van die hooggeschoolde jongeren zijn toegenomen dankzij een hoger beschikbaar inkomen, het gedwongen sparen, de lagerenteomgeving en een toename van de financiële steun van ouders. De prijzen stegen ook meer in de kustgemeenten en in gemeenten met een groot deel vakantiehuizen, wat allicht de toegenomen vraag naar een tweede woning weerspiegelt. Ten slotte stegen de huizenprijzen in het eerste coronajaar iets sterker in de meeste steden dan in de omliggende ruraal-stedelijke rand en forensenwoonzone, wat impliceert dat de trend van de vorige twee decennia wordt voortgezet. De uiteindelijke impact van COVID-19 en van de structurele toename van telewerk valt echter nog af te wachten, aangezien beslissingen van huishoudens om te verhuizen tijd kunnen vergen en die beslissing niet gemakkelijk is in volle pandemietijden.

Tot slot toont grafiek 6 de gemiddelde huizenprijzen van de Belgische gemeenten voor de meest recente periode 2020K3-2021K2 (linkergrafiek) en hun uitsplitsing naar locatiewaarde van de gemeente (middelste grafiek) en kwaliteit van de verkochte huizen (rechtergrafiek), die worden uitgedrukt als een procentueel verschil ten opzichte van de gemiddelde gemeente. De grote verschillen in de gemiddelde huizenprijzen tussen gemeenten zijn grotendeels het gevolg van verschillen in de locatiewaarde van de gemeente. Er is een sterk positief verband tussen die locatiewaarde en het aandeel hooggeschoolde jongeren, wat allicht hun hogere inkomen, vermogen en financiële steun van ouders weerspiegelt. Daarnaast zijn er tussen de gemeenten ook grote verschillen in de kwaliteit van de verkochte huizen. Zo is de gemiddelde kwaliteit van stadswoningen lager dan die van woningen in de omringende meer landelijke gemeenten, aangezien steden in grotere mate bestaan uit kleine en oude rijhuizen.