Loon-prijsdynamiek en monetair beleid

De stijging van de lonen ondersteunt de binnenlandse inflatie, die hoog blijft in het eurogebied. De nieuwe gegevens waarover de ECB dienaangaande zal beschikken, zullen doorslaggevend zijn voor haar rentebesluiten.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Inleiding

De arbeidskosten zijn een kernindicator geworden die door de ECB wordt gevolgd sinds de periode van hoge inflatie. De ECB hanteert verscheidene criteria om het passende niveau van de beleidsrentes te bepalen en de periode waarin deze op dat niveau moeten blijven. De rentebesluiten berusten meer bepaald op een beoordeling van de vooruitzichten voor de totale inflatie, maar ook van de dynamiek van de onderliggende inflatie - dat is de inflatie ongerekend energieproducten en levensmiddelen - en van de kracht van de monetairbeleidstransmissie. De onderliggende inflatie bleef begin 2024 historisch hoog; de druk op de externe kosten ruimde immers plaats voor een druk op de binnenlandse kosten. De nationale centrale banken van het eurogebied spitsen zich vooral toe op de mogelijkheid dat de lonen en de inflatie elkaar aanwakkeren.

Tegen die achtergrond steeg de bezoldiging per werknemer in 2023 tot 5,2 % in het eurogebied. In België, waar een automatische loonindexering geldt, liep de groei van de bezoldiging sneller op en bereikte deze 7,7 % in 2023. Omdat de loongroei historisch hoog ligt, zou hij de afkoeling van de inflatie kunnen vertragen.

In dit artikel onderzoeken wij de veranderde aard van de inflatie in het eurogebied en in België, de voorbije en verwachte loondynamiek en het verband tussen loon- en prijsinflatie. We trachten ook vooruit te blikken op het eventuele wegebben van de loondruk op de inflatie.

1. De binnenlandse inflatie opgevoerd door de lonen

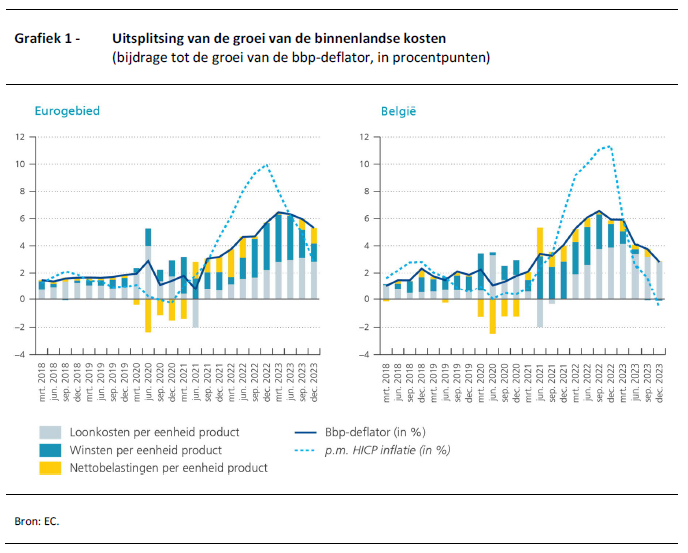

Een manier om de binnenlandse inflatie te benaderen, is het bestuderen van de bbp-deflator. Deze indicator uit de nationale rekeningen houdt niet direct rekening met de prijsstijgingen van de ingevoerde producten (zoals grondstoffen); hij meet de prijs van de binnenlandse toegevoegde waarde. Daarom lag de groei van de deflator in 2023 lager dan de totale inflatie, in België en in het eurogebied (zie grafiek 1). Daarentegen groeide de bbp-deflator sneller in België dan in het eurogebied en nam hij er ook sneller af.

Op basis van de inkomensbenadering van de nationale rekeningen kan de bbp-deflator worden uitgesplitst in loonkosten per eenheid product, winst per eenheid product en nettobelastingen per eenheid product. De loonkosten en de bedrijfswinst droegen samen bij tot de forse groei van de binnenlandse kosten in het eurogebied en in België. De bijdrage van de loonkosten won vanaf 2022 echter aan belang in België, als gevolg van de automatische aanpassing van de lonen aan de prijzen. Ze lag trouwens snel hoger en overvleugelde vervolgens de bijdrage van de winst tot de groei van de binnenlandse kosten; deze laatste hebben eind 2023 zelfs de groei van de deflator afgeremd. In het eurogebied nam de bijdrage van de loonkosten geleidelijker toe en daalde de bijdrage van de winst pas in de loop van 2023. Eind 2023 bleven de loonkosten de binnenlandse inflatie dus schragen, zowel in België als in het eurogebied.

Bij een analyse van de prijzen van de finale consumptie wordt de onderliggende inflatie vaak beschouwd als de meest ‘binnenlandse’ component van de inflatie. In dit gedeelte van de inflatie worden de meest volatiele componenten (voeding en energie) buiten beschouwing gelaten. Die inflatie bereikte begin 2023 een piek, waarna ze begon te dalen in België en in het eurogebied. De goederen en diensten die er deel van uitmaken, kunnen worden opgesplitst naar arbeidsintensiviteit. Wanneer we afzonderlijk de goederen en diensten bekijken waarvoor de loonkosten een belangrijk deel van de productiekosten vormen (ongeveer 30 % of meer), blijkt dat hun bijdrage tot de onderliggende inflatie in de loop van 2023 relatief stabiel bleef, terwijl de bijdrage van de andere categorieën (namelijk die met lagere loonkosten) sterker terugliep.

2. Verloop van de nominale en reële lonen

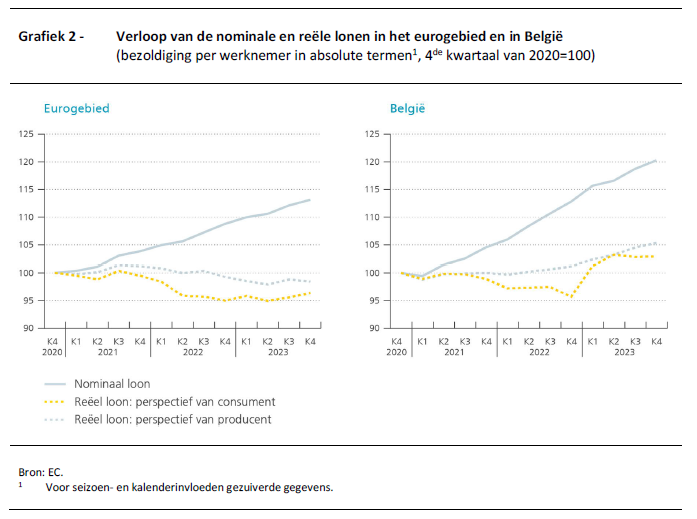

De nominale lonen (die niet gecorrigeerd zijn voor de inflatie) namen zeer sterk toe (onderstaande grafiek) in België en in het eurogebied. Enerzijds bereikte de inflatie in 2022 een niveau dat ongezien was sinds de oprichting van het eurogebied, en anderzijds was de werkloosheidsgraad historisch laag, waardoor wervingsproblemen zijn ontstaan. De werknemers konden dan ook compenserende loonsverhogingen verkrijgen. Deze werden sneller toegekend in België, gelet op het automatische karakter van de loonindexering. Zo keerden de reële lonen, die een beeld geven van het verloop van de koopkracht[1] (aangezien ze zijn gecorrigeerd voor de inflatie) vanaf begin 2023 terug naar hun niveau van eind 2020, dat is het niveau van vóór de periode van hoge inflatie. De toename van de reële lonen werd bijkomend in de hand gewerkt door de daling van de inflatiegraad, die zich ook eerder voordeed in België. Daarentegen waren de reële lonen in het eurogebied eind 2023 (nog) niet teruggekeerd naar hun peil van eind 2020.

Uit het oogpunt van de werkgever worden de reële lonen verkregen door de nominale loonkosten te corrigeren voor de prijs van de toegevoegde waarde, met andere woorden de bbp-deflator. De aldus verkregen reële lonen daalden minder sterk dan de voor de werknemers berekende lonen, en in België lagen ze eind 2023 iets hoger dan in 2020.

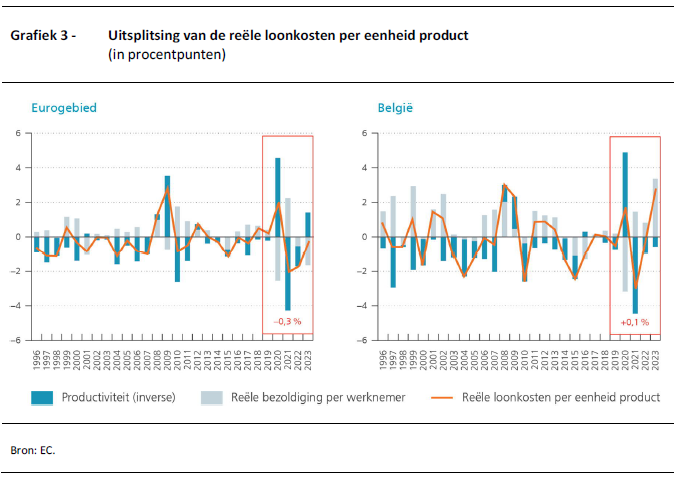

Om een volledig beeld te krijgen van het verloop van de reële kosten voor de ondernemingen, moeten ook de ontwikkelingen van de productiviteit per persoon worden onderzocht. Als deze meer stijgt dan de reële lonen per werkende, nemen de loonkosten per eenheid product af. De productiviteitsgroei was de afgelopen vijf jaar (2019-2023) slechts licht positief in België en daalde zelfs in het eurogebied. Dat kan deels toe te schrijven zijn aan de ‘labour hoarding’, waardoor ondernemingen hun werknemers in dienst houden wegens de spanningen op de arbeidsmarkt. Dat verschijnsel werd met name tijdens de pandemie waargenomen, aangezien de steunmaatregelen van de overheid de werkgevers in staat stelden hun werknemers te behouden, terwijl de bedrijvigheid achteruitging. De zwakke productiviteit kon de stijgingen van de reële loonkosten in België niet compenseren, wat resulteerde in een toename van de loonkosten per eenheid product (0,1 % gemiddeld in 2019-2023). In het eurogebied zijn de loonkosten per eenheid product nog gedaald (-0,3 %).

3. Het risico op een loon-prijsspiraal

In het debat over het verband tussen lonen en prijzen treedt de befaamde loon-prijsspiraal vaak op de voorgrond, zeker in België. We stellen een vergelijking op die de loongroei relateert aan de toename van de prijzen en van andere verwachte variabelen, en we doen hetzelfde voor de onderliggende inflatie. Uit die econometrische raming blijkt dat de voornaamste determinanten in België en in het eurogebied als geheel uiteenlopen. Ongeacht of we ons beperken tot de periode vóór COVID of ze uitbreiden tot 2023, merken we dat vooral de inflatie uit het verleden een belangrijke rol vervult bij de loonvorming in België, een resultaat dat strookt met het loonvormingssysteem, met een automatische indexering. In het eurogebied is de inflatie uit het verleden ook van belang, maar dit in mindere mate. Daarnaast hebben in het eurogebied de spanningen op de arbeidsmarkt een significante impact op de loongroei. Die spanningen impliceren dat er meer ruimte is voor loononderhandelingen. Met betrekking tot de determinanten van de onderliggende inflatie spelen de lonen een rol in het eurogebied, maar enkel als de analyse wordt uitgebreid tot de periode na COVID. Dat is niet het geval in België, ongeacht de beschouwde periode.

Verscheidene indicatoren doen vermoeden dat het risico op een loon-prijsspiraal beperkt is. Het desinflatieproces zet zich voort, waarbij de ECB het verloop van de onderliggende inflatie in het oog houdt, alsook haar determinanten, met name de loonkosten. De inflatieverwachtingen op lange termijn - die het signaal bij uitstek zijn voor de geloofwaardigheid van het monetair beleid - blijven verankerd op 2 % en die op korte termijn liepen sterk terug.

De ECB heeft een vooruitlopende loonindicator uitgewerkt die gebaseerd is op de gedetailleerde gegevens van de loonakkoorden die in verscheidene landen van het eurogebied werden gesloten. Deze maken het mogelijk niet enkel de groei van de contractlonen voor de afgelopen kwartalen te meten maar ook die voor de komende kwartalen. Aldus maakt de vooruitlopende indicator gewag van een versnelling tot een groei met 4,2 % in 2023 en een stabilisatie tot dezelfde groei in 2024. Een andere loonindex die van nabij wordt gevolgd, is de index op basis van de op het platform Indeed geplaatste vacatures. De stijging van deze index begon eind 2022 te vertragen. De ECB-indicator houdt rekening met de loongroei van werknemers die onder alle lopende collectieve arbeidsovereenkomsten vallen (ook de contracten die afgesloten zijn in het verleden), terwijl de Indeed-indicator alleen veranderingen weerspiegelt in de lonen die worden aangeboden voor nieuwe aanwervingen.

De vooruitzichten van het Eurosysteem voor het eurogebied en voor België wijzen op een groeivertraging van de nominale lonen die zich langzaam zal voltrekken voor het eurogebied – aangezien de groei daar in 2023 geringer was dan in België – en sterker in België, waar de toename van de nominale lonen in 2023 de 8 % benaderde.

Conclusie

In een omgeving waarin de druk van de externe kosten op de inflatie plaats ruimde voor de door de binnenlandse kosten uitgeoefende druk, ziet de ECB toe op het verloop van de onderliggende inflatie en op de ontwikkelingen van haar determinanten, met name de groei van de loonkosten. Verscheidene maatstaven wijzen immers uit dat hun bijdrage tot de prijsstijging in 2023 is toegenomen.

De nominale lonen (gemeten aan de hand van de bezoldiging per werknemer) groeiden in België sneller en krachtiger dan in het eurogebied, gelet op het automatische karakter van de loonindexering. Gekoppeld aan de daling van de inflatie liepen de reële lonen in België reeds begin 2023 terug tot hun peil van eind 2020. Eind 2023 gold dat nog niet voor het eurogebied als geheel. De loonindexering heeft België met andere woorden in staat gesteld het verlies aan koopkracht goed te maken. Omdat die stijgingen daarentegen niet werden gecompenseerd door gelijkwaardige productiviteitswinsten, hadden de ondernemingen echter te lijden onder een toename van de loonkosten per eenheid product, die zich niet in dezelfde mate voordeed in het eurogebied.

Uit de academische literatuur blijkt dat het verband tussen lonen en prijzen niet gemakkelijk te bepalen is. De rol van de inflatie in de loonvorming komt zeer sterk tot uiting in de raming van onze eigen loon-prijsvergelijking voor België (door het systeem van automatische indexering). Voor het eurogebied speelt de inflatie uit het verleden ook, maar iets minder sterk. In het eurogebied vervult de werkloosheidsgraad – een indicator van de spanningen op de arbeidsmarkt – ook een significante rol. Onze econometrische analyse maakt gewag van een geringe doorsijpeling van de lonen in de inflatie in België. Wij vinden voor het eurogebied enkel een statistisch significante doorsijpeling tijdens de periode die de crisis omvat.

Om het risico op een loon-prijsspiraal die de inflatie verder zou opvoeren te beoordelen, moet een reeks indicatoren worden onderzocht. Hoewel de toekomstige groei van de onderhandelde lonen en van de in vacatures vermelde lonen recente tekenen van vertraging vertonen, blijven deze op korte termijn toch krachtig. De vooruitzichten voor de inflatie en de loonstijging wijzen op een verdere vertraging van de inflatie en op een minder sterke toename van de lonen tussen 2024 en 2026. Bovendien zijn de inflatieverwachtingen verankerd aan de inflatiedoelstelling van de ECB (2 %), wat de bezorgdheid van deze laatste over het ontstaan van een inflatoire spiraal beperkt. De complexe en niet-onmiddellijke relatie tussen het verloop van de lonen en de inflatie onderstreept hoe belangrijk het is om hun onderliggende dynamiek te begrijpen en de ontwikkelingen ervan te volgen.

[1] Er dient te worden opgemerkt dat de werkelijke definitie van ‘koopkracht’ ruimer is. In dit artikel besteden we echter vooral aandacht aan de zuivere looncomponent.