Economische projecties voor België – Voorjaar 2023

De economische groei was relatief veerkrachtig en zal slechts geleidelijk afnemen

Digest

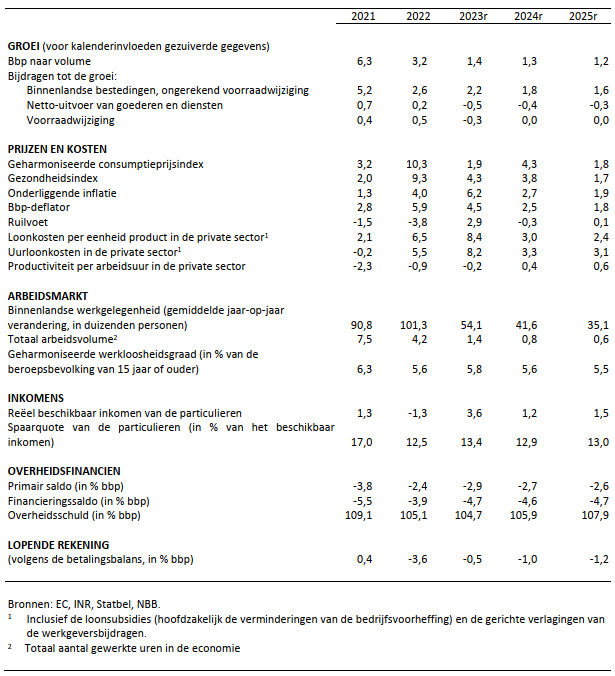

Volgens de voorjaarsprognoses van de NBB blijft de Belgische economie op korte termijn nog stevig groeien. De jaargroei zou hierdoor uitkomen op 1,4 % voor 2023. Op middellange termijn loopt de groei terug tot 0,3 % op kwartaalbasis of 1,2 % op jaarbasis, in lijn met de potentiële groei, naarmate de impact van de arbeidsschaarste duidelijker voelbaar wordt. Een hogere bbp-groei zou dan vooral een sterkere toename van de productiviteit of een grotere arbeidsmarktparticipatie vergen. De totale inflatie is sinds het najaar al aanzienlijk afgenomen, dankzij een forse daling van de internationale gasprijzen. De onderliggende prijsdruk maar ook de voedselinflatie zouden geleidelijk teruglopen. De indexeringsmechanismen reageren met enige vertraging en stuwen dit jaar de loonkosten nog op met 8 %. Op vier jaar tijd zouden de uurloonkosten in België met bijna 3 procentpunt meer toenemen dan in de drie belangrijkste buurlanden, wat de kostenconcurrentiekracht verslechtert. Het begrotingstekort, ten slotte, blijft ook de komende jaren onhoudbaar hoog, en stijgt opnieuw in 2023. Bij ongewijzigd beleid zal het tekort in 2025 nog steeds 4,7 % bbp bedragen. De overheidsschuld bevindt zich dan op een stijgend traject.

De Belgische economie heeft in de afgelopen maanden veel veerkracht getoond en heeft de kostencrisis, al met al, goed verteerd; een recessie is, zoals verwacht, vermeden. De groei liep eind 2022 wel wat terug maar veerde begin 2023 al weer op tot 0,5 % op kwartaalbasis. Ook de jobcreatie is – na een tijdelijke vertraging in de tweede helft van vorig jaar – begin 2023 weer forser toegenomen. Alles wijst er momenteel op dat de groei in de volgende kwartalen nagenoeg constant zal blijven. Al met al zou de economische activiteit in 2023 met 1,4 % op jaarbasis toenemen. Het groeitempo matigt geleidelijk tot 0,3 % op kwartaalbasis of 1,2 % op jaarbasis tegen 2025, in lijn met de potentiële groei.

De groei wordt enkel geschraagd door de binnenlandse vraag. De gezinsconsumptie is – ondanks het uiterst zwakke consumentenvertrouwen in de herfst van vorig jaar – sterk blijven groeien in 2022. De werking van de indexeringsmechanismen zorgt ervoor dat de gezinnen vooral dit jaar hun reële lonen sterk zien toenemen. Die extra koopkracht blijft de gezinsconsumptie ondersteunen. Naarmate het belangrijke indexeringseffect uitdooft, normaliseert de toename van de koopkracht en daardoor ook de groei van de gezinsconsumptie, al blijft deze een belangrijke motor van de bedrijvigheid.

De bedrijfsinvesteringen vertragen door de sterk gestegen kosten en de onzekerheid, maar trekken geleidelijk weer aan. Dat wordt in de hand gewerkt door toenemende inspanningen op het vlak van energie-efficiëntie en vergroening, maar ook van digitalisering en automatisering, gelet op de heel krappe arbeidsmarkt. De toegenomen financieringskosten vormen geen al te grote hinderpaal voor de bedrijfsinvesteringen maar drukken wel de woninginvesteringen. Deze herstellen zich veel trager en blijven eigenlijk heel zwak in de hele projectieperiode. Dat is des te opvallender omdat er net heel grote investeringen nodig zijn voor de reeds vastgelegde, stapsgewijze klimaattransitie van het Belgische woningenpark.

De arbeidsmarkt blijft erg robuust, waarbij zowat 130 000 jobs worden gecreëerd over de voorspellingsperiode. Daardoor heerst ook nog steeds krapte, met een werkloosheidsgraad die onder 6 % blijft. Onder meer vanwege die arbeidsschaarste zou de economische groei geleidelijk afnemen richting zijn potentieel. Een hogere bbp-groei zou dan vooral een sterkere toename van de productiviteit of van de arbeidsmarktparticipatie vergen.

De inflatie is ondertussen al sterk afgenomen, vooral dankzij een forse daling van de internationale gasprijzen. Dit jaar zou de totale inflatie op jaarbasis gemiddeld al weer onder de 2 % uitkomen en in bepaalde maanden zelfs negatief zijn. De onderliggende prijsdruk maar ook de voedselinflatie zouden verder teruglopen. De totale inflatie zou in 2024 wel tijdelijk weer opveren door de technische impact van het aflopen van de energiesteunmaatregelen. In 2025 zal ze weer onder de 2 % dalen. De onzekerheid omtrent de inflatieprognoses blijft wel hoog, met name voor het einde van de projectieperiode.

De hoge inflatiecijfers van vorig jaar komen met enige vertraging tot uiting in een forse loonkostenstijging in 2023, met maar liefst 8 %. Hoewel de hoge loongroei ook weer voor extra prijsdruk kan zorgen, wordt er in deze prognoses van uitgegaan dat bedrijven de hogere kosten niet volledig doorrekenen in hun prijzen, maar deze deels zullen opvangen in hun winstmarges, zoals ze dat in het verleden ook hebben gedaan tijdens periodes van sterke loonstijgingen. In de voor 2022 beschikbare statistieken zagen we al een duidelijke inkrimping van de historisch hoge margevoet van de ondernemingen. De komende jaren zou die verder terugzakken maar niettemin boven het langetermijngemiddelde blijven.

Het begrotingstekort neemt in 2023 toe, tot 4,7 % bbp. De stijging van de uitgaven speelt daarbij weer een rol, maar dit jaar wordt ook de groei van de ontvangsten gedrukt, onder meer door de indexering van de schalen van de personenbelasting. Als het beleid niet wijzigt, zal het tekort in 2025 nog steeds rond dat peil blijven hangen. De schuldratio bevindt zich dan op een stijgend pad. In een context van hogere marktrentes is dat zeker geen goed vooruitzicht.