Reporting des institutions financières : commentaires et recommandations

1. Evaluation globale des risques (« business-wide risk assessment »)

1.1 Documents concernés

Afin de satisfaire à leurs obligations légales et réglementaires en matière d’évaluation globale des risques (voir la page consacrée à ce thème), les institutions financières sont tenues de compléter et transmettre à la BNB les deux documents suivants :

- Le premier document est un tableau récapitulatif qui donne un aperçu général de l'évaluation globale des risques réalisée par l'institution. La BNB a davantage précisé ses attentes quant au contenu du tableau récapitulatif de l’évaluation globale des risques dans sa Communication NBB_2020_002 du 23 janvier 2020 contenant les conclusions de l’analyse horizontale d’un échantillon de tableaux récapitulatifs de l’évaluation globale des risques de blanchiment de capitaux et/ou de financement du terrorisme (cf. infra, points 1.2. et 1.3.).

- Le deuxième document comprend une série de questions ponctuelles portant sur la manière dont le processus d'évaluation globale des risques s’est opéré.

Ces documents sont disponibles en néerlandais, en français et en anglais.

Pour toute question relative à ces documents, contact peut être pris avec l’équipe de contrôle LBC/FT de la BNB à l’adresse suivante : [email protected].

1.2 Distinction entre évaluation globale des risques et reporting des résultats à la BNB

Comme indiqué dans sa Communication NBB_2020_002 du 23 janvier 2020, la BNB a constaté qu’il serait utile de préciser ses attentes quant au contenu du tableau récapitulatif qui devait lui être communiqué par les institutions financières pour le 15 juillet 2018 et qui devra encore l’être à l’avenir, en cas de futures mises à jour de l’évaluation globale des risques :

- phase d’identification des risques : la BNB s’attend à retrouver dans ce tableau récapitulatif l’identification de toutes les activités significatives de l’institution financière, ainsi que le risque inhérent que l’institution financière attribue à chacune de ces activités (donc également la description des risques inhérents que l’institution financière considère comme « Low»). Ainsi, l’institution financière démontre que l’ensemble de ses activités a fait l’objet d’une analyse de risque ;

- en revanche, quant aux risques inhérents que l’institution financière a évalués comme étant « Low», le tableau récapitulatif peut diverger de l’évaluation globale des risques « à part entière » en ce qu’il ne doit pas contenir les mesures de gestion qui sont prises pour ces risques-là, ni le niveau de risque résiduel attaché à chaque risque inhérent identifié comme « Low » (phase d’analyse du gap) ;

- par conséquent, le tableau récapitulatif ne doit pas non plus énumérer les actions à prendre pour ces risques inhérents évalués comme étant « Low »par l’institution financière (plan d’action).

Dans sa Communication NBB_2020_002, la BNB précise en outre que le modèle joint en première annexe à la Circulaire NBB_2018_02 du 24 janvier 2018 relative à l’analyse globale des risques en matière de blanchiment de capitaux et de financement du terrorisme a été fourni aux institutions financières à titre indicatif pour la rédaction du tableau récapitulatif de l’évaluation globale des risques, voire de l’évaluation globale des risques « à part entière ». Les colonnes reprises dans ce modèle énumèrent le minimum minimorum des informations qui sont à rapporter à la BNB concernant l’exercice d’évaluation globale des risques. Rien n’empêche toutefois les institutions financières d’ajouter, au niveau de la phase d’identification des risques, d’autres colonnes reprenant, par exemple, les « scénarios de risque » (de quelles manières le risque peut-il se matérialiser ?) ou encore une évaluation du risque résiduel.

Enfin, la BNB y précise que le fait de lui communiquer un tableau récapitulatif ne dispense pas les institutions financières de documenter leur processus d’évaluation globale des risques « à part entière » et de tenir cette documentation à disposition de la BNB en sa qualité d’autorité de contrôle LBC/FT (qui peut toujours demander de l’obtenir en cas de besoin).

1.3 Calendrier et actualisations

Dans le cadre de la première mise en œuvre du processus d’évaluation globale des risques suivant l’entrée en vigueur de la Loi anti-blanchiment, il a été demandé aux institutions de fournir à la BNB une première version des deux documents pour le 1er avril 2018 au plus tard. Cette première version devait refléter l'état d’avancement de l'évaluation globale des risques à cette date et visait principalement à permettre à la BNB de s’assurer que les travaux se poursuivaient dans les délais impartis.

La version définitive de ces documents – reflétant l'évaluation des risques intégrale et finalisée conformément aux dispositions des articles 16 et 17 de la Loi anti-blanchiment – devait être soumise à la BNB pour le 15 juillet 2018 au plus tard.

Partant de sa propre classification des risques, la BNB a procédé à l’analyse horizontale ainsi qu’à l’évaluation d’un nombre substantiel de ces tableaux récapitulatifs des évaluations globales des risques et des questionnaires y afférents. Sur la base des analyses ainsi réalisées, la BNB est arrivée à un certain nombre de constatations plus générales. Elle a précisé ces constatations, ainsi que quelques attentes et recommandations transversales qui en découlent (toutefois non exhaustives), dans sa Communication NBB_2020_002 du 23 janvier 2020.

Elle a en outre indiqué dans cette communication que chaque AMLCO, avec le soutien de son haut dirigeant responsable de la LBC/FT, est tenu de réévaluer l’évaluation globale des risques de son institution financière à la lumière de la communication, d’identifier les améliorations et/ou actualisations à y apporter et de procéder aux améliorations et/ou actualisations qui s’imposent. Les conclusions de cet examen doivent être communiquées à la BNB dans le prochain rapport annuel d’activités de l’AMLCO. Le cas échéant, le tableau récapitulatif de l’évaluation globale des risques mis à jour doit également être communiqué à la BNB.

De manière plus générale, il est enfin rappelé que le processus d'évaluation globale des risques constitue un exercice permanent et que la BNB continuera à procéder au suivi de ce processus. Il est donc demandé aux institutions de mettre les documents précités à jour chaque fois que l'évaluation globale des risques est ajustée et, le cas échéant, de transmettre la nouvelle version mise à jour du tableau récapitulatif à la BNB en même temps que la copie du rapport d'activité annuel de l’AMLCO, visé à l'article 7 du Règlement BNB anti-blanchiment (voir infra), et que le questionnaire périodique.

1.4 Canal de transmission

Les institutions sont tenues de transmettre les documents complétés en utilisant le portail « NBB Supervision ». Il est renvoyé à la communication NBB_2022_14 du 28 juin 2022 pour plus d’information sur le portail.

2. Questionnaire périodique

Par ce questionnaire, la BNB vise à obtenir de la part des institutions financières des informations standardisées devant lui permettre de mettre en œuvre son approche fondée sur les risques dans l’exercice de ses compétences légales de contrôle en matière de LBC/FT (voir la page Pouvoirs et mesures de contrôle exercé par la BNB). Ces informations concernent, d’une part, les risques inhérents liés au BC/FT qui menacent les institutions financières et, d’autre part, la qualité des mesures de maîtrise des risques prises par celles-ci. La conjonction de ces deux évaluations permet de définir le risque BC/FT résiduel encouru par chaque institution ainsi que les priorités de contrôle. Il est attendu de chaque institution financière qu’elle adresse à la BNB le questionnaire périodique complété conformément aux modalités ci-après.

2.1 Documents concernés

Conformément à la circulaire NBB_2024_05 / Questionnaires périodiques relatifs à la prévention du blanchiment de capitaux et du financement du terrorisme, chaque institution financière complètera le :

- Questionnaire commun destiné à l’ensemble des établissements financiers repris sous le champ d’application de la présente circulaire pdf - word

ainsi que, selon les activités de l’institution financière, le ou les questionnaires suivants parmi les questionnaires spécifiques élaborés afin de tenir compte, dans la mesure du possible, des activités exercées au sein des différents secteurs :

- Questionnaire relatif aux services bancaires et de financement pdf - word

- Questionnaire relatif aux services de paiement, de monnaie électronique et de transmission de fonds pdf - word

- Questionnaire relatif aux services et activités d’investissement et de gestion de fortune pdf - word

- Questionnaire relatif aux activités d’assurance-vie pdf - word

Les institutions financières auront également égard à l’annexe 6 de la circulaire :

- Liste indicative des pays pouvant présenter un risque accru de blanchiment de capitaux ou de financement du terrorisme xlsx

Les organismes de liquidation répondront au questionnaire relatif aux services bancaires et de financement.

Tous ces questionnaires sont disponibles en néerlandais, en français et en anglais.

Pour toute question relative à ces questionnaires, contact peut être pris avec l’équipe de contrôle LBC/FT de la BNB à l’adresse suivante : [email protected].

2.2 Périodicité et calendrier

Afin de lui permettre de mettre régulièrement à jour sa classification des institutions financières en fonction des risques de BC/FT qui leur sont associés, la BNB invite ces institutions à répondre annuellement au questionnaire périodique, dont une nouvelle version est établie chaque année et rendue disponible sous le point 2.1 ci-dessus.

Les réponses doivent parvenir à la BNB au plus tard le 15 mai de chaque année, sauf autre date spécifiée dans la circulaire visée au point 2.1 . Les formulaires électroniques dans lesquels les informations demandées doivent être fournies sont mis à disposition via OneGate.

2.3 Canal de transmission

Les institutions financières doivent transmettre leurs réponses au questionnaire périodique via OneGate. Le questionnaire périodique y sera mis à disposition sous la forme d’un formulaire électronique. La BNB recevra automatiquement les informations fournies par chaque institution une fois le formulaire électronique clôturé et envoyé.

Afin de garantir la sécurité des informations fournies, chaque institution doit, pour pouvoir accéder à l’application OneGate, se connecter avec eID/Itsme via CSAM ou se connecter avec un certificat électronique. Ces certificats peuvent être obtenus auprès de différents prestataires de services externes (notamment Globalsign, Isabel et/ou Quo Vadis).

De plus amples informations concernant OneGate et l’accès à cette application sont disponibles à l’adresse suivante : Onegate Déclarations | nbb.be

2.4 Méthodologie de réponse au questionnaire

a) Répondre aux questions

Dans le formulaire électronique mis à disposition via OneGate, chaque institution financière doit fournir les informations nécessaires en sélectionnant, pour chaque question, la réponse qui convient le mieux à son organisation (p. ex. « oui », « non » ou « non applicable ») dans le menu déroulant.

Lorsque des informations chiffrées sont demandées, l’institution concernée a généralement le choix entre les options de réponse « non disponible » ou « nombre ». Si l’institution ne dispose pas des informations statistiques nécessaires pour pouvoir répondre de manière certaine à la question posée, l’option « non disponible » doit être sélectionnée. À l’inverse, si l’institution dispose des informations demandées, l’option « nombre » doit être sélectionnée et le chiffre correct indiqué. Enfin, lorsque la question n’est pas pertinente pour l’institution concernée, l’option « nombre » doit également être sélectionnée et le chiffre « 0 » indiqué.

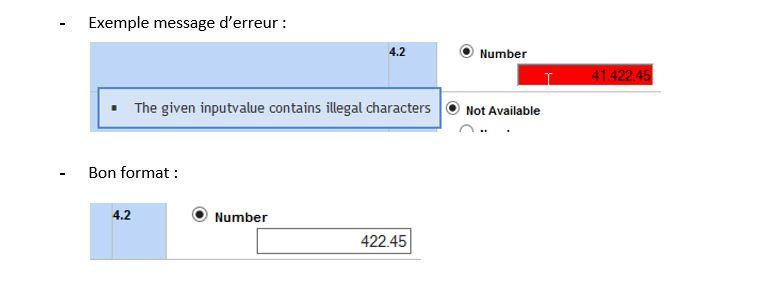

Attention :

Les chiffres doivent toujours être indiqués sans point ni virgule entre les milliers. Le point ne peut être utilisé que pour les décimales. Si le nombre n’est pas indiqué dans le bon format, un message d’erreur s’affichera et le formulaire ne pourra pas être clôturé.

b) Date de référence pour répondre aux questions

En ce qui concerne la date à prendre en compte pour répondre aux questions posées, deux types de questions doivent être distingués.

Les questions portant sur des informations statistiques mentionnent toujours en principe la date ou la période à laquelle les informations demandées doivent se rapporter. Dans la plupart des cas, les informations demandées se rapportent soit (i) à la situation au 31 décembre de l’année civile précédente (p. ex. nombre de clients au 31 décembre 20XX), soit (ii) à l’année civile précédente (p. ex. nombre de paiements effectués vers des pays à haut risque en 20XX).

Pour les questions qualitatives, portant par exemple sur la conformité des procédures internes à la législation en vigueur ou sur les contrôles effectués ou non par une institution financière, l’institution concernée doit toujours se positionner à la date du 31 décembre de l’année civile précédente.

c) Responsabilité quant à l’exactitude des réponses

La direction effective de l’institution financière concernée porte la responsabilité ultime des réponses au questionnaire transmises à la BNB.

Il est également rappelé que l’AMLCO désigné au sein de toute institution financière conformément à l’article 9, § 2, de la Loi anti-blanchiment est principalement chargé, en vertu de cette même disposition légale, non seulement d’analyser les transactions atypiques afin de déterminer si celles-ci doivent être considérées comme suspectes et être transmises à la CTIF, mais aussi de mettre en œuvre les politiques et les procédures visées à l’article 8 de la Loi. Sont ici particulièrement visées les mesures et les procédures internes de contrôle nécessaires pour assurer le respect de la Loi et qui sont abordées dans le questionnaire. L’article 9 de la Loi dispose de même que ce responsable doit veiller, de manière générale, au respect par l’institution de l’ensemble de ses obligations en matière de LBC/FT et, plus spécifiquement, à la mise en place de l’organisation administrative et des mesures de contrôle interne adéquates requises en vertu de l’article 8 de la Loi. L’AMLCO doit également disposer du pouvoir de proposer de sa propre initiative à la direction effective de l’institution toute mesure nécessaire ou utile à cet effet, en ce compris la libération des moyens requis (voir la page Gouvernance).

La BNB attend donc de la direction effective des institutions financières qu’elle décide, sur proposition de l’AMLCO, des réponses à apporter au questionnaire.

La BNB ne manquera pas, lors d’actions de contrôle ciblées ou d’inspections sur site, de vérifier l’exactitude et la qualité des réponses fournies par les institutions.

3. Rapport d’activité de l’AMLCO

3.1 Document concerné

L’article 7 du Règlement BNB anti-blanchiment prévoit que l’AMLCO établit et transmet une fois par an au moins un rapport d’activité à l’attention du comité de direction (ou à la direction effective s’il n’y a pas de comité de direction) et du conseil d’administration.

Ce rapport constitue un document important pour permettre aux organes de gestion d’assumer correctement leurs responsabilités. Il s’agit d’un rapport spécifique pour la LBC/FT, vu le traitement spécifique qui doit être réservé à cette matière, et bien que ce rapport soit aussi important d’un point de vue prudentiel (sous l’angle « fonction compliance »).

Le contenu de ce qu’il est attendu que ce rapport contienne est détaillé sur la page Gouvernance. La BNB invite les institutions financières à utiliser le modèle-type de rapport d’activité qu’elle a défini et qui est disponible à la même page du site.

Il est attendu de chaque institution financière qu’elle communique une copie du rapport d’activité précité à la BNB, selon les modalités ci-après.

3.2 Calendrier

La BNB demande que la copie du rapport d’activité de l’AMLCO lui soit transmise au plus tard le 15 mai de l’année suivant celle à laquelle il se rapporte.

En 2024, la date limite du 15 juillet 2024 visée par la circulaire NBB_2024_05 s’applique également à la communication à la BNB de la copie du rapport d’activité de l’AMLCO.

3.3 Canal de transmission

Les institutions sont tenues de transmettre le document complété en utilisant le portail « NBB Supervision ». Il est renvoyé à la communication NBB_2022_14 du 28 juin 2022 pour plus d’information sur le portail.

4. Politique de dispense

4.1. Contexte

Les reportings précités (évaluation globale des risques, questionnaire périodique et rapport d'activité de l'AMLCO) permettent à la BNB de collecter des informations standardisées concernant, d’une part, les risques de BC/FT qui peuvent menacer les institutions soumises au contrôle et, d’autre part, les mesures que ces institutions financières prennent pour maîtriser ces risques. Les informations réunies par la BNB lui permettent, en appliquant une approche axée sur les risques, de veiller à l’application correcte de la législation anti-blanchiment par les institutions financières.

Toutefois, les obligations de reporting précitées entraînent des charges administratives pour les institutions financières, qui doivent rassembler les informations requises et les transmettre à la BNB à l’aide des différents instruments de reporting. La BNB veille dès lors à ce que les obligations de reporting et les coûts qui y sont liés soient toujours proportionnés aux objectifs poursuivis.

La BNB a constaté que les charges administratives qu’entraînent ces reportings ne peuvent pas être considérées comme raisonnables pour toutes les institutions financières, en particulier pour certaines institutions qui, bien que se situant ratione personae dans le champ d’application de la Loi anti-blanchiment et étant, dès lors, également soumis au contrôle exercé par la BNB, n’exercent pas d’activités en Belgique ou ne sont pas exposées aux risques de BC/FT (ou seulement dans une mesure très limitée). Il est renvoyé, à cet égard, aux exemples mentionnés sous le point consacré au principe de proportionnalité de la page Gouvernance.

La BNB considère que de telles institutions financières peuvent introduire une demande visant à être dispensées des reportings visés aux points 1. Évaluation générale des risques et 2. Questionnaire périodique.

4.2. Procédure

Les institutions financières qui estiment pouvoir bénéficier d'une dispense des différentes obligations de reporting et qui n'ont pas encore obtenu de dispense de la BNB doivent lui soumettre une demande motivée (par e-mail à l’adresse [email protected]). Cette demande doit comprendre au minimum les renseignements suivants :

- une description du modèle d'entreprise de l'institution ;

- une description des raisons de la constitution de l'établissement belge ;

- une description générale des fonctions et tâches précises assignées à l'établissement belge ;

- une description plus précise des fonctions et des tâches que l'établissement belge doit accomplir dans le cadre de la mise en œuvre des politiques et procédures de LBC/FT de l'institution.

Si les informations demandées ont déjà été transmises à la BNB dans le cadre de l'inscription de l'établissement belge sur les listes officielles de la BNB, une simple référence aux informations déjà transmises peut suffire.

4.3. Conséquences

Si la BNB approuve la demande de dispense, elle confirme à l’institution étrangère qu'elle sera dispensée, pour une période en principe indéterminée, de communiquer les reportings visés aux points 1. Évaluation générale des risques et 2. Questionnaire périodique ci-dessus.

L'institution concernée doit toutefois confirmer chaque année que les conditions qui ont conduit à l'octroi de la dispense (telles que le modèle d’entreprise de l'institution et les tâches et fonctions confiées à l'établissement belge) sont restées inchangées. Cette déclaration doit être soumise à la BNB conformément aux modalités applicables à la communication du rapport annuel d'activité de l'AMLCO qui, en pareil cas, peut se limiter à la confirmation que les conditions applicables à la dispense sont toujours remplies et qu'il n'y a pas eu d’évolutions pouvant exposer l'établissement belge à de nouveaux risques de BC/FT et que, dès lors, compte tenu du principe de proportionnalité, la dispense précédemment accordée par la BNB reste pleinement, et de manière inchangée, justifiée.

À titre complémentaire, l'AMLCO de l'institution doit toujours informer spontanément et sans délai la BNB de tout projet de modification du modèle d'entreprise de l'établissement belge, afin que la BNB puisse analyser en temps utile ces modifications du modèle d'entreprise et évaluer si la dispense des reportings précités qui avait précédemment été accordée est toujours justifiée.

4.4. Portée de la dispense

La dispense accordée sur la base du présent chapitre signifie uniquement que l'institution financière concernée n'est pas tenue de communiquer les reportings attendus par la BNB. La dispense ne libère donc pas l'établissement de toutes les autres obligations qui lui sont imposées par la législation et la réglementation belges en matière de LBC/FT. Le cas échéant, le principe de proportionnalité peut toutefois être appliqué conformément aux exigences légales et réglementaires en la matière (voir à cet égard la page Organisation et contrôle interne au sein des établissements financiers). Toutefois, il ne peut être dérogé à l'obligation de l'AMLCO d'établir au moins une fois par an un rapport d'activité et de le transmettre au comité de direction (ou à la direction effective de l'institution si celle-ci n'a pas constitué de comité de direction) et au conseil d'administration, conformément à l'article 7 du Règlement BNB anti-blanchiment-, et d’en transmettre une copie à la BNB. Néanmoins, comme indiqué ci‑dessus, le contenu de ce rapport annuel d'activité peut se limiter à une description du fonctionnement spécifique de l'établissement belge.