Gedeelde smart is halve smart: hoe de NBB risico’s deelt in het Eurosysteem

De centrale banken van het eurogebied delen sommige inkomsten en risico’s met elkaar. Die belangrijke en fascinerende afspraak maakt cruciaal deel uit van het Eurosysteem, een unieke samenwerking tussen centrale banken, waarin alles draait rond de euro: één munt en één monetair beleid. Verstopt achter die eenvoud vind je de Europese Centrale Bank en twintig deelnemende landen, met elk een eigen begroting en een eigen centrale bank. Dat maakt het snel ingewikkeld, vooral als je samen één monetair beleid moet uitvoeren.

Het Europees monetair beleid heeft als belangrijkste doel om de inflatie op het gewenste niveau te houden, meer bepaald 2% op middellange termijn. Hiervoor kan het Eurosysteem een heleboel instrumenten gebruiken. Zo geeft het Eurosysteem bijvoorbeeld kredieten aan commerciële banken, koopt het schuldpapier en bepaalt het de rente op de tegoeden die commerciële banken bij het Eurosysteem parkeren. Deze instrumenten bepalen ook mee de financiële risico’s voor het Eurosysteem.

Monetair beleid, niet zonder risico

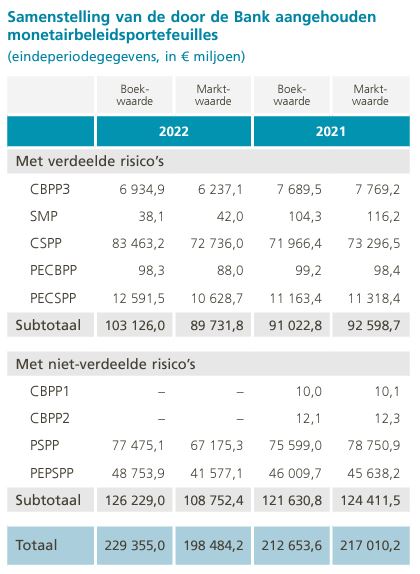

Bij centrale banken gaat het snel over duizelingwekkend grote bedragen. Neem bijvoorbeeld een van de aankoopprogramma's van schuldpapier, die voor bedrijfsschulden (CSPP). Het Eurosysteem heeft voor meer dan 300 miljard euro aan dergelijke effecten gekocht sinds 2016. Van de 20 nationale centrale banken zijn er maar zes die deelnemen aan dit aankoopprogramma. De NBB is er één van. Ons laatste jaarverslag toont dat de Bank 83,5 miljard euro aan schuldpapier van het CSPP-programma op haar balans had staan. Dat is uiteraard niet zonder risico. Dat schuldpapier levert veelal een vaste rente op over een langere looptijd. Die vaste rente kan lager liggen dan de rente die we zelf betalen op onze verplichtingen. Bovendien is ook wanbetaling door de uitgevers een risico. Binnen het Eurosysteem moet de NBB de risico’s op die vele miljarden gelukkig niet alleen dragen. Er bestaat immers een afspraak binnen het Eurosysteem dat de risico’s, en tevens ook de inkomsten, worden gedeeld.

Ons laatste jaarverslag toont dat de Bank 83,5 miljard euro aan schuldpapier van het CSPP-programma op haar balans had staan. Dat is uiteraard niet zonder risico.

Een voorbeeld om het belang hiervan te illustreren: stel dat de NBB enkel effecten kan kopen van het fictieve BelgischeBaggeraar en de Banque de France enkel van het fictieve AérienneFrançaise. Welke gevolgen zou dat dan hebben voor hun risico’s? Zonder mechanisme voor herverdeling zou de NBB een groot deel van de inleg verliezen als het BelgischeBaggeraar failliet gaat. Hetzelfde geldt voor de Banque de France en AérienneFrançaise. Door het herverdelingsmechanisme bundelen en herverdelen we de risico’s tussen de NBB en de Banque de France. Beide centrale banken zullen daardoor iets vaker een verlies noteren, want ze lopen nu risico op twee firma’s. Maar aangezien het verlies gedeeld wordt, is het bedrag van het verlies telkens kleiner.

Zo! Het risico van de NBB is verdeeld, gespreid en gediversifieerd. Dat betekent natuurlijk niet dat het risico weg is, maar die écht grote klap zal minder vaak voorkomen. En frequente, maar kleinere verliezen zijn voorspelbaarder dan een jaar met een erg groot verlies door wanbetaling.

Goede afspraken maken goede vrienden

We hebben er dus baat bij dat in het Eurosysteem de risico’s gedeeld worden. Goede afspraken zijn daarbij essentieel. Ten eerste is het belangrijk om échte diversificatie toe te passen. Als AérienneFrançaise en BelgischeBaggeraar telkens op hetzelfde moment in de problemen zouden komen, dan heb je uiteindelijk geen baat bij het herverdelingsmechanisme. Dat fenomeen noemen we correlatie. Correlatie beperken we, bijvoorbeeld, door in allerlei verschillende sectoren te kopen. Gelukkig wenst het Eurosysteem te allen tijde neutraal te blijven in de uitvoering van het monetair beleid en worden alle sectoren dus gelijk behandeld.

We hebben er dus baat bij dat in het Eurosysteem de risico’s gedeeld worden. Goede afspraken zijn daarbij essentieel.

Het risicodelen beperkt zich niet tot twee centrale banken. Alle 20 centrale banken van de eurozone delen inkomsten en risico’s. En die moeten voor alle 20 banken aanvaardbaar zijn. Dat betekent dat er geen verrassingen tussen mogen zitten. Zo is er binnen het Eurosysteem afgesproken om geen effecten te kopen onder een bepaalde kredietkwaliteit. Op die manier werden de risico’s voor het geheel verder beperkt.

Sinds 2022 zijn ook klimaatgerelateerde risico’s aan die afspraken toegevoegd. Deze nieuwe afspraken beperken het transitierisico van het schuldpapier dat aangekocht wordt. Transitierisico is het financiële verlies dat volgt uit het overgangsproces naar een koolstofarmere en milieuvriendelijkere economie, en vind je vooral bij firma’s met een hoge broeikasgasuitstoot.

Uitzonderingen op eigen risico

Er bestaan ook belangrijke uitzonderingen. De eerste is het risico op de eigen overheid. Zo heeft de NBB een groot deel schuldpapier van de Belgische staat aangekocht. Het risico daarop wordt niet gedeeld. Net zoals de Banca d'Italia het risico op Italiaans schuldpapier niet deelt. Als je het risico niet deelt, deel je natuurlijk ook de inkomsten niet. Dat verklaart voor een deel de verschillen in de jaarresultaten van de centrale banken in het Eurosysteem.

Dat is lang niet de enige uitzondering. Zo hangt het bij kredieten aan commerciële banken af van de kwaliteit van het onderpand dat de Bank krijgt. Als het aan de strengste kwaliteitseisen voldoet, dan wordt het risico gedeeld. Valt het onderpand echter onder een nog steeds streng, maar optioneel kader met meer vrijheden, dan is het risico enkel voor de centrale bank die dit krediet aangaat.

Conclusie: Je kan de financiële risico’s van de Bank niet correct inschatten door enkel naar de balans van de Bank te kijken. Voor het volledige plaatje moet je ook kijken naar de balans van de andere centrale banken binnen het Eurosysteem. Daarbij moet je weten welke risico’s gedeeld worden en welke niet.