Kritieke grondstoffen: van afhankelijkheid naar een open strategische autonomie?

Om zijn klimaatambities en digitale ambities voor 2030 en daarna waar te maken, heeft Europa steeds grotere hoeveelheden kritieke grondstoffen nodig, zoals koper, kobalt, nikkel, lithium en zeldzame aardmetalen. De EU blijft voor deze en andere materialen echter sterk afhankelijk van een handvol leveranciers, wat grote risico's voor verstoringen in de toeleveringsketen met zich meebrengt. Kan de nieuwe ambitieuze strategie van de Commissie de Europese toegang tot kritieke grondstoffen veiligstellen ?

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Madonna zong er al over in de jaren tachtig: we are living in a material world. Voor Europa is betrouwbare toegang tot zogenaamde 'kritieke grondstoffen' (critical raw materials – CRM’s), waaronder koper, nikkel, kobalt en lithium, van cruciaal belang om zijn klimaatambities en digitale ambities waar te maken. CRM’s spelen een sleutelrol in de schone-energiesector, de elektrificatie van de economie en de productie van halfgeleiderchips die de nieuwste digitale toepassingen aandrijven. Ze staan vaak helemaal aan het begin van de productieketen en zijn noodzakelijke bouwstenen voor veel Europese industrieën. Toch is de EU voor veel CRM’s vandaag bijna uitsluitend afhankelijk van invoer, vaak van een zeer beperkt aantal leveranciers, waaronder China. Verstoringen in de levering van essentiële goederen tijdens de covidpandemie en de energiecrisis als gevolg van de Russische invasie in Oekraïne toonden de risico's van dergelijke structurele afhankelijkheden aan.

In ons artikel leggen we eerst uit wat algemeen wordt verstaan onder de noemer ‘kritieke grondstoffen’. Vervolgens wijzen we op het contrast tussen de snel stijgende vraag naar CRM’s enerzijds en de geografische concentratie van hun productie en verwerking en andere toeleveringsrisico's anderzijds. Uiteraard leidt deze spanning tot internationale strategische concurrentie voor CRM’s, waarbij alle grote economieën CRM-beleidsplannen maken. Tot slot bespreken we het recente voorstel van de Europese Commissie voor een wet inzake kritieke grondstoffen (Critical Raw Materials Act - CRMA) en de praktische hindernissen waarop het voorstel stuit.

Kritieke grondstoffen zijn van belang

De Europese Commissie beschouwt grondstoffen als ‘kritiek’ indien ze aan twee criteria voldoen: ten eerste moeten ze worden gebruikt als input voor industrieën of technologieën die voor de EU van groot economisch belang zijn, en ten tweede moeten ze onderhevig zijn aan toeleveringsrisico's. De laatste kriticiteitsbeoordeling van de Commissie resulteerde in een lijst van 34 CRM's, meer specifiek 31 afzonderlijke materialen en drie materiaalgroepen, gaande van aluminium tot yttrium. Vele daarvan staan ook op de CRM-lijsten van de VS, China en anderen.

Hier richten we ons in de eerste plaats op CRM's die essentieel zijn voor de huidige generatie van schone-energietechnologieën en die een relatief grote (potentiële) marktomvang hebben. Koper wordt gebruikt in de bedrading die de economie van elektriciteit voorziet. Lithium vormt de basis voor de accu's van elektrische voertuigen, vaak in combinatie met nikkel en/of kobalt. En de groep lichte zeldzame aardmetalen (rare earth elements – REE’s), met name neodymium, vinden we terug in de permanente magneten van de motoren voor elektrische voertuigen en windturbines.

De toegang tot deze en andere CRM's zal een belangrijke factor zijn die het tempo en de kosten van de groene transitie van de Europese economie en de wereldeconomie bepaalt. Dat is ook van belang voor centrale banken, aangezien een ordelijke groene transitie zal bijdragen aan prijsstabiliteit en financiële stabiliteit op langere termijn. Op kortere termijn kunnen aanbodschokken van CRM's doorwerken in de prijzen van allerlei goederen die deze materialen als input gebruiken.

Onevenwichtigheden tussen vraag en aanbod zullen de strategische concurrentie om kritieke grondstoffen verscherpen

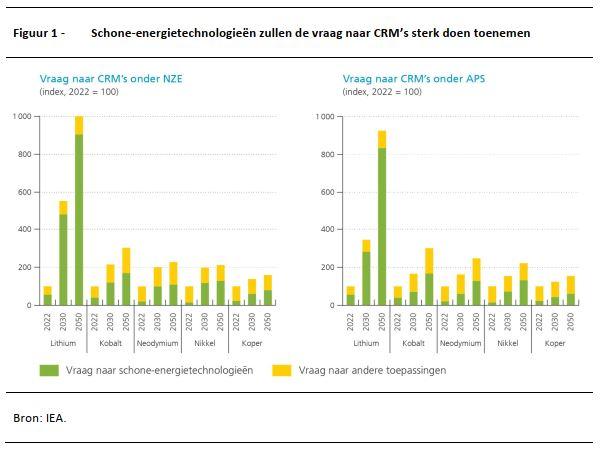

De inzet van schone-energietechnologieën moet dringend versnellen om te voldoen aan de doelstelling van het klimaatakkoord van Parijs om de wereldwijde temperatuurstijging te beperken tot 1,5 °C tegen het einde van deze eeuw. Bovendien vergen schone-energietechnologieën vooral tijdens hun ontplooiingsfase veel grondstoffen. Daarom zal de vraag naar CRM's de komende decennia in een ongekend tempo toenemen. Het Internationaal Energieagentschap (IEA) actualiseert regelmatig zijn projecties voor de toekomstige vraag naar CRM’s op basis van verschillende scenario's. Het scenario van een netto-nuluitstoot tegen 2050 (Net Zero Emissions by 2050 - NZE) bepaalt een traject voor de wereldwijde energiesector om tegen 2050 een netto-nul-CO2-uitstoot te bereiken. Hierbij is een belangrijke rol voor de elektrificatie van vervoer, opslagbatterijen en hernieuwbare energie weggelegd. In een alternatief scenario op basis van aangekondigde beloften (Announced Pledges Scenario - APS) wordt verondersteld dat alle langetermijndoelstellingen voor emissies en de toegang tot energie, inclusief netto-nulverbintenissen, op tijd en volledig worden gehaald, zelfs als er nog geen beleid van kracht is. In vergelijking met de NZE wordt er in het APS uitgegaan van een geleidelijkere uitrol van schone-energietechnologieën, wat tot uiting komt in een gematigdere groei van de vraag naar CRM’s tussen 2022 en 2030. In 2050 zal de vraag naar lithium in beide scenario's zijn vertienvoudigd ten opzichte van 2022, terwijl die voor kobalt zal zijn verdrievoudigd en die voor neodymium en nikkel meer dan verdubbeld.

Zulke mondiale vraagprognoses zijn onderhevig aan veel onzekerheden omtrent de ambities op het gebied van klimaatbeleid, verbeteringen in energie- en materiaalefficiëntie en aanpassingen in consumentengedrag. De belangrijkste onzekerheidsfactor is echter de mogelijke invloed van baanbrekende innovaties op de vraag naar CRM’s. Opkomende batterijtechnologieën, zoals natrium-ionbatterijen, hebben bijvoorbeeld het potentieel om de batterijmarkt voor elektrische voertuigen om te gooien door lithium en kobalt te vervangen door overvloedigere en minder dure materialen. Nieuwe technieken om goed presterende permanente magneten zonder neodymium of andere REE's te produceren, kunnen ook aan populariteit winnen.

De hoge concentratie van mijnbouw- en raffinageactiviteiten in een paar landen en bedrijven zorgt voor aanzienlijke risico's op aanbodverstoringen. De winning van kobalt, REE’s, lithium en nikkel vindt voornamelijk plaats in respectievelijk de Democratische Republiek Congo, China, Australië/Chili en Indonesië, terwijl de koperwinning wat meer geografisch is verspreid. Bovendien zijn door de hoge kapitaalintensiteit van de mijnbouw slechts een handvol grote multinationale ondernemingen actief in de winning van CRM’s. Verder wordt de raffinage van veel CRM’s gedomineerd door één land, namelijk China. Dit brengt grote risico's voor de toeleveringsketen met zich mee, waaronder de mogelijkheid dat CRM’s als wapen worden gebruikt om geopolitieke druk uit te oefenen. De tot op heden geïdentificeerde CRM-reserves zijn daarentegen geografisch minder geconcentreerd dan de mijnbouw. In feite worden de meeste CRM’s, zelfs verscheidene ‘zeldzame’ aardmetalen, geacht relatief overvloedig aanwezig te zijn in de aardkorst.

Er zullen waarschijnlijk onevenwichtigheden tussen vraag en aanbod ontstaan omdat het CRM-aanbod op korte termijn maar beperkt reageert op de druk aan de vraagzijde. Doordat er slechts beperkte mogelijkheden zijn om de productie van bestaande mijnen uit te breiden, zal het grootste deel van de vereiste productieverhogingen van nieuwe mijnbouwprojecten moeten komen. De ontwikkeling van nieuwe mijnen, van de exploratiefase over de bouw tot de daadwerkelijke winning, is echter een zeer langdurig proces. Bij gebrek aan extra productiecapaciteit zal de stijgende vraag onvermijdelijk een opwaartse druk op de CRM-prijzen uitoefenen.

Op langere termijn biedt het secundaire aanbod van CRM’s, namelijk uit schroot en gerecycleerd materiaal, de mogelijkheid om de onevenwichtigheden tussen vraag en aanbod te verminderen. Het secundaire aanbod zal echter pas op voldoende grote schaal beschikbaar worden wanneer grote hoeveelheden schone-energieproducten het einde van hun levensduur bereiken, wat pas vanaf 2040 het geval zal zijn. Tegelijkertijd blijft de technische en economische haalbaarheid van recycling laag voor sommige CRM's, zoals lithium en de REE's.

Bezorgdheden over het veiligstellen van de toeleveringsketen voor CRM's prijken in veel landen bovenaan de geopolitieke agenda. Het groeiende ‘grondstoffennationalisme’ in verschillende CRM-exporterende landen, met als doel meer inkomsten te genereren uit hun CRM-rijkdommen, leidde de afgelopen jaren tot een toename van nieuwe handelsbeperkingen, meestal in de vorm van uitvoerbelastingen. Dit dwingt grote CRM-importerende economieën om hun eigen CRM-strategieën te ontwikkelen, gericht op binnenlandse productie en/of handel met bevriende partners.

Europa zal het moeilijk krijgen om zijn ambitieuze strategie voor kritieke grondstoffen waar te maken

Ook Europa voerde zijn CRM-strategie op. In maart 2023 lanceerde de Commissie, als onderdeel van haar bredere Green Deal-plan voor de industrie, een voorstel voor een wet inzake kritieke grondstoffen (CRMA). De CRMA stelt op EU-niveau capaciteitsmaatstaven vast voor de winning, verwerking en recycling van de belangrijkste CRM's tegen 2030. Deze streefdoelen zouden moeten worden bereikt door voor geselecteerde strategische projecten de vergunningsprocedures te stroomlijnen en hun financiering te faciliteren.

Rond de haalbaarheid van Europa's ambitieuze CRM-gerelateerde doelstellingen en de uiteindelijke effectiviteit van zijn beleid blijven grote vraagtekens bestaan. Het zou een enorme uitdaging zijn om de winning van CRM’s en/of de verdere verwerking ervan naar Europa over te brengen: dit zou veel tijd in beslag nemen en zeer duur zijn, zelfs als er nog meer grote CRM-afzettingen op het Europese continent worden ontdekt. Naast de bureaucratische procedures die de CRMA probeert te verkorten, worden Europese mijnbouwprojecten vaak vertraagd of zelfs helemaal geblokkeerd door verzet op gronde van sociale redenen, gezondheidsredenen en milieuredenen. Bovendien vereist het combineren van CRM-mijnbouw met lokale raffinage en verdere verwerking in elke fase toegang tot gespecialiseerde vaardigheden, die in Europa niet eenvoudig beschikbaar zijn, evenals grote hoeveelheden risicokapitaal voor de langere termijn. De relatief hoge energiekosten in Europa vormen een andere hindernis voor dergelijke energie-intensieve processen. Kortom, de Europese beleidsmakers zullen veel moeite hebben om het geduld en de middelen te vinden die nodig zijn om een bloeiend lokaal CRM-ecosysteem tot stand te brengen.

Daarom zal een succesvolle Europese CRM-strategie internationaal moeten zijn. Overeenkomstig haar mantra van 'open strategische autonomie' moet de EU open en coöperatief blijven zonder naïef te zijn. De Commissie en andere instellingen moeten meer duidelijkheid scheppen over de manier waarop zij de verschillende voorhanden zijnde instrumenten voor internationale betrekkingen rond CRM’s willen inzetten. Strategische partnerschapsovereenkomsten met CRM-producerende landen zullen moeten worden ondersteund door aanzienlijke financiële hulpmiddelen (via de Global Gateway en/of andere initiatieven), waarbij rekening wordt gehouden met de eigen ambities en bezorgdheden van de partners. Waar mogelijk moet worden gestreefd naar synergieën met andere, gelijkgestemde CRM-importeurs, die een gelijkaardig decarboniseringstraject volgen. Dit zou helpen om de financiële lasten van investeringen in wereldwijde CRM-toeleveringsketens te delen en om gemeenschappelijke transparantienormen, milieunormen en sociale normen vast te leggen. Op de langere termijn lijkt het zinvol om uitgebreidere bilaterale vrijhandelsovereenkomsten met CRM-hoofdstukken te sluiten en het multilaterale kader voor geschillenbeslechting van de WHO te herstellen, aangezien er waarschijnlijk nieuwe CRM-gerelateerde handelsconflicten zullen ontstaan.