De transmissie van de recente verkrapping van het monetair beleid: gefragmenteerd of niet?

In het licht van de recente verkrapping van het monetair beleid ontstond er opnieuw bezorgdheid over een opflakkering van transmissie- en fragmentatieproblemen. Welke specifieke maatstaven kunnen worden gebruikt om dergelijke potentiële problemen vast te stellen? Hoe reageren de financiële en bancaire markten op de recente monetairbeleidsimpulsen? Zijn we getuige van een escalatie van de heterogeniteit tussen de landen in het eurogebied?

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Vanuit het oogpunt van monetair beleid kan fragmentatie worden gedefinieerd als een situatie waarin dezelfde monetairbeleidsimpuls niet resulteert in een gelijke wijziging van de financieringsvoorwaarden tussen landen. In dit artikel worden verscheidene maatstaven besproken die nuttig zijn om mogelijke fragmentatie- en transmissieproblemen vast te stellen. Het artikel is toegespitst op de recente fase van verkrapping van het monetair beleid, waarbij fragmentatie kan ontstaan als hogere beleidsrentetarieven in uiteenlopende mate worden doorberekend aan kredietnemers in verschillende landen, wat leidt tot een ongelijke verkrapping van de financieringsvoorwaarden tussen de lidstaten van het eurogebied.

Het artikel is opgebouwd rond de verschillende stadia van de transmissieketen van het monetair beleid. Eerst onderzoekt het de fragmentatie en de transmissie in de “eerdere” onderdelen van de keten, namelijk de geldmarkten en de markten voor overheidsobligaties. De prijsbepaling op deze markten geldt als referentie voor de financieringsvoorwaarden van huishoudens en bedrijven die financiering zoeken op de kapitaalmarkten of via bankleningen. Dat zijn de “latere” stappen in de transmissieketen.

Geldmarkten

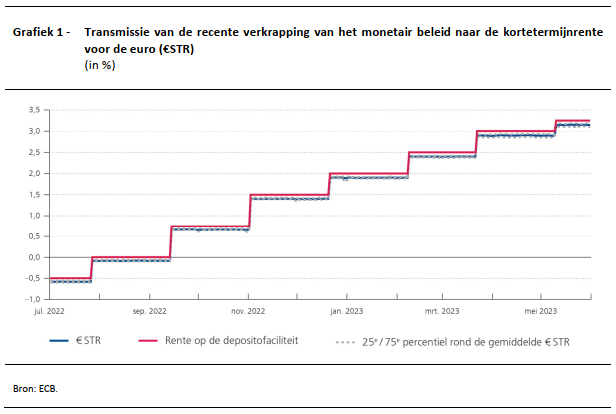

De geldmarkten vormen de eerste fase in de transmissieketen van het monetair beleid: het Eurosysteem bepaalt de beleidsrentes waartegen het op korte termijn liquiditeiten aan commerciële banken uitleent en een depositofaciliteit biedt, wat een direct effect heeft op de rentes waartegen banken transacties doen met andere banken en financiële instellingen meer algemeen. Toen de ECB in juli 2022 haar beleidsrentes begon te verhogen, werkten deze veranderingen een-op-een door in de kortetermijnrente voor de euro (€STR, Grafiek 1). Bovendien is fragmentatie op deze markt vrijwel onbestaande: het 25e en 75e percentiel van de verdeling van de door de banken in het eurogebied gerapporteerde rentetarieven lag de afgelopen jaren slechts 2 basispunten rond de €STR. De afwezigheid van fragmentatie op deze markt weerspiegelt de goed geïntegreerde interbancaire markt van het eurogebied.

Markten voor overheidsobligaties

De transmissie van het monetair beleid naar de markten voor overheidsobligaties kan in het eurogebied specifieke uitdagingen opleveren. Vooral in tijden van financiële stress houdt het feit dat het eurogebied geen begrotingsunie met een volledig geïntegreerde markt voor overheidsschuld is, een risico in dat de monetairbeleidskoers van de ECB niet in gelijke mate wordt doorgegeven aan de landen van het eurogebied. Dit kwam bijzonder sterk tot uiting tijdens de wereldwijde financiële crisis en de Europese overheidsschuldencrisis, toen een aanzienlijke herbeoordeling van de risico’s van wanbetaling door de overheid ertoe leidde dat de rendementsecarts op overheidsobligaties in het eurogebied tot recordhoogtes stegen (Grafiek 2). Aan het begin van de COVID-19-crisis doken opnieuw fragmentatieproblemen op, doordat aan sommige landen minder begrotingsruimte werd toegedicht om de gevolgen van de crisis op te vangen, terwijl ze aanvankelijk ook harder door de pandemie waren getroffen. In die context besloot de ECB een nieuw programma voor de aankoop van activa in te voeren, het pandemie-noodaankoopprogramma (PEPP), dat de mogelijkheid bood aankopen op een flexibele manier in de tijd, over activacategorieën en over landen te spreiden. De omvangrijke aankopen in het kader van het PEPP droegen niet alleen bij tot de versoepeling van de monetairbeleidskoers, maar waren ook bijzonder doeltreffend om fragmentatierisico’s aan te pakken.

Eind 2021 en in de eerste helft van 2022, toen de inflatie sterker dan verwacht bleef stijgen, anticipeerden de markten reeds op aanzienlijkere renteverhogingen door de ECB - en dus op hogere leningskosten voor de overheid - en waren er opnieuw enkele tekenen van fragmentatie. Twee specifieke maatregelen hielpen echter om dergelijke spanningen onder controle te houden. Ten eerste besliste de ECB dat, hoewel de aankopen in het kader van het PEPP sinds eind maart 2022 waren beëindigd, de flexibiliteit van dergelijke aankopen nog steeds kon worden toegepast tijdens de fase van herinvesteringen in het kader van het PEPP bij een hernieuwde marktfragmentatie wegens de pandemie. Zo werd deze flexibiliteit tijdens de zomer van 2022 geactiveerd toen er weer tekenen van fragmentatie opdoken. Ten tweede werd in juli 2022 een nieuw instrument ingevoerd, het transmissiebeschermingsinstrument (TPI), dat de ECB onder bepaalde voorwaarden in staat stelt financiële effecten aan te kopen om ‘ongerechtvaardigde, wanordelijke marktontwikkelingen tegen te gaan die een ernstige bedreiging vormen voor de transmissie van het monetair beleid in het hele eurogebied’. Het TPI werd nog niet geactiveerd. Samen met de beschikbare flexibiliteit in verband met het PEPP, heeft het loutere bestaan van een dergelijk instrument er waarschijnlijk toe bijgedragen dat de fragmentatiespanningen onder controle werden gehouden toen de beleidsrentes begonnen te stijgen.

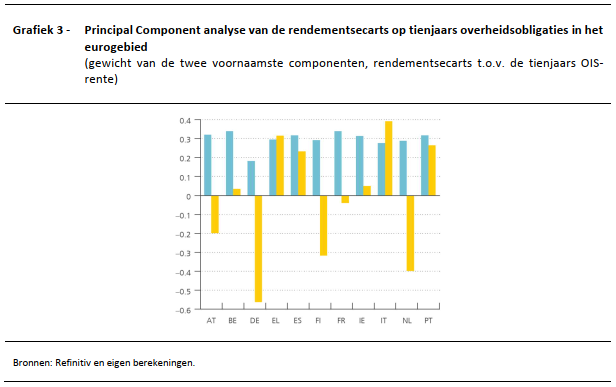

In dit artikel worden verscheidene andere maatstaven besproken om de fragmentatie van de rendementsecarts op overheidsobligaties vanuit verschillende invalshoeken te bekijken. Een ”Principal Component” analyse, bijvoorbeeld, kan een specifiek soort fragmentatie aan het licht helpen brengen, waarbij bepaalde marktsegmenten een andere dynamiek vertonen. De analyse in dit artikel wijst uit dat de dynamiek van de obligatiemarkt in het eurogebied grotendeels kan worden toegeschreven aan twee “principal components” (Grafiek 3). De eerste component, die ongeveer 75 % van de totale variatie in de rendementsecarts op overheidsobligaties verklaart, weerspiegelt gesynchroniseerde bewegingen tussen landen en toont aldus aan dat de bewegingen van die ecarts sterke gelijkenissen vertonen. Deze component omvat doorgaans elementen zoals mondiale determinanten of verschuivingen in de risicobereidheid van beleggers. De tweede component, die ongeveer 15 % van de variatie verklaart, weerspiegelt de fragmentatie van obligatiemarkten in twee verschillende landenclusters, namelijk de zogenoemde perifere landen en de kernlanden van het eurogebied. Het duidelijkste voorbeeld van een dergelijke segmentatie deed zich voor tijdens de reeds vermelde overheidsschuldencrisis, toen de rendementsecarts van de perifere landen toenamen, terwijl die van de kernlanden daalden. Sinds het begin van de verkrapping van het monetair beleid eind 2021 nam de segmentatie weer licht toe, maar meer recentelijk daalde de component opnieuw.

Markten voor bedrijfsobligaties

Hoewel bankkredieten hun belangrijkste bron van externe financiering vormen, namen bedrijven in het eurogebied steeds meer hun toevlucht tot financiering via obligaties, met name sinds de wereldwijde financiële crisis. De markten voor bedrijfsobligaties werden hierdoor belangrijker in de transmissieketen van het monetair beleid. Tijdens de recente fase van verkrapping van het monetair beleid stegen de rendementsecarts op bedrijfsobligaties slechts in beperkte mate, wat de vlotte transmissie van deze verkrapping naar de markt voor bedrijfsobligaties weerspiegelt. Vanaf eind 2021 begonnen die ecarts immers licht toe te nemen, waarschijnlijk wegens het vooruitzicht op een verkrapping van het monetair beleid, maar ook wegens een verslechtering van het risicosentiment na de Russische inval in Oekraïne, en in het bijzonder het feit dat de hogere energieprijzen de kans op een recessie in het eurogebied konden vergroten. De beperkte beschikbare gegevens over landenspecifieke rendementsecarts op bedrijfsobligaties tonen aan dat de markten in het eurogebied vrijwel geen tekenen van fragmentatie vertoonden, ondanks de toename van de ecarts in 2022.

Bancaire retailmarkten

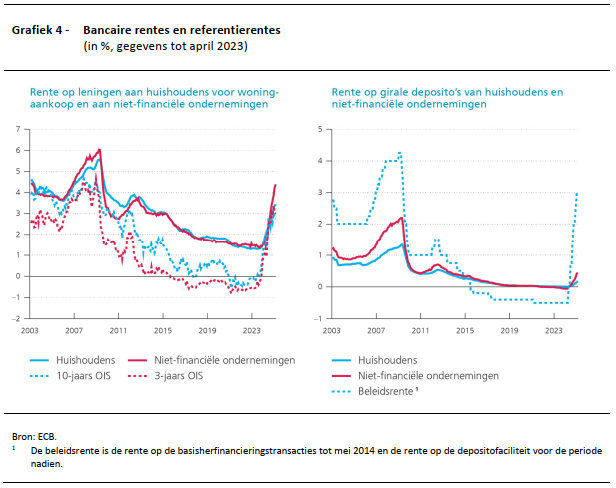

De bancaire rentetarieven vormen de laatste schakel van de in dit artikel onderzochte transmissieketen van het monetair beleid. Ze hebben een rechtstreekse invloed op de consumptie- en investeringsbeslissingen van huishoudens en bedrijven die geen toegang hebben tot de wholesale-markten. De transmissie van het monetair beleid naar de rentetarieven voor bankkredieten verliep de afgelopen tijd vlot (Grafiek 4). Hoewel de rentetarieven voor bankkredieten sinds de wereldwijde financiële crisis waren gedaald, zijn ze sinds begin 2022 ruimschoots verdubbeld. De transmissie van het monetair beleid naar de rente op girale deposito’s verliep daarentegen trager omdat deze slechts aarzelend de verhoging van de beleidsrentes lijken te volgen. Dit kan te maken hebben met het feit dat een stijging van de rente op girale deposito’s betrekking heeft op alle deposito’s en niet enkel op nieuwe deposito’s. Het wijst er ook op dat de banken hun in het afgelopen decennium erg geslonken rentemarges opnieuw aan het opbouwen zijn, aangezien ze negatieve beleidstarieven slechts in geringe mate kunnen doorberekenen in hun retaildeposito's, en dat de rente op girale deposito's sterker kan beginnen te stijgen in de toekomst.

De doorwerking van het monetair beleid in de bancaire rentetarieven kan nader worden bestudeerd aan de hand van een in de tijd variërend coëfficiëntenmodel. De doorwerking kan worden gekenmerkt door de snelheid (hoe snel werken veranderingen in de beleidsrente door) en de omvang ervan (de mate waarin veranderingen in de beleidsrente worden doorgegeven). Uit de toepassing van het model voor het eurogebied blijkt dat de snelheid en de omvang van de doorwerking de voorbije twee decennia allebei aanzienlijke wijzigingen ondergingen. Het model bevestigt dat meer recentelijk, tegen de achtergrond van de verkrapping van het monetair beleid, de transmissie van de marktrente naar de rentetarieven voor bankkredieten vrij vlot verliep. Daarentegen blijkt de doorwerking in de depositorente inderdaad stugger te zijn gebleven, hoewel niet aanzienlijk meer dan tijdens de afgelopen 20 jaar.

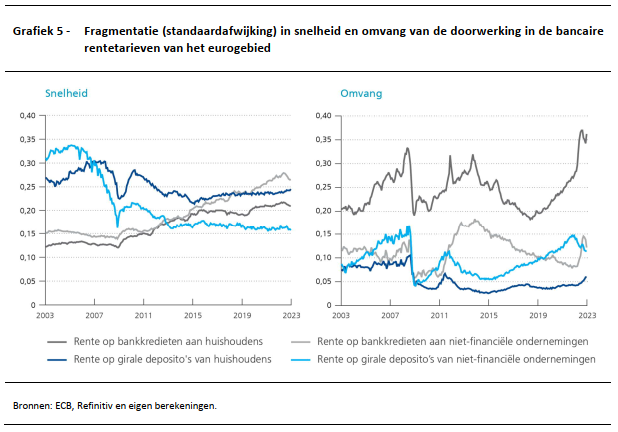

De fragmentatie in de doorwerking kan worden gepeild door de per land geraamde standaardafwijking van de “snelheid” en de “omvang” te berekenen (Grafiek 5). De maatstaf toont een zekere mate van heterogeniteit tussen de landen van het eurogebied, die meer uitgesproken is voor de rentetarieven op bankkredieten aan huishoudens. Dit is het gevolg van de heterogeniteit van de gemiddelde looptijden van hypothecaire leningen tussen de landen. Meer recentelijk lijkt de verkrapping van het monetair beleid de asymmetrieën bij de transmissie wat te verscherpen, hoewel deze grotendeels blijven stroken met de historische schattingen.

Conclusie

Al met al blijkt uit de in dit artikel uitgewerkte maatstaven dat de recente fase van verkrapping van het monetair beleid tot dusver geen transmissie- of fragmentatiespanningen op grote schaal heeft doen heropflakkeren. Enkel de rente op girale deposito’s biedt enige weerstand tegen de stijging van de beleidsrentes van de ECB, omdat de commerciële banken hun rentemarges herstelden. Deze veerkracht ten aanzien van de sterkste renteverhogingscyclus in de geschiedenis van de monetaire unie is waarschijnlijk het gevolg van de inspanningen die de voorbije jaren op de verschillende beleidsniveaus werden geleverd. Op het vlak van het monetair beleid waren de invoering van OMT, het PEPP met zijn inherente flexibiliteit en, meer recentelijk, het TPI in staat – tot op zekere hoogte wellicht louter omdat ze bestaan – om mogelijke fragmentatieproblemen binnen de perken te houden.

Er is echter geen ruimte voor zelfgenoegzaamheid. Ten eerste is de fase van verkrapping door de ECB nog niet voorbij. Uit historisch oogpunt blijkt uit de in dit artikel ontvouwde indicatoren ook dat de lage, vrijwel onbestaande fragmentatie van de rendementen op overheidsobligaties in de landen van het eurogebied die tijdens de beginjaren van de monetaire unie werd opgetekend, nooit volledig is teruggekeerd sinds de mondiale financiële crisis. Hoewel een terugkeer naar de situatie van vóór 2008 misschien niet wenselijk is, zijn de verschillen in de rendementen op overheidsobligaties tussen de lidstaten van het eurogebied soms vrij groot. Onder andere een meer eengemaakt en houdbaar begrotingsbeleid in het eurogebied zou fragmentatieproblemen kunnen helpen beperken.