Taux d’intérêt plus élevés sur les réserves détenues auprès de la banque centrale : une aubaine pour les banques commerciales ?

Ce blog explique comment ces substantielles réserves détenues auprès de la banque centrale ont été constituées et comment le fait que la banque centrale paie des intérêts sur ces réserves permet de durcir l’orientation de la politique monétaire. Le fait que cette rémunération soit conforme aux taux d’intérêt du marché – plus encore, qu’elle pilote les taux du marché – implique qu’elle n’est pas une source de revenus particulière pour les banques. Ces réserves ayant une échéance d’un jour, une proportion de réserves plus élevée au bilan du secteur bancaire signifie que ses revenus d’intérêts réagissent plus rapidement à des variations de taux d’intérêt. Ce moindre risque de taux donne à son tour aux banques une plus grande marge de manœuvre pour accorder des prêts à long terme. Ce soutien à l’octroi de crédits bancaires a d’ailleurs été l’un des canaux de transmission des achats d’actifs effectués durant la période d’inflation basse.

Pourquoi les banques détiennent-elles aujourd’hui autant de réserves auprès de la banque centrale ?

Lors des cycles précédents de hausse des taux d’intérêt, comme en 1999-2001 et en 2005-2008, les banques ne détenaient que leurs réserves obligatoires auprès de la banque centrale: on n’observait pas de situations de liquidités excédentaires. Les paiements d’intérêts de la banque centrale aux banques étaient donc limités. Aujourd’hui, les réserves détenues auprès de la banque centrale - qui sont des dépôts assortis d’une échéance d’un jour - représentent une part significative des actifs au bilan des banques. Deux mesures de politique monétaire adoptées durant la période de faible inflation expliquent cette situation.

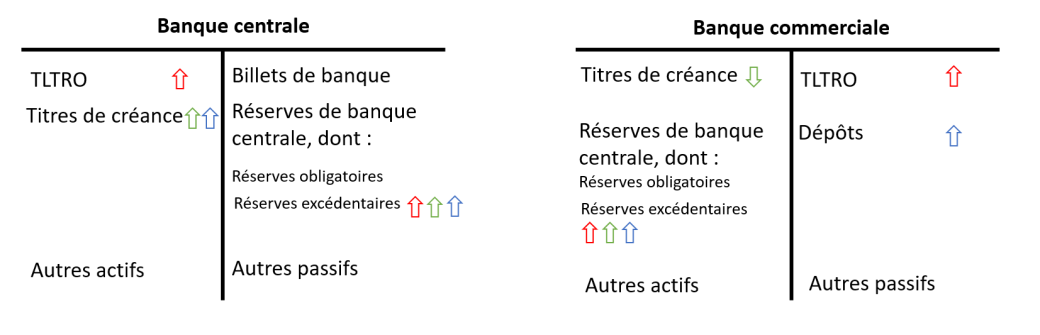

D’une part, les banques pouvaient se financer auprès de la banque centrale à des conditions intéressantes et pour une longue période sous la forme de TLTRO (Targeted Longer-Term Refinancing Operations, ou opérations de refinancement à plus long terme ciblées). Celles-ci incitaient les banques à maintenir, voire à accroître, leur octroi de crédits aux ménages et aux entreprises. Face à ce poste au passif d’une banque commerciale, on trouve, à l’actif, les réserves de banque centrale (flèches rouges). Ces dernières années, elles ont constitué une importante source de liquidités excédentaires mais, après de gros remboursements de ces TLTRO, les réserves détenues auprès de la banque centrale ont sensiblement diminué depuis la fin de 2022. D’autre part, les achats de titres de créance par la banque centrale ont un effet plus durable sur les liquidités excédentaires dans le secteur bancaire européen, et ce parce que ces titres de créance ont une durée résiduelle de plusieurs années.

La banque centrale achète toujours des titres de créance par l’intermédiaire d’une banque commerciale, et elle les paie avec de nouvelles réserves. Si une banque vend des obligations qu’elle a en sa possession, la composition de ses actifs s’en retrouve changée : les obligations à plus longue échéance sont remplacées par un dépôt à vue auprès de la banque centrale (flèches vertes). Si la banque centrale achète des titres de créance détenus par d’autres opérateurs, comme un fonds de pension, la banque agit en tant qu’intermédiaire pour cette transaction. En effet, seules des banques sont les contreparties dans les transactions de politique monétaire. Il en résulte que le bilan des banques est plus important : des réserves supplémentaires détenues auprès de la banque centrale à l’actif et une dette à l’égard de ce fonds de pension au passif, par exemple sous la forme d’un dépôt (flèches bleues).

Pourquoi la rémunération des réserves par la banque centrale est elle importante ?

Parce que, dans une telle situation de liquidités excédentaires, le taux d’intérêt sur les réserves détenues auprès de la banque centrale détermine l’orientation de la politique monétaire. Le taux d’intérêt sur les dépôts que les banques détiennent auprès de la banque centrale (soit le taux de la facilité de dépôt) est aujourd’hui le principal taux d’intérêt directeur[1] car il pilote les autres taux d’intérêt sur les marchés des capitaux. Cela tient au fait que les banques peuvent toujours placer leurs liquidités excédentaires auprès de la banque centrale à ce taux d’intérêt : le taux d’intérêt sur les réserves détenues auprès de la banque centrale représente dès lors un point d’ancrage pour les autres taux d’intérêt en vigueur sur les marchés financiers.[2]

Le taux d’intérêt sur les réserves de banque centrale représente un point d’ancrage pour les autres taux d’intérêt en vigueur sur les marchés financiers.

Durant cette période d’inflation faible, le taux des réserves a été amené en territoire négatif, entraînant dans la foulée de nombreux autres taux d’intérêt sur les marchés des capitaux sous zéro. Même les obligations d’État à long terme affichaient alors un rendement négatif. Ces taux négatifs ont soutenu la consommation et les investissements, contribuant ainsi à lutter contre l’inflation basse.

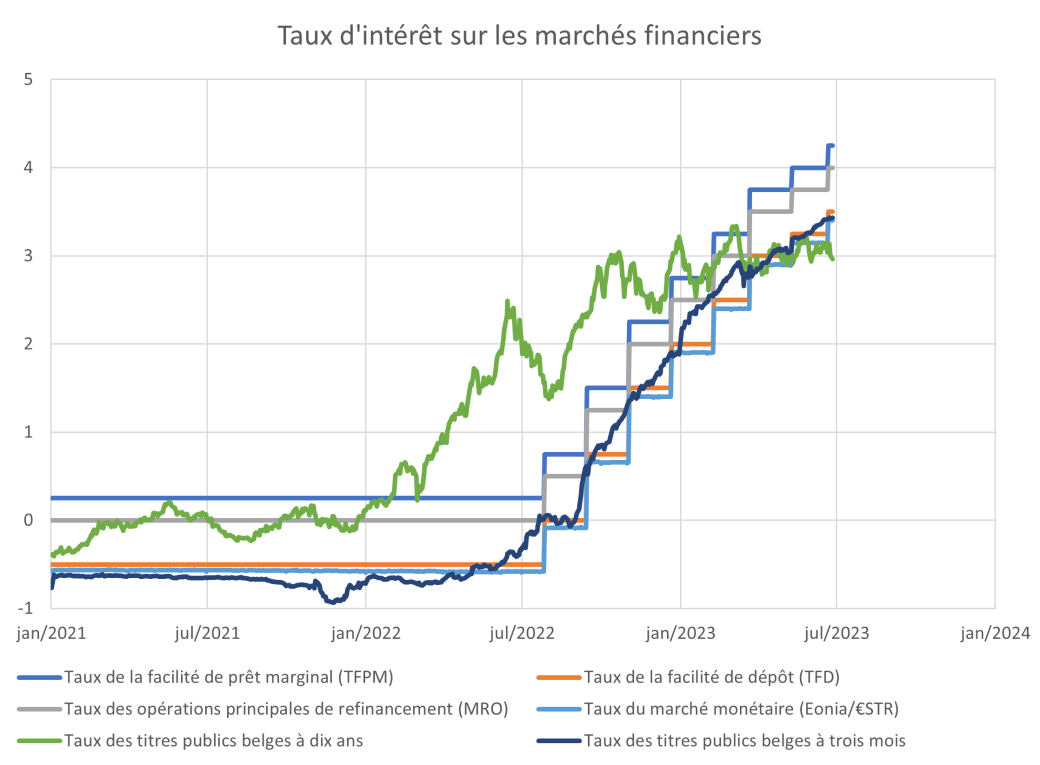

Pendant la reprise économique qui a suivi la pandémie de COVID-19, l’inflation a atteint un niveau trop élevé et, en décembre 2021, la BCE a commencé à resserrer l’orientation de sa politique monétaire. Après avoir arrêté ses achats d’actifs, elle a relevé ses taux directeurs pour la première fois en juillet 2022. Depuis, elle les a augmentés de pas moins de 400 points de base : le taux appliqué aux réserves détenues auprès de la banque centrale se montait à 3,5 % début juillet 2023, alors qu’il affichait -0,5 % en juin 2022.

Dans le sillage de ces hausses de taux, les autres taux des marchés financiers ont également grimpé. C’était là précisément le but de la BCE: un relèvement des taux directeurs n’est qu’un moyen permettant de durcir les conditions de financement dans l’ensemble de l’économie. On évite ainsi une surchauffe de l’économie, une situation où la consommation et les investissements sont trop dynamiques et empêchent l’inflation de renouer avec son objectif de 2 %. Les taux d’intérêt courts, tels ceux des titres publics à court terme ou du marché monétaire au sens large, sont ceux qui ont reflété le plus clairement la hausse des taux. Les taux longs, comme ceux des emprunts d’État à dix ans, sont moins ancrés aux taux directeurs actuels. Et pour cause : ils sont largement influencés par les attentes concernant la trajectoire future des taux directeurs, plutôt que par les élévations de taux antérieures.

Un relèvement des taux directeurs n’est qu’un moyen permettant à la BCE de durcir les conditions de financement dans l’ensemble de l’économie.

Ces réserves constituent-elles une source particulière de bénéfices pour les banques ?

À lire de nombreux articles de presse et à en croire certains commentaires entendus dans le débat économique, les paiements d’intérêts que les banques reçoivent sont une subvention sans risque que la banque centrale leur transfère. La réalité est plus nuancée.

Il est vrai qu’une politique monétaire plus stricte aura une incidence différente sur les revenus d’intérêts des banques si le secteur bancaire détient davantage de réserves auprès de la banque centrale. À cet égard, la rémunération de ces réserves n’est pas un facteur déterminant : les banques perçoivent en effet une rémunération conforme au marché, à savoir le taux d’intérêt sans risque à court terme. En termes de rémunération, les réserves ne constituent donc pas un actif spécial pour les banques : il en irait de même si une banque détenait en portefeuille des emprunts publics à court terme. Dans ce cas, c’est le Trésor qui distribuerait les « subventions » – présumées – aux banques.

Le fait que les réserves détenues auprès de la banque centrale aient une échéance d’un jour et que le taux d’intérêt majoré s’applique donc immédiatement à toutes les réserves est, en revanche, un facteur déterminant. Si une banque détient une plus grande quantité de réserves auprès de la banque centrale plutôt que des titres de créance à long terme, cela fait baisser l’échéance moyenne des actifs et accélère la réaction des revenus d’intérêts aux fluctuations de taux. Les revenus d’intérêts augmentent dès lors instantanément en cas de resserrement de la politique monétaire, alors qu’une banque qui possède plus d’actifs à long terme devra attendre pour bénéficier de la hausse des taux d’intérêt. En d’autres termes, les banques qui possèdent davantage d’actifs à court terme sont moins exposées au risque de taux d’intérêt. Ce risque correspond aux revenus d’intérêts qu’elles perdront en cas d’élévation des taux d’intérêt ou, de manière équivalente, aux pertes de valeur qu’elles subiront sur les emprunts à long terme.

En outre, la réduction du risque de taux d’intérêt dans le secteur bancaire a été l’un des canaux de transmission des achats d’actifs par la BCE pendant la période d’inflation basse. En effet, cela a permis aux banques d’assumer d’autres risques de taux d’intérêt sur leurs bilans, de renforcer l’octroi de crédits à long terme et de contribuer ainsi à soutenir les investissements. La croissance dynamique des prêts hypothécaires à long terme et à taux fixe observée ces dernières années va dans ce sens. Ce choix opéré par les banques a naturellement réaccentué leur risque de taux d’intérêt, c’est-à-dire qu’il a rendu leurs revenus moins sensibles aux variations de taux d’intérêt.

En substance, l’avantage que présentent les réserves que les banques détiennent auprès de la banque centrale tient au fait que ces réserves protègent les revenus des banques contre le risque de taux d’intérêt, et non qu’elles constituent une rémunération spéciale.

En substance, l’avantage que présentent les réserves que les banques détiennent auprès de la banque centrale tient au fait qu’elles protègent leurs revenus contre le risque de taux d’intérêt, et non qu’elles constituent une rémunération spéciale.

Notes de bas de page

[1] Les autres taux d’intérêt directeurs sont le taux de la facilité de prêt marginal (le taux auquel, en cas de choc inattendu, les banques peuvent, moyennant des garanties, emprunter de la monnaie de banque centrale jusqu’au lendemain) et le taux des opérations principales de refinancement (le taux auquel les banques peuvent, moyennant des garanties, emprunter des réserves pour une semaine). En raison des excédents de liquidités, ces taux d’intérêt ne sont actuellement pas déterminants pour l’orientation de la politique monétaire.

[2] Comme certains actifs sont très convoités et que tous les établissements financiers disposant de beaucoup de liquidités n’ont pas accès à la banque centrale, la réalité est plus nuancée : certains taux d’intérêt sur les marchés monétaires et des capitaux s’affichent à légèrement moins de 3,5 %, soit le niveau du taux d’intérêt sur les réserves de banque centrale au début de juillet 2023.