Risque partagé est à moitié plus léger : comment la BNB partage-t-elle les risques avec l’Eurosystème ?

Les banques centrales de la zone euro partagent entre elles certains revenus et certains risques. Cet arrangement à la fois important et fascinant fait partie intégrante de l’Eurosystème, une structure collaborative unique entre banques centrales dont le ciment est l’euro : une monnaie unique pour une seule politique monétaire. Derrière cet édifice simple en apparence se trouvent la Banque centrale européenne et 20 pays participants, dont chacun est doté de son propre budget et de sa propre banque centrale. Autant dire que les choses peuvent rapidement se compliquer, surtout lorsqu’il s’agit de s’entendre sur la mise en œuvre d’une politique monétaire unique.

L’objectif premier de la politique monétaire européenne consiste à maintenir l’inflation au niveau souhaité, à savoir 2 % à moyen terme. Pour y parvenir, l’Eurosystème dispose d’une panoplie d’instruments. À titre d’exemple, il accorde des crédits à des banques commerciales, achète des titres de créance et fixe le taux d’intérêt des actifs que les banques commerciales lui laissent en dépôt. Ces instruments entrent aussi en ligne de compte pour déterminer les risques financiers qui pèsent sur l’Eurosystème.

Mener une politique monétaire n’est pas sans risque

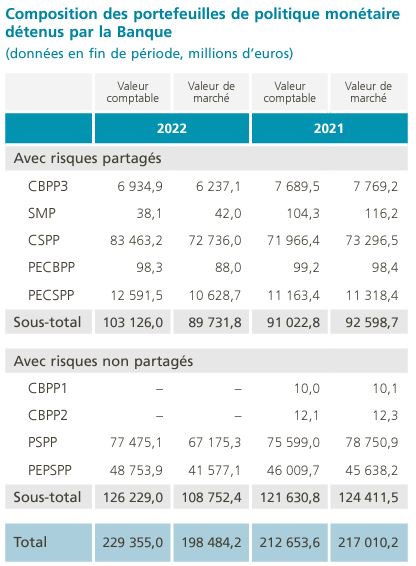

Avec les banques centrales, les montants en jeu sont rapidement vertigineux. Songeons par exemple aux programmes d’achats d’actifs, et plus particulièrement à celui destiné au secteur des entreprises (CSPP). L’Eurosystème a acheté pour plus de 300 milliards d’euros de titres de ce type depuis 2016. Sur les 20 banques centrales nationales qui le composent, seules six participent à ce programme d’achats. La BNB est l’une d’elles. Le dernier rapport annuel de la Banque montre qu’elle détenait dans son bilan des créances acquises dans le cadre du CSPP pour un montant de 83,5 milliards d’euros. Cela n’est bien entendu pas dénué de risques. Ces titres sont généralement assortis d’un taux fixe à long terme. Or, il se peut que ce taux d’intérêt fixe soit inférieur à celui qu’elle paie sur ses engagements. Par ailleurs, la défaillance des émetteurs constitue également un risque. En tant que membre de l’Eurosystème, la BNB ne doit heureusement pas supporter seule les risques inhérents à ces montants colossaux. Comme nous le disions, les membres de l’Eurosystème ont en effet convenu de partager les risques, au même titre que les revenus.

Le dernier rapport annuel de la Banque montre qu’elle détenait dans son bilan des créances acquises dans le cadre du CSPP pour un montant de 83,5 milliards d’euros. Cela n’est bien entendu pas dénué de risques.

Un exemple permettra de mieux illustrer toute l’importance du mécanisme. Prenons la BNB et la Banque de France. Supposons qu’elles ne puissent chacune acheter des titres que de deux sociétés fictives : la Nautique belge pour la première et l’Aérienne française pour la seconde. Quels risques encourraient-elles ? Sans mécanisme de répartition, la BNB perdrait une grande partie de sa mise en cas de faillite de la Nautique belge. Il en irait de même pour la Banque de France dans l’éventualité d’une défaillance de l’Aérienne française. Grâce au mécanisme de répartition, les risques sont mis en commun et partagés entre la BNB et la Banque de France. Les deux banques centrales enregistreront de ce fait un peu plus souvent une perte, puisqu’elles sont désormais exposées aux risques de deux entreprises. Mais comme la perte est partagée, elle sera systématiquement de moindre ampleur.

Le risque de la BNB est donc divisé, réparti et diversifié. Cela ne signifie évidemment pas que le risque a disparu, mais les gros coups durs se produiront moins souvent. Sans compter qu’il est plus facile de prévoir des pertes plus petites et plus fréquentes qu’une année de très lourde perte due à un défaut de paiement.

Les bons accords font les bons amis

Nous avons cette chance de partager les risques au sein de l’Eurosystème. Mais pour que cela fonctionne, de bons accords sont primordiaux. Tout d’abord, il est important d’appliquer une réelle diversification. Si l’Aérienne française et la Nautique belge se trouvaient simultanément en mauvaise posture, on perdrait tout le bénéfice du mécanisme de répartition. Ce phénomène porte le nom de « corrélation ». L’une des méthodes que nous utilisons pour limiter cette corrélation consiste à acheter des titres de secteurs très différents. De ce point de vue, la neutralité visée par l’Eurosystème dans la conduite de la politique monétaire est un atout car tous les secteurs bénéficient du même traitement.

Nous avons cette chance de partager les risques au sein de l’Eurosystème. Mais pour que cela fonctionne, de bons accords sont primordiaux.

Dans la zone euro, le partage des risques ne se limite pas à deux institutions. Les 20 banques centrales se répartissent les revenus et les risques, lesquels doivent être acceptables pour chacune d’elles. En d’autres termes, il ne peut y avoir de surprise pour personne. C’est pourquoi il a été convenu au sein de l’Eurosystème de ne pas acheter de titres dont la qualité de crédit est inférieure à un niveau donné. Ce critère a permis de réduire encore les risques pour l’ensemble des parties.

Depuis 2022, ces accords intègrent aussi les risques liés au climat, ce qui limite le risque de transition des titres de créance achetés. Le risque de transition correspond à la perte financière qui découle du passage à une économie moins carbonée et plus respectueuse de l’environnement. Il touche principalement les entreprises à fortes émissions de gaz à effet de serre.

À chaque règle son exception

Il existe également des exceptions importantes à ce mécanisme. La première porte sur l’exposition à son propre secteur public. À titre d’exemple, la BNB possède une grande quantité d’obligations de l’État belge et elle assume seule les risques que cela comporte. De même, la Banca d’Italia ne partage pas les risques inhérents aux titres souverains italiens qu’elle détient. Bien entendu, si les risques ne sont pas partagés, les revenus ne le sont pas non plus. Cela explique une partie des différences entre les résultats annuels des banques centrales de l’Eurosystème.

Et c’est loin d’être la seule exception. Ainsi, dans le cas des crédits consentis aux banques commerciales, tout va dépendre de la qualité de la garantie que la Banque reçoit. Si elle répond aux normes de qualité les plus exigeantes, le risque est partagé. En revanche, si la garantie relève d’un cadre certes strict mais facultatif et assorti de libertés plus larges, le risque incombe exclusivement à la banque centrale qui accorde ce crédit.

Vous l’aurez compris : il n’est pas possible d’évaluer correctement les risques financiers qu’encourt la Banque en examinant uniquement son bilan. Pour avoir une vue d’ensemble, il faut également considérer les bilans des autres banques centrales de l’Eurosystème et savoir quels risques sont partagés et quels risques ne le sont pas.