Projections économiques pour la Belgique – Automne 2023

La croissance économique resterait robuste, l’inflation globale rebondirait temporairement

Digest

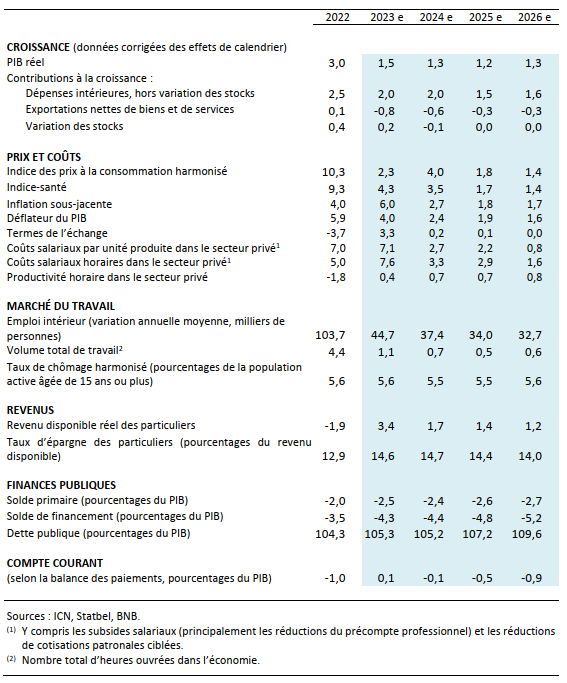

Comme prévu, la croissance de l’économie belge est restée relativement vigoureuse durant l’année écoulée. Elle a été nettement supérieure à la moyenne de la zone euro. D’après les projections d’automne de la BNB, l’économie belge continuera de croître à un rythme avoisinant 0,3 % sur une base trimestrielle. Cela porterait la croissance annuelle à 1,5 % pour 2023 et la modérerait quelque peu pour revenir à une moyenne de 1,3 % dans les prochaines années. L’inflation totale a continué de baisser et a même été brièvement négative à l’automne, comme nous nous y attendions. Les prix de l’énergie sont maintenant beaucoup plus bas qu’il y a un an, mais l’inflation dite sous-jacente a également ralenti. Enfin, le déficit budgétaire resterait excessif dans les prochaines années, se creusant de nouveau dès cette année. À politique inchangée, il devrait de nouveau dépasser 5 % du PIB en 2026. La dette publique suivra alors une trajectoire ascendante qui est insoutenable à terme.

L’économie belge a continué de s’affermir assez vigoureusement au cours des neuf premiers mois de l’année, affichant une croissance moyenne de 0,4 % sur une base trimestrielle. Celle-ci a donc été assez proche des prévisions de printemps de la Banque, tandis qu’elle a largement dépassé la croissance (pratiquement nulle) enregistrée durant le même intervalle dans la zone euro. L’activité a été principalement portée par la demande intérieure, en particulier les investissements des entreprises et la consommation des ménages. Annuellement, l’économie belge progresserait de 1,5 % en 2023 en tenant compte d’une croissance qui diminuerait marginalement au dernier trimestre.

Les taux de croissance des investissements des entreprises ont été remarquables depuis 2022, malgré la forte élévation des coûts et des taux d’intérêt. Ces investissements viseraient principalement l’automatisation, la numérisation et le verdissement des lignes de production. Dans les années à venir, la croissance des investissements devrait se tasser quelque peu, même si elle resterait largement positive. La hausse des taux d’intérêt ne semble en effet pas trop freiner les investissements des entreprises, notamment parce que celles-ci disposent d’importantes réserves de trésorerie et de possibilités de financement interne. Il n’en va pas de même des investissements en logements, qui ont reculé et, selon nos estimations, devraient continuer de diminuer pendant un certain temps. Ce constat est d’autant plus important lorsqu’on considère les investissements significatifs qui sont nécessaires en vue de la transition climatique progressive, et déjà fixée, du parc de logements de la Belgique.

Le supplément de pouvoir d’achat apporté (avec un certain décalage) par les mécanismes d’indexation a dopé la consommation des ménages, même si l’épargne s’est elle aussi renforcée. La croissance de la consommation des ménages resterait conforme à la moyenne à long terme et demeurerait un moteur majeur de l’activité.

La demande extérieure a été très faible cette année, mais elle devrait se normaliser à partir du printemps. Les exportateurs belges ne pourront toutefois pas en bénéficier pleinement. L’affaiblissement de la compétitivité-coûts leur fait perdre plus de parts de marché que d’ordinaire. Même si les coûts salariaux devraient augmenter moins en Belgique que dans les pays voisins au cours des années à venir, l’écart salarial accumulé ne devrait pas être comblé avant 2026.

Globalement, nous prévoyons un ralentissement de la croissance du PIB à partir de la fin de 2023, à 0,3 % sur une base trimestrielle ou aux alentours de 1,3 % sur une base annuelle. Alors que la demande intérieure devrait quelque peu s’essouffler, la contribution des exportations nettes deviendrait progressivement moins négative. Ce rythme de croissance serait par ailleurs plus en phase avec la croissance potentielle. Compte tenu du vieillissement démographique, la population en âge de travailler ne devrait plus guère s’accroître à partir de 2024. Une croissance supplémentaire du PIB nécessiterait alors une augmentation de la productivité ou de la participation au marché du travail, ce qui demeure conforme aux prévisions de printemps.

Le marché du travail reste très robuste et verrait la création de quelque 35 000 postes en moyenne dans les trois prochaines années. Il resterait tendu avec un taux de chômage qui atteindrait 5,6 % en 2026.

L’inflation a continué de se tasser et est même passée en territoire négatif à l’automne. Les prix de l’énergie sont certes beaucoup plus bas qu’il y a un an, mais l’inflation dite sous-jacente a également ralenti, conformément à nos prévisions. L’inflation totale devrait temporairement repartir à la hausse en 2024 en raison des répercussions techniques du retrait des mesures de soutien à l’énergie. En 2025 et en 2026, l’inflation resterait néanmoins nettement inférieure à 2 %.

Comme indiqué, les taux d’inflation élevés observés en 2022 se sont à nouveau traduits, avec un certain décalage, par une vive hausse des coûts salariaux en 2023, de plus de 7,5 %. Ces coûts majorés ont été en partie absorbés par les marges bénéficiaires des entreprises, comme cela a déjà été le cas dans le passé lors de périodes de fortes augmentations salariales. Les dernières statistiques disponibles indiquent en effet déjà une nette diminution du taux de marge historiquement haut des entreprises. Il devrait dès lors continuer de se réduire dans les prochaines années, tout en restant supérieur à sa moyenne de long terme.

Le déficit budgétaire s’accroîtrait en 2023, pour atteindre 4,3 % du PIB. Tant les dépenses primaires que les charges d’intérêts devraient augmenter. À politique inchangée, le déficit dépasserait les 5 % du PIB en 2026. Le ratio d’endettement continuerait lui aussi de progresser, pour frôler à nouveau les 110 % en 2026.