Performances économiques, compétitivité et bien-être de la Wallonie : une analyse comparative par rapport à d’autres régions européennes en transition

La Wallonie est souvent comparée à la Flandre. Mais qu’en est-il de ses performances économiques, de sa compétitivité et de son bien-être lorsqu’on les compare aux régions européennes dont le niveau de PIB par habitant est similaire, à savoir les régions en transition au sens de la politique de cohésion de l’UE ?

Depuis 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

La Wallonie est souvent comparée à la Flandre. Par rapport à cette dernière, la Wallonie affiche des niveaux de PIB et de revenu par habitant plus faibles. La croissance de l’activité économique y a été moindre sur une longue période. En outre, son taux d’emploi est beaucoup plus bas et la situation sociale des ménages wallons est globalement plus précaire.

Le développement économique d’une région dépend de multiples facteurs, au nombre desquels figurent la géographie, l’histoire, la politique et les actions menées par les agents économiques. À ces égards, la Wallonie n’a ni côtes ni ports maritimes d’envergure mondiale, ni un aéroport de taille comparable à Bruxelles national et est, à ce titre, privée de ce que ces infrastructures drainent comme activités dans leur sillage (sociétés de consultance, etc.). Historiquement, les mines de charbon ont permis l’essor précoce de la Wallonie et ont façonné ses zones urbaines, favorisant l’implantation d’industries, dont la sidérurgie, à proximité de plusieurs villes comme Liège, Charleroi, Mons et La Louvière. La fermeture de l’essentiel de l’industrie lourde a placé les autorités politiques wallonnes face aux défis de la désindustrialisation et de la reconversion économique, ce qui s’est traduit par divers programmes de redéploiement (contrats d’avenir, plans Marshall, plans de relance, etc.).

Cet article élargit l’analyse de la situation économique de la Wallonie en mettant l’accent sur une comparaison avec des régions à des stades de développement similaires. Les performances économiques, la compétitivité structurelle et le bien-être de la Wallonie et de ses provinces sont mis en relation avec ceux des régions dites « NUTS2 »[1] des pays qui étaient déjà membres de l’Union européenne avant l’élargissement de 2004 [2]. L’objectif est d’épingler ses forces et ses faiblesses, ainsi que les domaines d’actions politiques prioritaires.

Régions en transition et performances économiques

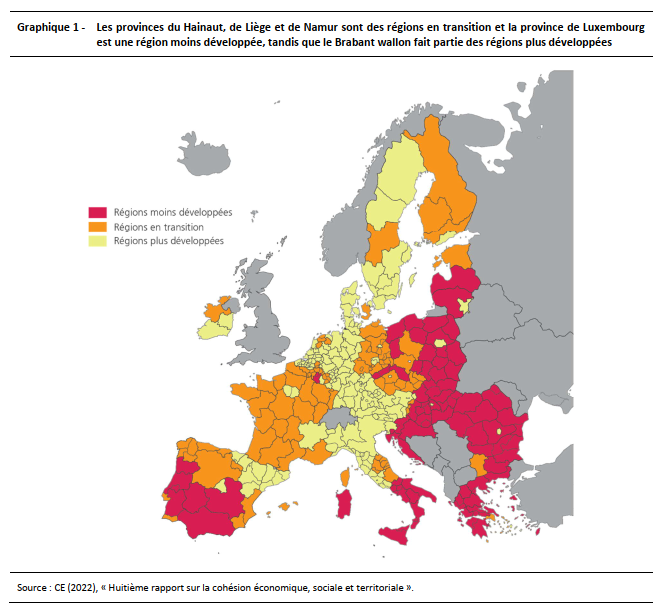

Pour identifier les régions qui sont au même stade de développement que les provinces wallonnes, l’article recourt à la typologie établie par la Commission européenne (CE) dans le cadre de sa politique de cohésion. En vue de répartir les fonds de cette politique entre les régions de l’UE27, la programmation 2021-2027 repose sur les PIB par habitant (en PPS [3] en moyenne sur la période 2015-2017. Les régions en transition, colorées en orange dans le graphique 1, sont celles dont le PIB par habitant est compris entre 75 et 100 % de la moyenne de l’UE27. La plupart des provinces wallonnes (Hainaut, Liège et Namur) en font partie. La province de Luxembourg compte parmi les régions moins développées, où le PIB par habitant est inférieur à 75 % de la moyenne de l’UE. Néanmoins, comme son niveau de vie est proche de ce seuil, cette province est également comparée avec les régions en transition. Le Brabant wallon, quant à lui, relève des régions plus développées, dont le PIB par habitant dépasse la moyenne européenne.

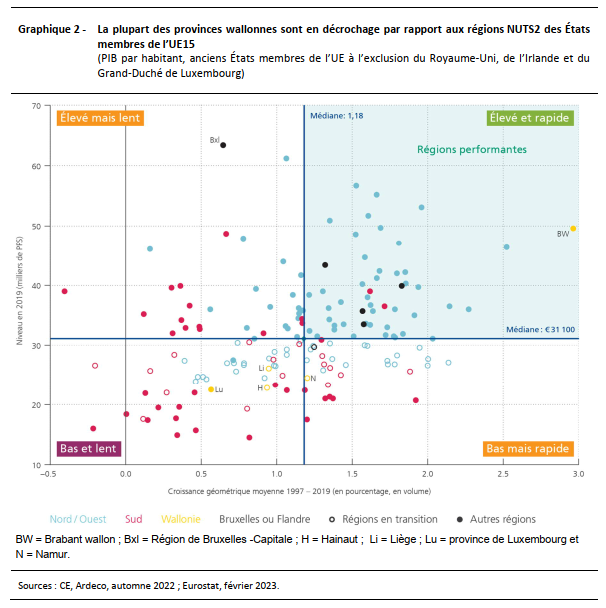

En Europe occidentale, les rebonds économiques ne sont pas fréquents, ils prennent beaucoup de temps et nécessitent des efforts considérables. Entre 2001 et 2019, aucune région en transition n’est parvenue à se hisser dans la catégorie des économies plus développées, alors que de nombreuses autres ont été dégradées. La stagnation ou le recul relatif n’est pas l’apanage des provinces wallonnes.

Aussi, dans cet article, les performances de la Wallonie et de ses quatre provinces les plus étendues sont comparées à celles des autres régions en transition de l’UE15, lesquelles se situent principalement en France, en Espagne, dans l’est de l’Allemagne, en Italie, en Finlande et aux Pays-Bas.

Les provinces du Hainaut, de Liège et de Luxembourg font partie des régions en décrochage : la croissance de leur PIB par habitant entre 1996 et 2019 a été inférieure à la médiane des régions NUTS2 de l’UE15 et, en 2019, le niveau de leur PIB par habitant était en deçà de celui de la médiane de ces régions. Néanmoins, de très nombreux navetteurs wallons participent à l’activité économique des régions voisines, surtout Bruxelles et, dans une moindre mesure, le Grand-Duché de Luxembourg.

La province de Namur échappe de justesse au décrochage. Aussi, dans l’article, elle est également comparée aux meilleures régions en transition, à savoir celles dont le PIB par habitant a crû davantage que la médiane au cours de la période 1996-2019.

Le Brabant wallon, quant à lui, est comparé avec des régions performantes (quadrant supérieur droit du graphique 2). Ces régions présentaient en 2019 – soit juste avant la première vague de COVID-19 – un PIB par habitant supérieur à la médiane des régions NUTS2 de l’UE15 et, de 1996 à 2019, elles avaient enregistré une croissance réelle de leur PIB par habitant plus élevée que la médiane. Le Brabant wallon est même la région NUTS2 dont le PIB par habitant a le plus augmenté au cours de cette période.

Principaux résultats et priorités ressortant de l’analyse

Les dimensions fondamentales de la compétitivité structurelle hors coût [4] et du bien-être des régions sont analysées en première approche sur la base d’indices développés, respectivement, par la Commission européenne (Regional Competitiveness Index) et l’OCDE (indicateur de bien-être). D’autres indicateurs ont également été pris en considération pour affiner le diagnostic en matière de finances publiques régionales, d’enseignement, d’innovation et d’environnement.

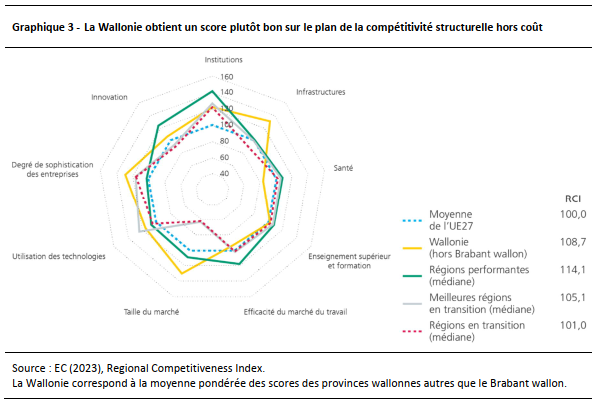

L’indice global de compétitivité régionale est plus élevé en Wallonie (hors Brabant wallon) qu’en moyenne dans l’UE27 (valeur 100) et que les médianes des régions en transition ; il dépasse même celui de la plupart des meilleures régions en transition. Il est toutefois – logiquement – inférieur à la médiane des régions performantes. En revanche, cette position compétitive relativement favorable ne se traduit ni par de meilleures performances économiques ni par un bien-être plus élevé. Ainsi, la Wallonie obtient de moins bons résultats que les régions de référence pour la plupart des indicateurs de bien-être.

S’agissant des dimensions retenues par la CE pour son indice de compétitivité régionale, la Wallonie a accès par ses infrastructures à un large et riche marché potentiel. Sa structure économique est aussi davantage tournée vers certains services marchands et ses entreprises sont plus sophistiquées, notamment d’un point de vue technologique. De plus, les entreprises et ménages wallons se montrent disposés à utiliser les technologies les plus récentes. La Wallonie est également innovatrice à bien des égards par rapport aux régions en transition. En revanche, les régions performantes dont le Brabant wallon font globalement mieux.

Par ailleurs, la Wallonie dispose encore de terrains pour accueillir des entreprises. Sur le plan démographique, contrairement à plus de la moitié des régions de l’UE15, tant la population totale que la population en âge de travailler y ont augmenté au cours de la période allant de 1996 à 2019. En outre, la population wallonne est moins âgée que les populations médianes des régions retenues aux fins de la comparaison. La Wallonie a un avantage comparatif dans certaines technologies vertes comme le recyclage et la capture du carbone. Elle semble également en général moins vulnérable que les régions de référence aux défis que posent le changement climatique et la transition verte, mais ce constat mérite d’être nuancé. Ainsi, des événements météorologiques exceptionnels peuvent se produire, comme les inondations qui, en juillet 2021, ont sévèrement endommagés certains territoires wallons, surtout en province de Liège. Ensuite, de nombreux logements constituent des passoires énergétiques et donc une difficulté pour les publics précarisés afin de faire face aux coûts des transitions énergétique et environnementale.

Les principales faiblesses structurelles de la Wallonie se situent au niveau de variables sociales telles que la santé, le risque de pauvreté ou d’exclusion sociale et le marché du travail, ces variables étant interconnectées. Bien qu’en hausse, le taux d’emploi se situait en 2019 en deçà de celui des régions comparables, en raison surtout d’une large proportion d’inactifs, vu que les taux de chômage ne sont pas anormalement élevés. Au cours des périodes considérées, l’emploi des résidents a néanmoins augmenté plus rapidement que la population en âge de travailler et des postes de travail ont été créés à un rythme semblable à celui des régions de référence. Les politiques d’activation n’en demeurent pas moins primordiales pour lutter contre l’inadéquation entre l’offre et la demande de travail et pour juguler les pénuries de main-d’œuvre déjà substantielles pour de nombreuses activités. Il en va d’autant plus ainsi qu’en raison du vieillissement, la population en âge de travailler devrait refluer à partir de 2025.

L’enseignement et la formation forment donc un autre domaine prioritaire. Tous deux sont influencés négativement par la situation sociale et constituent des leviers essentiels pour pouvoir améliorer l’état du marché du travail. Certes, la part des diplômés de l’enseignement supérieur dans la population adulte est plutôt élevée au regard de celles des régions de référence, mais la proportion d’adultes ayant atteint au mieux l’enseignement secondaire inférieur est également plus élevée. Les décrochages scolaires sont plus nombreux que dans la plupart des régions de référence, ce qui implique également que davantage d’adultes ne travaillent pas, n’étudient pas ou ne se forment pas. Sur ces variables, le Hainaut se positionne nettement moins bien que les autres provinces wallonnes. En outre, les scores moyens des élèves francophones aux tests internationaux en mathématiques, en lecture et en sciences sont médiocres et présentent des différences marquées entre les écoles et les élèves. La maîtrise de l’anglais et des compétences numériques au sein de la population adulte et la participation de cette dernière aux formations tout au long de la vie sont également le plus souvent en retrait des médianes des régions de référence.

Les gains de productivité ont été relativement limités sur la période 1996-2019, à l’exception notable du Brabant wallon. Les autres provinces wallonnes sont moins tournées vers l’industrie, et les services non marchands y occupent une part bien plus élevée – et croissante – de l’emploi. Pour doper la productivité, l’innovation doit pouvoir être diffusée au-delà des grandes entreprises innovantes et productives ; l’investissement public et privé est nécessaire pour maintenir la qualité des infrastructures de base (moyens de transport, etc.) et s’adapter aux transitions verte et numérique. Par ailleurs, rehausser la qualité du capital humain s’impose pour assurer une offre suffisante de travail qualifié.

Relever la participation au travail et améliorer l’enseignement et la productivité sont des conditions nécessaires pour que la Wallonie puisse valoriser au mieux ses nombreux atouts sur le plan de la compétitivité structurelle.

L’ensemble de ces défis doivent être relevés dans un contexte où les finances régionales et communautaires sont jugées moins favorablement par les agences de notation que les Länder allemands et les régions françaises. Aussi, la trajectoire budgétaire recommandée par la Commission externe de la dette et des finances publiques devrait être pleinement mise en œuvre et ajustée si nécessaire. La soutenabilité budgétaire de la Communauté française doit également être assurée.

Conclusion

L’article présente l’originalité de comparer la Wallonie avec des régions similaires en termes de développement au sein des pays de l’UE15. Comme la Wallonie présente de grandes différences économiques entre ses provinces, le Brabant wallon a été comparé à d’autres régions performantes. Les quatre autres provinces wallonnes ont été comparées avec des régions en transition selon la politique de cohésion de l’UE, soit celles dont le PIB par habitant est compris entre 75 et 100 % de la moyenne de l’UE27. Elles n’ont pas amélioré significativement leur position relative en matière d’activité économique au cours des dernières décennies. La compétitivité structurelle hors coût de l’ensemble de ces provinces est plutôt bonne, tandis que la Wallonie affiche un niveau de bien-être globalement inférieur à celui de ses pairs.

L’analyse n’a pas uniquement permis d’épingler des forces et des faiblesses, elle a aussi pointé des domaines d’actions politiques prioritaires pour l’ensemble des niveaux de gouvernement : l’emploi, l’éducation et les gains de productivité. Ces axes d’action sont également importants pour garantir que les atouts de la Wallonie soient valorisés au mieux. Dans le même temps, la trajectoire budgétaire doit être soutenable.

[1] NUTS est l’abréviation de Nomenclature of territorial units for statistics. NUTS2 constitue le deuxième niveau de cette nomenclature et correspond aux provinces néerlandaises, aux régions italiennes, aux communautés autonomes espagnoles, etc. Le premier niveau (NUTS1) est constitué d’entités plus larges (régions en Belgique et en France, Länder en Allemagne, etc.), tandis que le troisième niveau (NUTS3) porte sur des entités plus petites encore (arrondissements en Belgique, départements en France, provinces en Espagne et en Italie, etc.).

[2] Pour simplifier, on qualifiera ces pays d’UE15 dans la suite de ce résumé, même si le Royaume-Uni, l’Irlande et le Luxembourg ont été écartés. L’exclusion du Royaume-Uni dans notre étude se justifie par le Brexit. En Irlande, le PIB est biaisé par la présence de multinationales et des flux y afférents. Le Grand-Duché de Luxembourg est un centre financier et le PIB y est fortement influencé par les navetteurs.

[3] Les parités de pouvoir d’achat (Purchasing Power Standards) permettent d’effectuer une correction pour tenir compte des différences de niveau de prix entre les pays.

[4]L’indice de compétitivité régionale ne reprend pas des dimensions telles que la disponibilité et le coût des terrains, le coût de l’énergie, le coût du capital et les coûts salariaux.