L’incidence de la forte inflation sur les finances publiques belges : un exercice de simulation

En 2022, l’inflation belge a atteint un niveau qui n’avait plus été observé depuis les années 1970. La poussée inflationniste dans la zone euro contraint la BCE à resserrer sa politique monétaire et à relever ses taux d’intérêt. Dans ce contexte inhabituel, on peut s’interroger sur l’incidence de l’inflation élevée sur les finances publiques belges. Cette question est particulièrement pertinente à la lumière du défi auquel la Belgique est appelée à faire face pour infléchir la dynamique structurellement haussière de son taux d’endettement.

Depuis 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

Dans la foulée de la reprise économique vigoureuse qui a succédé à la pandémie, l’inflation en Belgique a dépassé 10 % en 2022, atteignant des niveaux qui ne s’étaient plus vus depuis les années 1970, dopée par la hausse des prix de l’énergie, elle-même exacerbée par l’invasion russe en Ukraine. Une poussée inflationniste de cette ampleur a des retombées considérables sur l’économie : elle érode le pouvoir d’achat des ménages, met les marges des entreprises sous pression et contraint la banque centrale à resserrer la politique monétaire.

Dans ces circonstances inhabituelles, on peut s’interroger sur les conséquences de l’inflation élevée sur les finances publiques belges. Cette question est d’autant plus pertinente à la lumière du défi auquel la Belgique devra faire face dans les prochaines années pour assainir ses finances publiques et infléchir la dynamique structurellement haussière de son endettement.

L’inflation agit sur les finances publiques par de multiples canaux

L’inflation est souvent présentée comme une bonne chose pour les finances publiques. De fait, l’élévation des prix à la consommation fait grimper les recettes publiques, notamment les impôts sur la consommation. Certains décideurs politiques ont tendance à soutenir que ces revenus supplémentaires peuvent être utilisés pour financer des mesures destinées à compenser la perte de pouvoir d’achat que l’inflation fait subir aux ménages. En outre, l’inflation engendre un repli immédiat du ratio dette/PIB puisque l’élévation des prix fait augmenter son dénominateur.

Cela étant dit, l’inflation exerce un effet moins favorable sur les finances publiques par la voie d’autres canaux. Ainsi, les dépenses publiques progressent également, à plus forte raison si une composante des dépenses est indexée automatiquement, comme c’est le cas en Belgique pour les salaires de la fonction publique et les prestations sociales. Par ailleurs, l’inflation fait aussi grimper les taux d’intérêt nominaux, d’autant plus lorsque la banque centrale durcit la politique monétaire, ce qui alourdit les charges d’intérêts dues sur la dette publique.

L’existence d’une corrélation positive ou négative entre l’activité économique réelle et l’inflation dépend du type de choc inflationniste. Un choc d’offre négatif – résultant d’une élévation des coûts marginaux – ralentira l’activité économique (croissance), tandis qu’un choc de demande positif la stimulera. À son tour, sous l’effet des stabilisateurs économiques, un renforcement de l’activité économique réelle influencera positivement le ratio du solde primaire rapporté au PIB, là où un tassement de la croissance réelle entraînera une dégradation.

Qui plus est, il convient de noter que le type de choc inflationniste importe également lorsqu’il s’agit d’évaluer l’incidence directe de l’inflation sur le solde primaire. L’inflation provenant d’un choc de demande positif est supposée exercer une incidence directe globalement neutre sur le solde primaire, tandis qu’un choc négatif d’offre ou lié à la hausse des coûts engendrera vraisemblablement une détérioration du solde.

L’exercice de simulation définit le choc inflationniste comme la différence quant aux perspectives des variables de prix entre les projections de la BNB de juin 2023 et celles de décembre 2021

En vue d’évaluer l’incidence sur les finances publiques belges de l’épisode actuel d’inflation élevée, nous avons réalisé un exercice de simulation en utilisant la plate-forme de projection budgétaire de la Banque. Nous nous sommes efforcés de capturer le choc inflationniste actuel en comparant les projections de prix issues de deux années de projection différentes, à savoir celles de l’exercice global de projections macroéconomiques (Broad Macroeconomic Projection Exercise, BMPE) de juin 2023 et celles du BMPE de décembre 2021. En d’autres termes, pour la période 2022-2025, les révisions des prévisions de prix depuis décembre 2021 sont une estimation du choc d’inflation inattendu.

L’inflation s’est en effet nettement accélérée entre les deux séries de projections. Cela a particulièrement été le cas pour les prix à la consommation tels que mesurés par l’indice des prix à la consommation national (IPCN) et, dans une moindre mesure, pour les tensions sur les prix intérieurs, telles que mesurées par le déflateur du PIB. Ce découplage, qui n’avait pas été prévu dans les projections de décembre 2021, peut s’expliquer par l’origine du choc inflationniste : celui-ci a initialement résulté des importations, à la suite de la hausse des prix de l'énergie. Il convient de noter qu’en 2025, l’IPCN devrait toujours être bien plus élevé que le déflateur du PIB.

On obtient ensuite les effets du choc inflationniste sur les finances publiques en comparant l’évolution des variables budgétaires dans le scénario de juin 2023 avec leur évolution dans le scénario de décembre 2021. Les canaux suivants sont en particulier examinés :

- l'incidence directe du choc inflationniste sur le solde primaire qui prend en considération l’indexation des postes budgétaires ;

- la réponse budgétaire discrétionnaire à la flambée des prix de l’énergie ;

- l’influence du choc inflationniste sur les charges d'intérêts des administrations publiques qui reflète la révision haussière de la trajectoire des taux d’intérêt ;

- l’incidence budgétaire du choc inflationniste au travers de la révision de l’activité économique ;

- les effets du choc inflationniste sur le ratio dette/PIB qui s’exercent au travers (a) du solde budgétaire (numérateur) et (b) du PIB nominal (dénominateur).

Le solde primaire se dégradera sous l’effet de l’incidence directe de l'interaction des déflateurs affectant les diverses catégories de recettes et de dépenses

La plupart des postes de recettes et de dépenses sont directement influencés par la poussée de l’inflation, bien qu'à des degrés divers en fonction du mécanisme d'indexation applicable. Le graphique 2 illustre dans quelle mesure les déflateurs des principales rubriques de recettes et de dépenses devraient augmenter durant la période 2021-2025 dans le scénario basé sur les projections de juin 2023. Dans la mesure où ces déflateurs devraient, en moyenne, afficher une hausse plus soutenue que le déflateur du PIB, tant les recettes que les dépenses primaires s’accroîtront par rapport au PIB. La hausse des dépenses primaires devrait dépasser celle des recettes ; l’accélération de l’inflation ne sera donc pas neutre pour le solde primaire (exprimé en pourcentage du PIB).

Le volet gauche du graphique 3 montre en effet que dans le scénario de juin 2023, l’inflation provoque une dégradation du solde primaire (exprimé en pourcentage du PIB) par rapport à son niveau de 2021. En 2022, la détérioration s’est limitée à 0,2 point de pourcentage et a été suivie d’une amélioration passagère en 2023. Elle devrait s’aggraver à nouveau en 2024 et en 2025, une fois les effets transitoires dissipés. Dans le scénario de décembre 2021, le solde primaire s’améliorerait quelque peu en 2022, le ratio des dépenses se contractant légèrement plus que le ratio des recettes. Le solde retomberait alors à -0,2 mais se rétablirait partiellement en 2025.

Ensuite, le volet droit du graphique 3 illustre la différence entre le scénario de juin 2023 et celui de décembre 2021 et reflète ainsi l’incidence du choc inflationniste sur le solde primaire. Celle-ci devrait être négative. La détérioration d’environ 0,5 % du PIB en 2025 peut être vue comme la répercussion durable du choc inflationniste, étant donné la disparition des effets transitoires.

La détérioration budgétaire reflète la plus forte progression des dépenses primaires par rapport à celle des recettes. Du côté des recettes, l’augmentation des prélèvements sur les revenus du travail et sur les impôts indirects devrait être partiellement compensée par une baisse du produit des impôts sur les bénéfices des sociétés et des droits d’accise par rapport au PIB. En effet, le choc inflationniste ayant initialement résulté des importations, on suppose que les entreprises ne pourront pas entièrement répercuter leurs coûts plus élevés – y compris les salaires indexés automatiquement – ce qui réduira les bénéfices des sociétés et les impôts sur les bénéfices correspondants. Les droits d’accises, qui se basent sur le nombre d’unités vendues plutôt que sur le prix unitaire, devraient diminuer par rapport au PIB nominal. Du côté des dépenses primaires, environ la moitié des postes de dépenses sont automatiquement liés à l’indice santé, qui progressera davantage que le déflateur du PIB puisqu’il devrait suivre étroitement les prix à la consommation durant la période 2022-2025. Les autres postes de dépenses devraient également largement suivre l’inflation.

L’incidence négative directe de l’inflation sur le solde primaire affectera principalement les administrations fédérales (y compris la sécurité sociale). En effet, les transferts de ces dernières aux communautés, régions et administrations locales, qui représentent environ la moitié de ses recettes, sont liés à l’indice des prix à la consommation national. L’impôt des personnes physiques et le précompte immobilier, deux autres sources de recettes importantes pour les administrations locales et régionales, bénéficient également de l’indexation automatique de leur base.

Les mesures discrétionnaires de soutien détériorent provisoirement le solde budgétaire tandis que l’incidence négative de la hausse des paiements d’intérêts s’accentue au fil du temps

D’importantes mesures discrétionnaires ont été adoptées par les autorités en réaction à l’inflation galopante, en particulier pour atténuer l’incidence de la hausse des prix de l’énergie sur les ménages et les consommateurs. Ces mesures n’ont été que partiellement compensées par des mesures de financement. En 2022, ces mesures représentaient un coût net total (à savoir, le coût après déduction du financement direct) dans le portefeuille public de 5 milliards d’euros (0,9 % du PIB). Ce coût devrait ensuite revenir à 3 milliards d’euros (0,5 % du PIB) en 2023, avant de devenir nul d’ici 2024.

Les charges d’intérêts devraient creuser le déficit à concurrence de 0,9 % du PIB d’ici 2025. En effet, les taux d’intérêt sur la dette publique ont été nettement revus à la hausse depuis la fin de 2021. Après 2025, les charges d’intérêts devraient continuer de s’alourdir, pour s’établir, d’ici 2031, quelque 2,2 % du PIB au-dessus du niveau qu’elles affichaient avant le choc inflationniste.

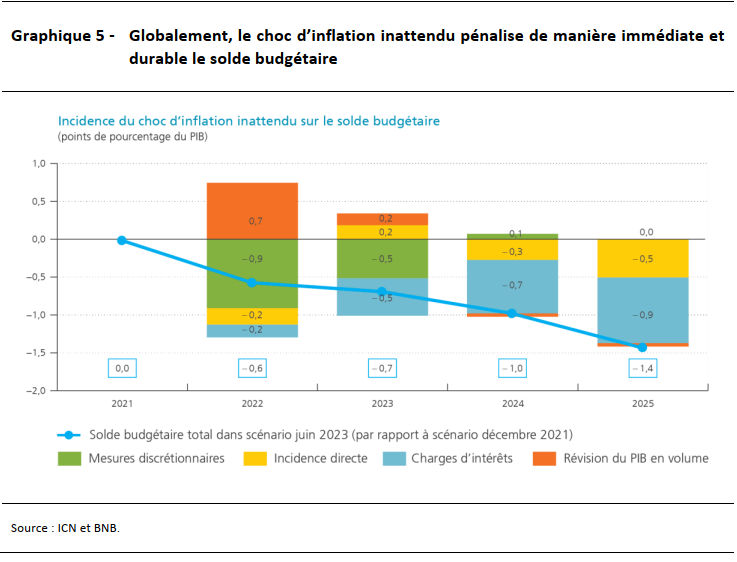

En additionnant l’impact sur l’ensemble des postes budgétaires, les simulations montrent que le choc inflationniste affaiblira de manière immédiate et durable le solde budgétaire de la Belgique d’ici 2025

- L’incidence directe de l’inflation sur le solde budgétaire s’aggrave au fil du temps, à mesure que l’indexation des dépenses s’accélère et supplante l’incidence positive sur les recettes.

- Les mesures discrétionnaires de soutien budgétaire adoptées en réponse à la crise du coût de la vie – dont une grande part n’est pas financée – pèsent considérablement sur le solde budgétaire en 2022 et 2023.

- La hausse des paiements d’intérêts, qui reflète le resserrement de la politique monétaire en réaction à une inflation excessive, induit la détérioration la plus marquée du solde budgétaire au fil du temps, la dette arrivant à échéance étant refinancée aux taux d’intérêt du marché, plus élevés.

- L’amélioration des perspectives économiques dans le scénario de juin 2023 par rapport à celui de décembre 2021 a des retombées favorables sur le déficit public à court terme, mais, l’activité revenant à son niveau de référence attendu, les effets deviennent neutres d’ici 2024.[1] Si on exclut le canal du PIB en volume – ce qui pourrait se justifier compte tenu de son lien discutable avec l’inflation –, le choc inflationniste semble nuire encore davantage aux finances publiques belges, et ce dès le départ.

[1] L’incidence budgétaire des révisions du PIB s’obtient au moyen de la semi-élasticité budgétaire, qui mesure la réaction du solde budgétaire (exprimé en pourcentage du PIB) à une évolution des conditions macroéconomiques.

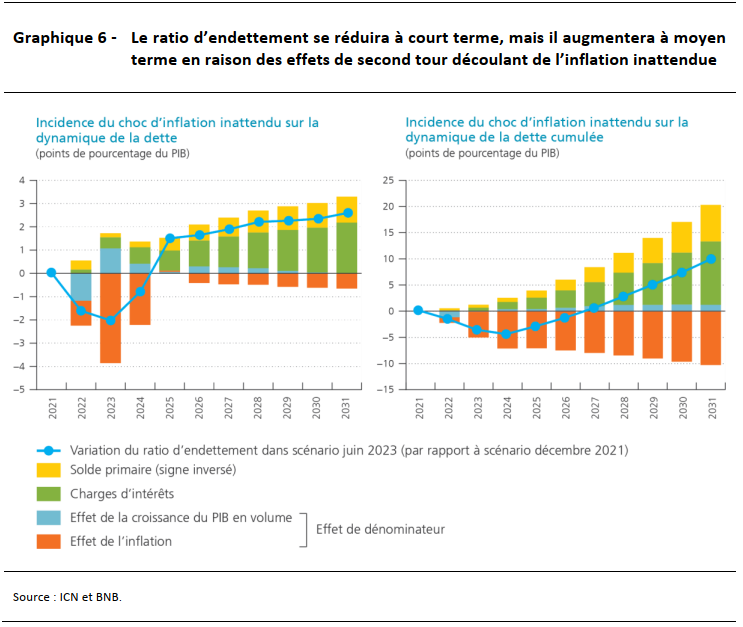

L’accélération de l’inflation fera grimper le ratio dette/PIB à long terme

Dans un premier temps, le choc inflationniste influera favorablement sur le ratio d’endettement. Du fait de l’inflation élevée, l’effet de réduction de la dette induit par le dénominateur – le PIB nominal – dépassera l’effet d’accroissement de la dette provoqué par le solde primaire et les charges d’intérêts. Au fil du temps, cependant, l’inflation – et, par conséquent, l’effet de réduction de la dette joué par le dénominateur – va se normaliser, tandis que les charges d’intérêts devraient continuer de progresser de façon régulière. Au terme de l’horizon de simulation, et compte tenu de tous les canaux, le ratio de dette publique de la Belgique devrait être quelque 10 points de pourcentage plus élevé que dans le scénario d’une absence de choc.

Les résultats de la simulation exposés ci-dessus sont empreints d’une grande incertitude, étant donné que les projections macroéconomiques sur lesquelles ils sont basés sont elles-mêmes très aléatoires. À l’avenir, il est toutefois vraisemblable que la dynamique taux d’intérêt-croissance (ou « effet boule de neige ») soit nettement moins favorable qu’avant la poussée inflationniste. Il convient donc de redoubler d’efforts en vue d’atteindre un équilibre budgétaire pour préserver la soutenabilité des finances publiques belges.