Les dépenses publiques de pensions en Belgique sont-elles soutenables ? Une comparaison avec d’autres pays de la zone euro

Comme d’autres pays européens, la Belgique se trouve actuellement au cœur d’une vague de vieillissement de sa population. La proportion de retraités dans la population totale continuera d’augmenter au fil des prochaines décennies, tandis que la part de la population en âge de travailler diminue. Cette évolution met les finances publiques sous pression et pose la question de la soutenabilité des dépenses publiques de la Belgique en matière de pensions. Les dépenses de pensions (attendues) sont-elles plus élevées en Belgique que dans d’autres pays de la zone euro ? Quels sont les facteurs à épingler ? Quelles sont les options politiques qui permettraient d’améliorer la soutenabilité financière des dépenses de pensions ? Comment la Belgique se positionne-t-elle par rapport à d’autres pays sur les plans de la soutenabilité sociale des dépenses de pensions ?

Depuis 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

La Belgique, comme d’autres pays européens, est actuellement confrontée à une vague de vieillissement. Une proportion croissante de la population est à la retraite, tandis que la population en âge de travailler, qui finance potentiellement les dépenses de pensions, s’amenuise. Cette tendance ne fera que s’accentuer dans les prochaines décennies et soulève la question de la soutenabilité des dépenses publiques en matière de retraites en Belgique.

La question de la soutenabilité des dépenses publiques de pensions en Belgique doit s’envisager dans le contexte des préoccupations concernant celle des finances publiques belges en général. La dette publique du pays, qui s’élève actuellement à 104 % du PIB, continuera de progresser de manière continue dans les années à venir, portée par un déficit budgétaire structurel se rapprochant de 5 % du PIB. Pour endiguer la hausse de la dette, il sera nécessaire de réduire le déficit public. Toutefois, compte tenu du niveau actuel élevé du déficit structurel, de l’accroissement prévu de plus de 4 % du PIB des coûts totaux du vieillissement (y compris les soins de santé) dans les prochaines décennies, des défis posés par la transition climatique, de la montée des taux d’intérêt sur la dette publique et de la pression fiscale élevée, cette tâche semble impossible sans freiner significativement l’alourdissement attendu des dépenses de retraite rapportées au PIB. En outre, les dépenses de pensions constituent l’un des postes les moins productifs des dépenses publiques.

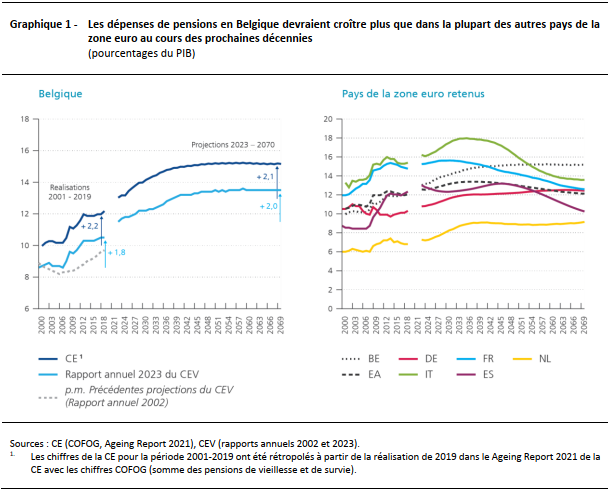

Les dépenses de pensions devraient augmenter davantage en Belgique que dans les pays de référence

Les dépenses publiques consacrées aux pensions ont augmenté au cours des deux dernières décennies. Selon les chiffres de la CE, les dépenses de pensions belges ont grimpé de 2,2 points de pourcentage du PIB sur la période 2001-2019. Une augmentation à peu près similaire de 1,8 point de pourcentage du PIB a été enregistrée selon la définition du Comité d’étude sur le vieillissement (CEV). Les dépenses de pensions ont enflé dans tous les pays de référence sur la période 2001-2019, hormis en Allemagne. La hausse constatée en Belgique a dépassé la moyenne de la zone euro, avec des dépenses de pensions proches de la moyenne en 2019. À l’époque, ces dépenses étaient nettement plus élevées en Italie et en France qu’en Belgique, mais plus modérées en Allemagne et aux Pays-Bas. Les faibles chiffres des Pays-Bas s’expliquent par l’importance du deuxième pilier (retraites complémentaires) dans le régime de pension de ce pays.

Les dépenses publiques en matière de pensions devraient continuer de croître dans les prochaines décennies sous l’effet de la poursuite du vieillissement de la population. Elles devraient grimper en Belgique de 2,1 points de pourcentage du PIB selon les projections 2023-2070 du Ageing Report 2021 de la CE, tandis que le rapport annuel 2023 du Comité d’étude sur le vieillissement prévoit une élévation de deux points de pourcentage du PIB sur la même période. La croissance de 2,1 points de pourcentage du PIB prévue par le Ageing Report constitue la plus forte croissance parmi les pays de référence. À la fin de l’horizon, en 2070, la Belgique devrait donc afficher le niveau de dépenses de pensions le plus élevé, soit plus de trois points de PIB au-dessus de la moyenne de la zone euro[1].

Comparaison et analyse des dépenses de pensions entre pays et dans le temps

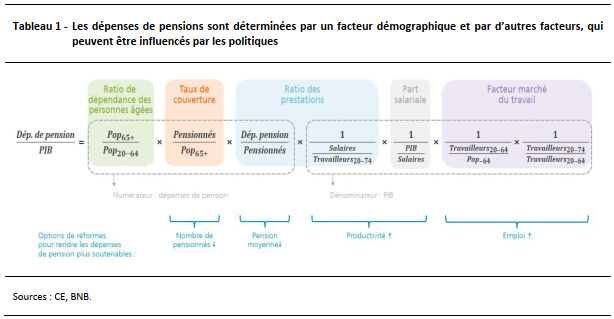

Nous avons opté de décomposer le ratio pensions/PIB en cinq facteurs principaux selon la formule dans le tableau 1.

Pour analyser la soutenabilité des dépenses publiques en matière de pensions en Belgique, nous avons comparé le niveau et l’évolution de ces dépenses à la situation dans d’autres pays de la zone euro. Nous avons notamment utilisé comme points de référence les pays voisins (Pays-Bas, Allemagne et France), d’autres pays lourdement endettés (Italie et Espagne) et la zone euro dans son ensemble. Les séries sous-jacentes du Ageing Report 2021 ont été utilisées pour l’analyse[2].

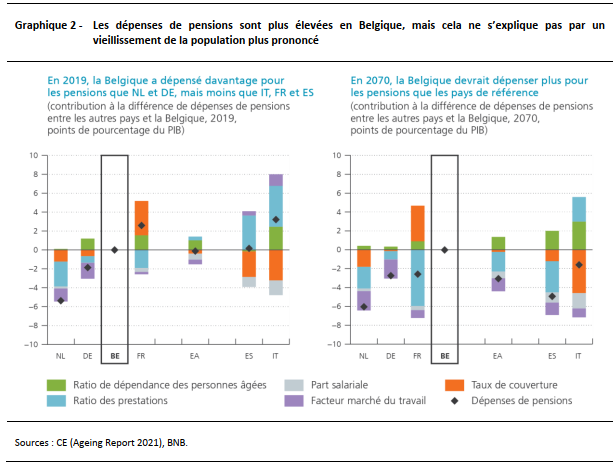

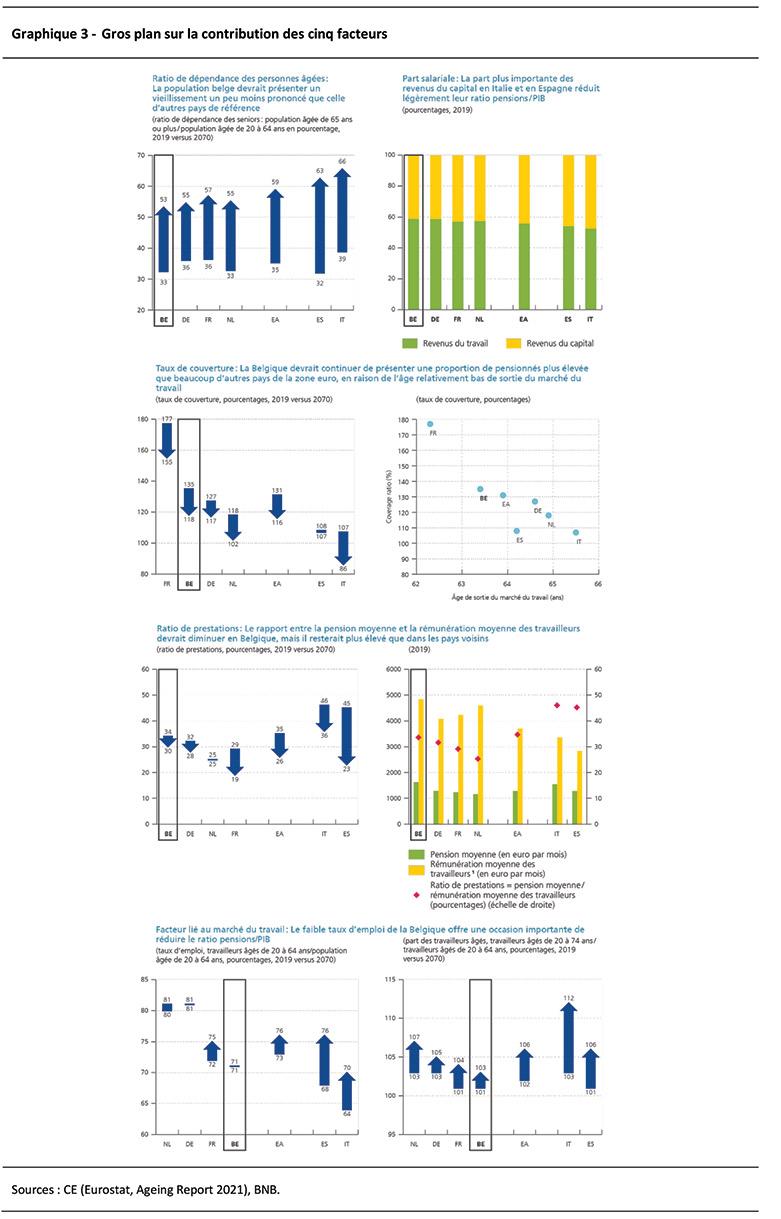

En 2019, les dépenses publiques en matière de pensions en Belgique étaient comparables à la moyenne de la zone euro. Cette année-là, la Belgique a déboursé plus que les Pays-Bas et l’Allemagne, mais moins que les autres pays fortement endettés (Italie, France et Espagne). Le niveau plus élevé des dépenses en Belgique par rapport aux Pays-Bas et à l’Allemagne est dû non pas à un vieillissement plus marqué (coefficient de dépendance des personnes âgées), mais plutôt à des pensions relatives moyennes plus élevées (le ratio des prestations), à un taux d’emploi inférieur (le facteur du marché du travail) et à une proportion plus élevée de pensionnés (le ratio de couverture). En comparaison des autres pays lourdement endettés, le niveau plus faible des dépenses en Belgique s’explique principalement par un ratio des prestations inférieur (vis-à-vis de l’Italie et de l’Espagne) ou à un ratio de couverture inférieur (par rapport à la France).

D’ici 2070, la Belgique devrait débourser plus que tous les pays de référence. Les dépenses publiques en matière de pensions devraient y être supérieures de trois points de pourcentage du PIB à la moyenne de la zone euro. Encore une fois, cette différence n’est pas due à un ratio de dépendance des personnes âgées plus élevé. Plus exactement, l’alourdissement des dépenses de pensions en Belgique tiendra principalement à un ratio des prestations plus élevé et à un facteur du marché du travail plus défavorable.

La Belgique a déjà mis en place plusieurs réformes des pensions au cours de la dernière décennie

Les régimes publics de pension ont déjà été réformés à plusieurs reprises dans les pays de l’UE au cours des dernières décennies, principalement pour en améliorer la soutenabilité budgétaire. Au lendemain de la crise financière et économique de 2008-2009, ces réformes, au cours desquelles une série de mesures touchant les différents facteurs constitutifs du ratio pensions/PIB ont été introduites, se sont nettement accélérées. En Belgique également, un certain nombre de réformes des pensions se sont succédé au cours des dix dernières années.

Les gouvernements Di Rupo et Michel ont instauré de nombreuses réformes en Belgique entre 2011 et 2019 en plusieurs vagues. Des efforts importants ont été déployés pour réduire le ratio de couverture en relevant l’âge légal de départ à la retraite et en reportant encore l’âge de départ anticipé. Le ratio des prestations a été influencé à la baisse par diverses réformes du bonus de pension, mesure visant à encourager l’allongement de la vie active, ainsi que par la réforme des pensions du secteur public. Cependant, l’augmentation de l’âge de départ à la retraite et le durcissement des conditions de durée de carrière ont conduit à un renforcement des pensions et donc à une élévation du ratio des prestations. Au total, les mesures prises au cours de la période 2011-2019 ont clairement réduit les prévisions de dépenses de pensions à long terme.

Les mesures plus récentes, adoptées depuis la fin de 2020 par le gouvernement De Croo, n’ont pas été prises en considération dans les projections de dépenses de pensions du Ageing Report 2021. Dans la plupart des cas, elles auront une incidence sur le ratio des prestations, et on estime qu’elles exerceront une légère influence nette à la hausse sur les dépenses de pensions.

La soutenabilité financière des dépenses publiques en matière de pensions peut être améliorée grâce à une combinaison d’options politiques

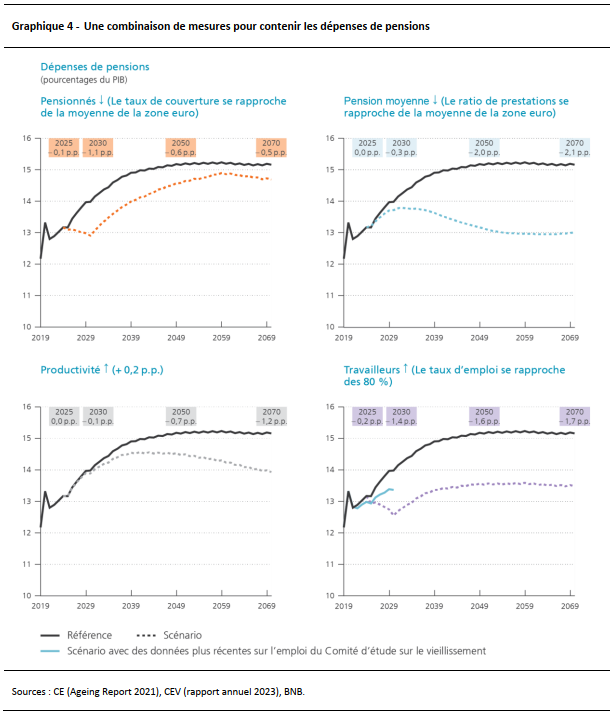

La ventilation du ratio pensions/PIB en fonction de ses facteurs sous-jacents (voir la formule dans le tableau 1) met en évidence quatre voies principales que les responsables politiques peuvent emprunter pour contenir la hausse de la facture des pensions : (a) réduire le nombre de pensionnés, (b) abaisser la pension moyenne, (c) augmenter la productivité (définie comme le PIB par travailleur) et (d) doper le taux d’emploi en augmentant le nombre de travailleurs. Les deux premières options compriment le numérateur du ratio, c’est-à-dire les dépenses de pensions, tandis que les deux dernières gonflent le dénominateur, à savoir le PIB. Nous développons quatre scénarios explorant tour à tour chacune de ces options[3]. Les dépenses de pensions dans les projections du Ageing Report 2021 de la CE constituent notre scénario de base.

Dans le premier scénario, à partir de 2025, le taux de couverture belge diminue progressivement pour égaler la moyenne de la zone euro dès 2030. Le début de la pension est supposé reporté et la baisse du nombre de pensionnés est supposée se traduire par un renforcement correspondant de la main-d’œuvre, ce qui modifie également le facteur lié au marché du travail. La réduction du nombre de nouveaux pensionnés comprime sensiblement les dépenses publiques consacrées aux pensions à court terme. Cela reflète deux éléments : le fait que l’écart entre le ratio de couverture belge et celui de la zone euro culminera sur la période 2025-2050, d’une part, et l’âge de sortie du marché du travail relativement bas en Belgique, d’autre part. Par rapport au scénario de référence, le nombre de pensionnés baisse de 4,7 % en 2030 (soit 159 000 pensionnés de moins) et de 1,7 % en 2070 (soit 65 000 pensionnés de moins). Cela amène à s’interroger sur la faisabilité de ces réductions du nombre de pensionnés. Le scénario est certes techniquement plausible, car la baisse des pensionnés est inférieure au nombre de nouveaux pensionnés – sauf pour la période 2030-2033. En revanche, il semble loin d’être simple de relever d’un an l’âge effectif de départ à la pension à court terme.

Dans le deuxième scénario, le ratio des prestations belge reflue progressivement à partir de 2025 pour égaler celui de la zone euro à compter de 2030. La réduction de la pension légale moyenne allège de manière persistante et significative les dépenses publiques en matière de pensions par rapport aux projections du scénario de référence. La pension légale moyenne belge est supposée baisser de 2 % en 2030 et de 14 % en 2070, par rapport au scénario de référence. Il s’agit d’une réduction considérable. La question de savoir si ce scénario établit un bon équilibre entre la soutenabilité financière et l’adéquation du système de pension est ouverte au débat. Quoi qu’il en soit, le ratio des prestations constituant un facteur important de la facture des pensions, il importe de ne pas exclure le scénario consistant à le diminuer, en ce sens que cela permettrait de réaliser des économies importantes et durables en matière de dépenses de pensions.

Dans le troisième scénario, la croissance de la productivité augmente progressivement à partir de 2025, pour dépasser de 0,2 point de pourcentage le scénario de référence dès 2030. Selon les simulations, le ratio pensions/PIB ne commence à baisser significativement qu’à plus long terme. Il convient de noter que les résultats de ce scénario doivent être considérés avec prudence, étant donné qu’il existe une grande incertitude quant à l’évolution future de la croissance de la productivité, une variable macroéconomique clé des projections des dépenses de pensions (en pourcentage du PIB). Il n’en reste pas moins clair que les politiques encourageant les gains de productivité constituent une part importante de la stratégie visant à soutenir les finances publiques.

Dans le quatrième scénario, le taux d’emploi belge (personnes âgées de 20 à 64 ans) augmente progressivement à compter de 2025 pour atteindre 80 % à partir de 2030. Les résultats de la simulation indiquent les gains potentiels importants acquis grâce à un relèvement du taux d’emploi à court et à long termes. Par rapport au scénario de référence, le nombre de travailleurs augmente de 11,7 % en 2030 (soit 554 000 travailleurs supplémentaires) et de 12,8 % en 2070 (soit 562 000 travailleurs supplémentaires). Notons toutefois que les projections d’emploi plus récentes pour la Belgique se révèlent plus optimistes que celles du Ageing Report 2021 de la CE, ce qui implique qu’une partie des économies décrites ici est susceptible de se matérialiser. Des améliorations supplémentaires du taux d’emploi nécessaires pour parvenir à l’objectif de 80 % pourraient toutefois s’avérer difficiles à réaliser dans la pratique. Dans son rapport annuel 2022, le CEV mentionne qu’un taux d’emploi de 80 % ne peut être atteint en intégrant tous les chômeurs dans le marché du travail ; cela nécessitera également un accroissement de la population active (position que nos simulations confirment).

Dans l’ensemble, les simulations montrent qu’il est possible de réduire sensiblement le ratio de dépenses de pensions (ou de ralentir son augmentation) en orientant les facteurs sous-jacents dudit ratio vers ceux des pays de référence. Il est vrai que cela nécessitera des mesures rigoureuses. La mise en œuvre de la politique la plus favorable au bien-être consiste à gonfler le taux d’emploi des seniors, car cela comprimera les dépenses de pensions, augmentera le PIB et atténuera le risque de pauvreté des pensionnés. Les politiques visant à accroître le PIB, en stimulant l’emploi ou la productivité, présentent l’avantage de réduire non seulement le ratio des dépenses de pensions, mais aussi celui des dépenses globales des pouvoirs publics. Cela étant dit, une productivité accrue ne conduira à une baisse du ratio des dépenses de pensions que si les pensions des retraités actuels ne sont pas augmentées dans la même proportion. Enfin, toute réduction (ou tout ralentissement de l’accroissement) de la pension légale moyenne devrait se faire de préférence au détriment des pensions les plus élevées, afin de ne pas accentuer le risque de pauvreté.

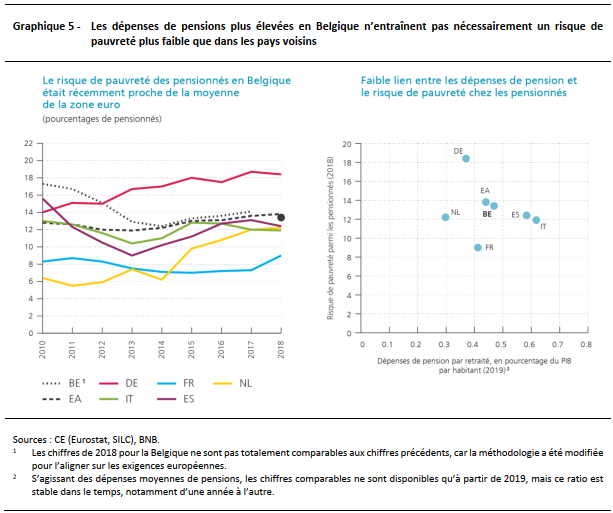

Des dépenses publiques élevées en matière de pensions ne sont pas un gage de moindre risque de pauvreté

Outre la soutenabilité financière, la viabilité sociale du système de pension revêt un caractère très important. Idéalement, un système de pension doit être accepté par la population pour durer. Il y a plusieurs écueils à cette acceptation sociale de la pension : le risque de pauvreté, les inégalités et l’incapacité de préserver le pouvoir d’achat. L’article met l’accent sur le premier.

Comme le CEV, nous suivons l’évolution du risque de pauvreté chez les retraités en se fondant sur les résultats de l’enquête de l’UE sur les revenus et les conditions de vie (EU-SILC). Cette enquête recueille des données sur les revenus, la pauvreté et l’exclusion sociale dans tous les pays de l’UE. En Belgique, 7 000 ménages environ sont interrogés chaque année. Nous avons pris en considération la période précédant la pandémie, afin d’écarter l’influence de ce facteur. Par ailleurs, les résultats de 2019 ayant été collectés lors de la vague d’enquête de 2020, ceux-ci pourraient être biaisés par les répercussions de la pandémie, selon le BFP. C’est pourquoi nous avons limité notre analyse à l’année 2018.

Depuis 2014, le risque de pauvreté en Belgique est resté proche de la moyenne de la zone euro. En 2018, un peu plus de 13 % des pensionnés étaient exposés au risque de pauvreté. Concrètement, cette année-là, environ un pensionné sur sept à huit courait un risque de pauvreté en raison d’un revenu disponible inférieur à 60 % du revenu disponible médian. Ce pourcentage est plus faible en France et aux Pays-Bas, mais il est plus élevé en Allemagne.

À ce stade, il convient de souligner que cette mesure du risque de pauvreté, qui se réfère au revenu disponible, néglige le niveau de richesse des individus. Or, nous savons que le patrimoine net des ménages belges est comparativement élevé. Tel est le cas des actifs financiers, y compris tout capital versé dans le cadre des pensions du deuxième ou du troisième pilier. En matière de propriété, de nombreux retraités possèdent leur propre habitation, sans crédit hypothécaire. Si on ajoute à leur revenu disponible le loyer qu’ils auraient à payer s’ils étaient locataires (dit « loyer imputé »), le risque de pauvreté est considérablement réduit, selon les calculs du CEV. Toutefois, cet indicateur n’existe pas pour les autres pays retenus dans notre analyse. Une mesure alternative qui tient compte du risque de privation matérielle (panier de biens pouvant être achetés ou non), appelée AROPE (cf. Pension Adequacy Report, graphique 2), indique néanmoins le même classement pour la Belgique et les pays voisins.

Le lien entre le risque de pauvreté et le niveau des dépenses publiques en matière de pensions est remarquable. Alors que la Belgique alloue un budget moyen relativement important par retraité (compte tenu de son PIB par habitant), ses pensionnés ne sont pas exposés au risque de pauvreté le plus faible. En d’autres termes, des dépenses élevées ne garantissent pas une réduction du risque de pauvreté. Il est fort probable que d’autres facteurs entrent en jeu : les régimes privés de pension (deuxième ou troisième pilier), la politique de logement, la politique de redistribution (par l’intermédiaire des impôts et des prestations sociales), etc. Ces autres facteurs sortent du champ d’application de cet article.

[1] Il convient de noter que même si l’ampleur de la hausse pour la Belgique est à peu près comparable selon la CE et le CEV, le niveau est nettement plus élevé d’après la définition de la CE. Cette différence s’explique en grande partie par l’inclusion des pensions d’invalidité dans la méthodologie utilisée dans le Ageing Report.

[2] Une comparaison avec les projections plus récentes du rapport annuel 2023 du Comité d’étude sur le vieillissement montre que les deux sources tablent sur des évolutions totales du ratio des dépenses de pensions sur la période 2023‑2070 très similaires. De plus, le signe des facteurs contributifs est le même. L’ampleur de ces facteurs est toutefois quelque peu différente en raison de divergences dans les hypothèses utilisées et les dates de publication.

[3] De plus amples informations sur la simulation se retrouvent dans l’article.