Opgepast voor de sneeuwbal!

De periode van zeer lage rentes is voorbij

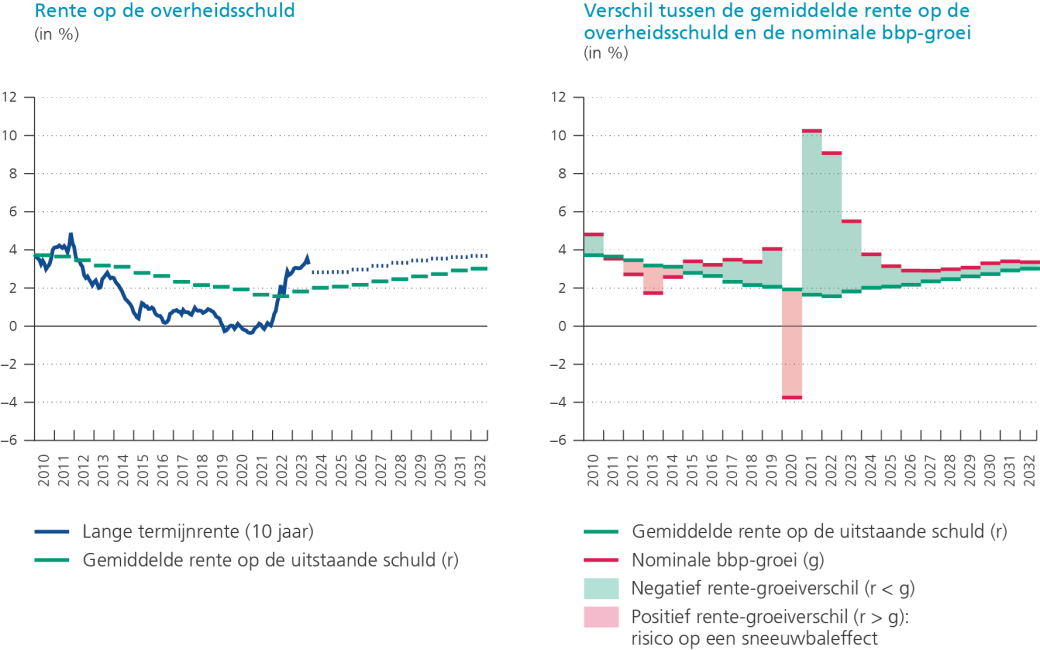

De sterke inflatie in 2022 en het voortduren ervan in het eurogebied, leidde tot een verkrapping van het monetair beleid en een algemene stijging van de rentes. Voor de Belgische overheid namen de rentes ook toe. Terwijl de tienjaarsrente in 2021 gemiddeld dicht bij 0 % lag, overschreed ze in 2023 gemiddeld 3 % (grafiek 1).

Zo kwam er een einde aan verschillende jaren van zeer lage rentetarieven. Volgens de marktverwachtingen van januari 2024 zou de rente op overheidspapier de komende jaren op een hoog niveau blijven – dicht bij 3,5 %. Er bestaat echter grote onzekerheid over het werkelijke verloop van de rente in het komende decennium.

De invloed van de hogere rentes op de rentelasten zal de komende jaren zeer geleidelijk groeien

Het is eigen aan een overheid dat ze haar vervallende schuld voortdurend vernieuwt. De stijging van de marktrente wordt geleidelijk weerspiegeld in de rentelasten naarmate dat overheidsschuld die op vervaldag komt, wordt geherfinancierd[1]. Daarnaast moet ook het begrotingstekort jaarlijks worden gefinancierd. Hoe groter het tekort, hoe groter de toename van de rentelasten.

Om de invloed van de nieuwe renteomgeving op de overheidsfinanciën te beoordelen, voeren we een simulatie uit voor de komende tien jaar, op basis van de marktverwachtingen tot 2032[2].

Volgens de simulatie zou de gemiddelde rente op de uitstaande schuld oplopen van 1,8 % in 2023 tot 3 % in 2032 (grafiek 1). De rentelasten zouden stijgen van ongeveer 1,8 % bbp in 2023 tot 3,6 % bbp in 2032. In de periode 2013-2022 daalden de lasten met gemiddeld 0,2 % bbp per jaar, wat bijdroeg tot de verbetering van het begrotingssaldo. In het volgende decennium zal het omgekeerde het geval zijn: de rentelasten zullen vanaf 2023 naar verwachting gestaag toenemen met 0,2 % bbp per jaar.

Naar een sneeuwbaleffect van de rentelasten op de schuldgraad?

Kan de verhoging van de gemiddelde rente op de schuld tot een ‘sneeuwbaleffect’ leiden, wat wil zeggen dat ze een snelle en zichzelf in standhoudende stijging van de Belgische schuldgraad veroorzaakt?

Een ‘sneeuwbaldynamiek’ berust op twee elementen:

- Een gemiddelde rente (r) op de uitstaande schuld die hoger is dan de nominale bbp-groei (g). In dat geval stijgt de teller van de schuldgraad (de totale schuld) door de stijging van de rentelasten namelijk sneller dan de noemer (het nominale bbp). De schuldratio loopt dan spontaan op als gevolg van een zelfvoedend proces. Hoe hoger de schuldgraad, hoe meer dit verschil de schuldgraad kan opdrijven.

- Een primair overschot dat onvoldoende is om het opwaartse effect van het positieve ‘rente-groeiverschil’ te compenseren.

In het verleden was de gemiddelde rente op de overheidsschuld in België doorgaans hoger dan de groei van het nominale bbp. Bijgevolg was een primair overschot noodzakelijk om te vermijden dat de schuldgraad exponentieel zou stijgen.

Sinds 2015 is de gemiddelde rente op de schuld echter lager dan de groei van het nominale bbp (grafiek 1). In dat geval verdwijnt de schuldgraad als sneeuw voor de zon bij een primair saldo in evenwicht of in overschot. Zelfs met een beperkt primair tekort neemt de schuldgraad niet noodzakelijkerwijs toe.

Ondanks de recente rentestijging, zou het rente-groeiverschil volgens de simulatie nog een tijd negatief blijven, wat dus gunstig is voor de schulddynamiek. Het verschil zou echter steeds kleiner worden waardoor de kans op een positief rente-groeiverschil toeneemt. Bovendien laat de Belgische overheid hoge primaire tekorten optekenen. Het risico op een rentesneeuwbal die de schuldgraad automatisch opdrijft is dus reëel.

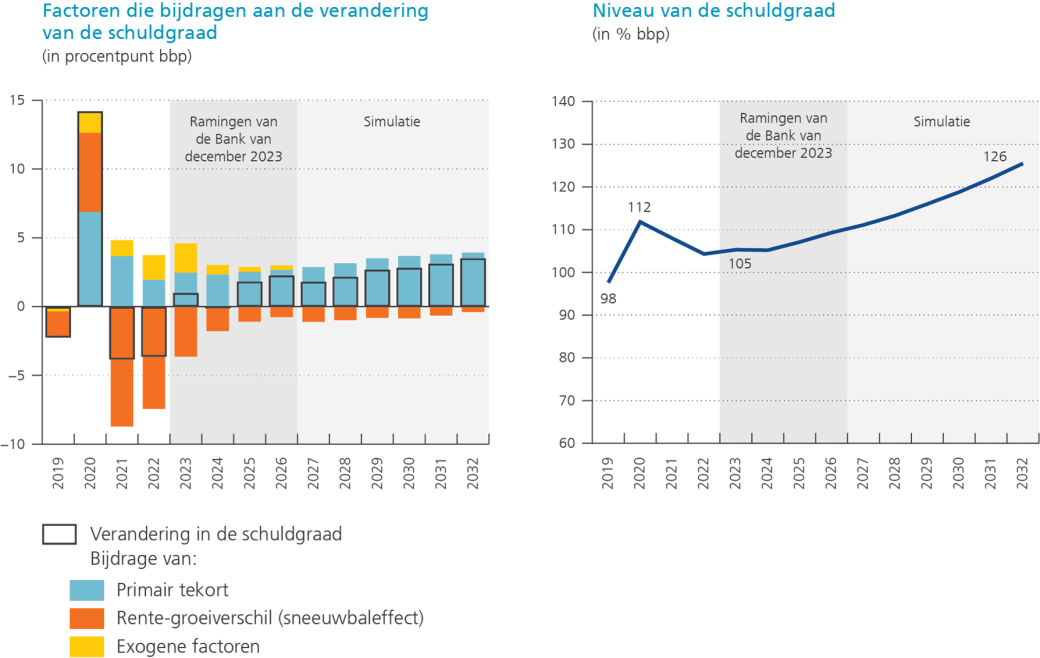

Zelfs al blijft het rente-groeiverschil negatief, de aanhoudend hoge primaire tekorten zullen de schuldgraad de komende jaren serieus omhoogduwen. Tegen 2032 zou de Belgische overheidsschuld stijgen van 105 % bbp in 2023 tot ongeveer 126 % bbp (grafiek 2). Deze ontwikkelingen zullen uiteraard afhangen van het toekomstige verloop van de marktrentes, de economische groei en de inflatie evenals het gevoerde begrotingsbeleid.

De conclusie is duidelijk: zelfs bij een negatief rente-groeiverschil moet het primair begrotingstekort worden beperkt om de opwaartse tendens van de Belgische schuldgraad om te buigen. Naarmate de rentelasten stijgen, zal de begrotingsinspanning die hiervoor nodig is, toenemen. Als de gemiddelde rente op de schuld groter wordt dan de nominale bbp-groei, dreigt een rentesneeuwbal de schuldgraad spontaan en snel te doen aangroeien. Het primair tekort moet daarom op korte termijn worden weggewerkt.

[1] De gemiddelde looptijd van de federale overheidsschuld steeg van ongeveer 6 jaar aan het begin van de jaren 2010 tot meer dan 10 jaar nu. Door de looptijd van de schuld in de tijd te spreiden, kan het volume van jaarlijks te herfinancieren schuld worden beperkt.

[2] Tot en met 2026 steunen de resultaten op de economische projecties van de Bank van december 2023, behalve voor de rentelasten van de overheid. Die worden berekend op basis van de marktverwachtingen van januari 2024 volgens dewelke de tienjaarsrente op Belgische overheidsobligaties oploopt van 2,8% in 2024 tot 3,7% in 2032. Vanaf 2027, (1) wordt het reële bbp afgeleid uit de projecties van het potentiële bbp van december 2023, (2) bedraagt de inflatie 2 %, dat is gelijk aan de prijsstabiliteitsdoelstelling, (3) stemt het primair saldo (in % bbp) overeen met dat van 2026 en wordt verhoogd met de verwachte jaarlijkse stijging van de vergrijzingskosten (zoals berekend in het verslag van 2023 van de Studiecommissie voor de Vergrijzing), en (4) zijn er geen exogene factoren.