Inflatieverwachtingen en monetair beleid

In 2022 bereikte de inflatie in het eurogebied 8,4 %, een ongekend peil sinds de oprichting van het eurogebied in 1999. In dat verband mogen we ons het volgende afvragen: verwachten de economische actoren nog een inflatie dicht bij de door de Europese Centrale Bank (ECB) vastgestelde doelstelling van 2 %? Hoewel het antwoord grotendeels bevestigend is, verdienen bepaalde signalen onze aandacht.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Tegen de achtergrond van de inflatoire spanningen in het eurogebied na COVID-19, is de verankering van de inflatieverwachtingen van bijzonder belang. Het zo dicht mogelijk houden van de inflatieverwachtingen bij de 2% inflatiedoelstelling van de ECB bevordert de macro-economische stabiliteit. Als de centrale bank hierin slaagt, heeft ze meer grip op de reële rente (die gelijk is aan de nominale rente verminderd met de inflatieverwachtingen). Die rente bepaalt de reële financieringsvoorwaarden en uiteindelijk ook het consumptie- en investeringsgedrag. Indien de huishoudens en bedrijven bovendien verwachten dat de inflatie niet uit de hand loopt, zullen ze zich minder laten beïnvloeden door tijdelijke prijsschommelingen bij het nemen van beslissingen. Indien hoge inflatie echter zou leiden tot een ontankering van de inflatieverwachtingen, zou het monetair beleid krachtig moeten reageren om te voorkomen dat de inflatieverwachtingen de inflatie verder omhoog stuwen, wat tot aanzienlijke economische kosten kan leiden (zoals blijkt uit de Amerikaanse ervaring in de jaren tachtig).

Hoewel het belang van de inflatieverwachtingen voor de monetairbeleidsvoering in theorie vanzelfsprekend is, staan de monetairbeleidsbepalers voor een aantal praktische uitdagingen wanneer zij die moeten beoordelen. Er bestaat geen eenduidige manier om de inflatieverwachtingen te meten, noch om na te gaan of die verankerd zijn aan de doelstelling van de ECB. Enerzijds bestaan er tal van gegevensbronnen en prognosehorizonten om te overwegen bij het analyseren van deze verwachtingen. Anderzijds hangt de verankering van de verwachtingen niet alleen af van hoe goed ze overeenstemmen met de inflatiedoelstelling, maar ook van hoe sterk ze reageren op tijdelijke schokken. In vaktermen gaat het om "level-anchoring" en "shock-anchoring". Om de maatstaven voor inflatieverwachtingen te interpreteren, moeten we ten slotte begrijpen hoe de verwachtingen worden gevormd. Volgens de dominante benadering in de moderne macro-economie zijn verwachtingen rationeel, wat betekent dat ze alle relevante informatie bevatten en dus gemiddeld genomen juist zijn. Steeds meer empirisch bewijsmateriaal wijst echter uit dat een aantal economische subjecten hun verwachtingen vormen op grond van onvolmaakte kennis, waardoor hun prognoses onderhevig zijn aan beoordelingsfouten.

1. Wat de verschillende maatstaven ons vertellen over de verwachtingen van professionals en consumenten

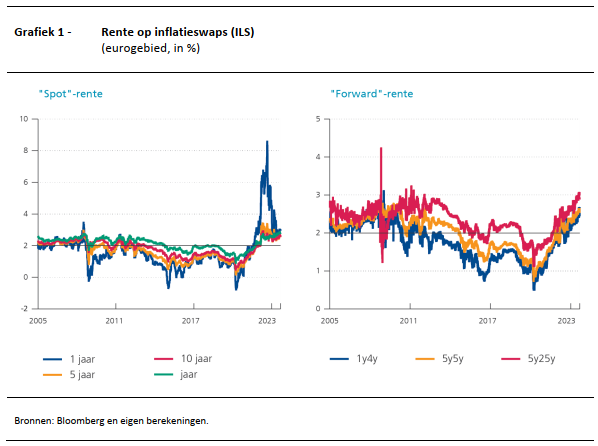

1.1 Marktverwachtingen

Een van de belangrijkste bronnen om inflatieverwachtingen te meten, is gebaseerd op financiële marktderivaten. Een veelgebruikt instrument hiervoor zijn inflatieswaps (Inflation-linked swaps of ILS). De ILS-rente heeft het voordeel dat ze (intra)dagelijks beschikbaar is en een structuur voor de inflatieverwachtingen biedt over een grote verscheidenheid aan tijdshorizonnen. Het grootste nadeel van de marktmetingen is dat ze risicopremies omvatten en dus geen "zuivere" maatstaf voor de inflatieverwachtingen zijn.

De ILS-rente is sinds de gezondheidscrisis sterk gestegen tegen de achtergrond van bevoorradingsproblemen en de toename van de energieprijzen, die nog werd aangewakkerd door de oorlog van Rusland in Oekraïne. De kortetermijnrente bereikte waarden van meer dan 8 % alvorens terug te lopen tot een niveau dat dicht bij de inflatiedoelstelling van de ECB ligt. Om te oordelen of de inflatieverwachtingen van de markt verankerd zijn aan de doelstelling van de ECB, zijn vooral de termijnrente of “forward”-rente – die van toepassing is op swaps die in de toekomst van start gaan – relevant. Deze rente heeft het voordeel dat ze enige afstand neemt van het recente inflatieverloop. Zo zijn de verwachtingen voor een periode van vijf jaar die ingaat over vijf jaar (5y5y) of voor een periode van 5 jaar die ingaat over 25 jaar (5y25y), onlangs van het niveau van 2 % afgeweken, wat zou kunnen worden beschouwd als een voorteken van een ontankering van de verwachtingen.

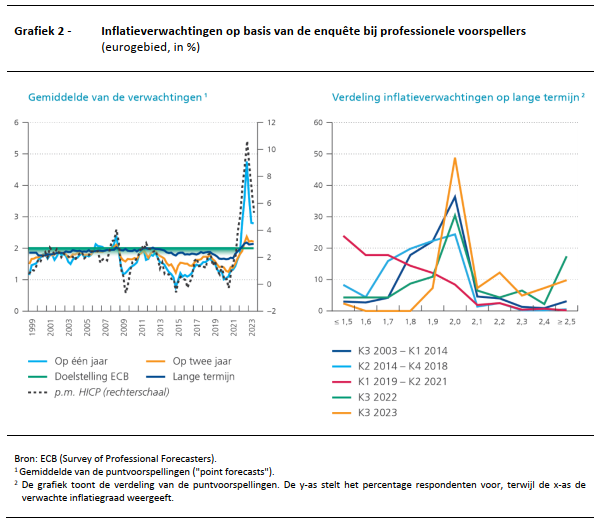

1.2 Enquêtes bij professionele voorspellers

Verwachtingen op basis van enquêtes bij professionele voorspellers hebben het voordeel dat ze naar "zuivere" inflatieverwachtingen peilen, maar het nadeel dat ze minder vaak beschikbaar zijn en voor een beperkt scala aan tijdshorizonnen. De driemaandelijkse enquête van de ECB bij professionele voorspellers is de oudste voor het eurogebied. De verwachtingen op één jaar volgen de waargenomen inflatieontwikkelingen op de voet, terwijl de langetermijnverwachtingen historisch dicht bij 2 % bleven. Dat geldt ook voor de verwachtingen uit andere bronnen, zoals Consensus Economics en de enquête bij de monetaire analisten, die ook door de ECB wordt gehouden.

Om tekenen op te sporen die de voorbode zijn van een eventuele ontankering van de inflatieverwachtingen, is het nuttig om de volledige verdeling van de antwoorden van de professionele voorspellers te onderzoeken, verder dan alleen maar naar de centrale tendensen te kijken. Tijdens de periode van lage inflatie in het eurogebied en de eerste golven van de COVID-19-pandemie (of ongeveer van 2014 tot het tweede kwartaal van 2021) liepen de langetermijnverwachtingen uiteen en lagen ze veeleer onder de 2 %. Vanaf 2022 verschoven de verwachtingen opnieuw in de richting van 2 % wegens de oplopende inflatoire spanningen die samenhingen met het herstel na de pandemie en de Russische invasie in Oekraïne. Echter, een groeiend aantal respondenten (17 % in het derde kwartaal van 2022) meldde dat ze een inflatie op lange termijn van 2,5 % of meer verwachtten. Hoewel de rechterstaart van de verdeling in 2023 iets smaller is geworden, is hij nog altijd uitgesproken, wat wijst op een gematigd ontankeringsrisico.

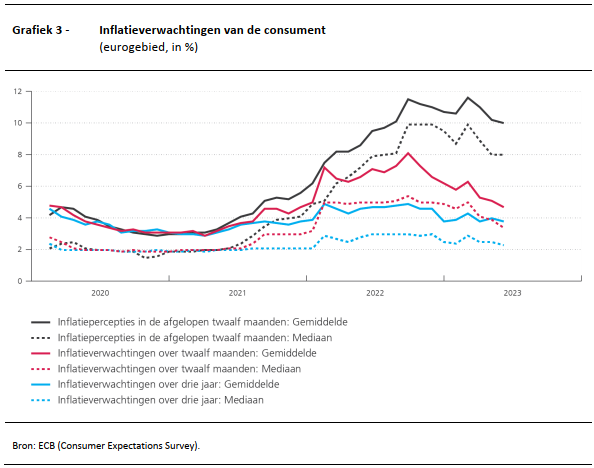

1.3 Consumentenenquêtes

Traders en voorspellers vormen een minderheid van de economische subjecten; ze zijn goed op de hoogte van economische aangelegenheden, in tegenstelling tot het grote publiek. De huishoudens en de bedrijven hebben echter ook inflatieverwachtingen en sommige enquêtes peilen hiernaar. Deze verwachtingen zijn belangrijk, aangezien het de bedrijven zijn die de verkoopprijzen vaststellen, onder meer op basis van hun inflatieverwachtingen. Naarmate de inflatieverwachtingen van de huishoudens hun looneisen beïnvloeden, zullen de bedrijven de stijging van de loonkosten daarenboven doorberekenen in hun verkoopprijzen.

De interpretatie ervan vormt echter een uitdaging. Uit de consumentenenquête van de Europese Commissie blijkt dat de inflatiepercepties uit het verleden en de twaalfmaands inflatieverwachtingen te lijden hebben onder een aanzienlijke opwaartse vertekening, met name als gevolg van de invloed van de dagelijkse aankopen op hun oordeel. De vorm van de verdeling van de inflatieverwachtingen van de consumenten verschilt ook aanzienlijk van die van de professionele voorspellers: ze loopt doorgaans asymmetrisch naar rechts en de spreiding van de prognoses is er veel groter. Dit wijst op een geringe bekendheid met de ontwikkelingen van de consumptieprijsindex, en met de doelstellingen en de acties van de ECB. De online consumentenenquête die de ECB in 2020 aanvatte, maakt het mogelijk om de inflatiepercepties en ‑verwachtingen te beoordelen met een tijdshorizon van één jaar en drie jaar. Terwijl de mediaan van elk van de maatstaven tot begin 2022 op het niveau van de 2 %-doelstelling bleef, steeg deze vervolgens in verschillende mate (tot ongeveer 3 % voor de horizon van drie jaar), wat de ontankeringsrisico's onderstreept.

2. De gevoeligheid van de verwachtingen voor gebeurtenissen op korte termijn

Hoewel de inflatieverwachtingen in de buurt van 2 % lijken te liggen, is het belangrijk om rekening te houden met een mogelijke ontankering van deze verwachtingen als ze sterk reageren op macro-economische berichten. Daarom is het belangrijk om tegelijkertijd de verankering aan de inflatiedoelstelling en de schokbestendigheid te beoordelen. Aan de hand van een lineaire regressie kan de relatie worden geanalyseerd tussen de inflatieverwachtingen - afgemeten aan de veranderingen in de ILS-rente - en de inflatieverrassingen, die worden afgemeten aan het verschil tussen de door marktdeelnemers verwachte en de feitelijk waargenomen prijsindex. Daaruit blijkt dat "nieuwsberichten" een aanzienlijke impact hebben op de inflatieverwachtingen op korte termijn, maar dat dit effect afzwakt naarmate de beschouwde periode langer is.

De weerbaarheid van de inflatieverwachtingen tegen kortetermijnschokken kan ook worden nagegaan door te ramen in hoeverre middellange- en langetermijnverwachtingen reageren op kortetermijnverwachtingen. Op basis van de ILS-rente lijkt het erop dat kortetermijnverwachtingen gemiddeld invloed hebben gehad op middellangetermijnverwachtingen over de periode 2005-2023. Langetermijnverwachtingen zijn minder gevoelig voor gebeurtenissen op korte termijn, maar de geschatte coëfficiënt is wel significant. Indien enkel de recentere periode van hoge inflatie wordt beschouwd en indien wordt uitgegaan van de gegevens uit de enquêtes bij professionele voorspellers, zoals in eerdere studies is gedaan, blijkt de invloed van de kortetermijnverwachtingen op de langetermijnverwachtingen bovendien klein maar niettemin significant te zijn. Dit doet vermoeden dat het ontankeringsrisico niet is verdwenen en een nauwlettend toezicht vanwege het monetair beleid nodig blijft.

3. Verwachtingsvorming en implicaties ervan voor de monetairbeleidsvoering

Om de gemeten inflatieverwachtingen correct te interpreteren, moeten we ook begrijpen hoe ze worden gevormd. De dominante benadering in de moderne macro-economie bestaat erin de verwachtingen te modelleren volgens de theorie van de rationele verwachtingen, die ervan uitgaat dat de economische subjecten (huishoudens en bedrijven) geen systematische fouten maken in hun economische prognoses. Deze aannames lijken echter in tegenspraak met enquêteresultaten, die erop wijzen dat ten minste een deel van de huishoudens en bedrijven hun verwachtingen op basis van een onvolmaakte kennis vormen. Als dit klopt, zou het ook kunnen betekenen dat de gemeten inflatieverwachtingen bepaalde belangrijke informatie niet weerspiegelen en de toekomst verkeerd beoordelen. Het is dan ook zinvol om te onderzoeken hoe veranderingen in economische verwachtingen van mensen invloed kunnen hebben op de macro economische dynamiek. Als die veranderingen een ontankeringsrisico inhouden, is het bovendien van essentieel belang om na te gaan wat het monetair beleid kan ondernemen om dit risico te beperken.

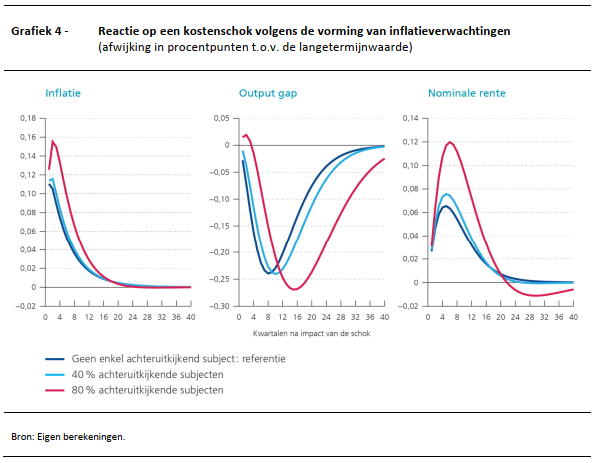

Die vraagstukken worden geanalyseerd aan de hand van een dynamisch stochastisch algemeen evenwichtsmodel (DSGE) waarin twee types subjecten worden beschouwd. Het eerste type, "toekomstgerichte subjecten" genoemd, bezit een grondige kennis van de werking van de economie en maakt prognoses op die stroken met die van het model, in de veronderstelling dat iedereen hetzelfde doet. Het tweede type subjecten, "achteruitkijkende subjecten" genoemd, heeft slechts een beperkte kennis van de economie en baseert zijn prognoses uitsluitend op de laatst opgetekende macro-economische variabelen.

Het model laat zien dat wanneer er meer mensen zijn die vooral naar het verleden kijken bij het vormen van hun verwachtingen, de impact van een kostenschok (vergelijkbaar met een schok in het energieaanbod zoals we onlangs meemaakten) op de inflatie en de economische activiteit sterker en langduriger zal zijn. De kosten van inflatiebeheersing liggen dan hoger, omdat de afweging tussen het stabiliseren van de inflatie en de activiteit wordt bemoeilijkt.

Omdat de prognoses van de toekomstgerichte benadering gekoppeld zijn aan de monetairbeleidsdoelstelling, nemen ze in nauwkeurigheid af naarmate de inflatie lang boven de doelstelling blijft. Dit vergroot het risico dat huishoudens en bedrijven hun verwachtingen meer gaan baseren op recente gebeurtenissen, en zo de hoge inflatie in hun verwachtingen opnemen. Dus, hoewel inflatoire spanningen aanvankelijk kunnen voortvloeien uit tijdelijke factoren, kan het langer dan verwacht aanhouden ervan leiden tot een ontankering van de verwachtingen en uiteindelijk tot een inflatiespiraal, waarbij inflatie en inflatieverwachtingen elkaar in de hand werken.

Het monetair beleid kan de vorming van de verwachtingen en bijgevolg de feitelijke inflatieverwachtingen beïnvloeden. Een grotere reactiviteit van de centrale bank op de inflatie draagt ertoe bij dat de subjecten achteruitkijkende benaderingen voor het vormen van hun verwachtingen opgeven voor toekomstgerichte benaderingen, zoals beoogd door de centrale bank. Deze bijdrage komt voort uit het feit dat een sterkere verhoging van de basisrentetarieven van het monetair beleid ervoor zorgt dat de dynamische effecten van kostenschokken minder lang aanhouden.

Conclusie

Met een inflatie die naar historische hoogten steeg na de COVID-19-crisis, zijn ook de inflatieverwachtingen op korte termijn in het eurogebied gestegen. Niettemin zenden de verwachtingen op middellange en lange termijn vrij geruststellende signalen uit omdat ze dicht bij de 2 %-doelstelling van de ECB blijven. Er is echter geen ruimte voor zelfgenoegzaamheid en onlangs zijn een aantal aandachtspunten naar voren gekomen. Eind augustus 2023 bereikte de ILS 5Y5Y-rente waarden van rond de 2,6 %. Bovendien blijkt uit de verdeling van de langetermijnverwachtingen volgens de enquêtes bij professionele voorspellers dat een relatief groot deel van de respondenten verwacht dat de inflatie over ongeveer vijf jaar boven de 2,5 % zal liggen. Ook de inflatieverwachtingen van consumenten en bedrijven zijn gestegen, al blijven deze maatstaven moeilijker te interpreteren. Voorts lijken de veranderingen in de inflatieverwachtingen op korte termijn door te werken in de verwachtingen op langere termijn, al hangt de mate van doorwerking af van het gehanteerde soort maatstaven.

Als de langere termijn inflatieverwachtingen ontankeren, komt uiteindelijk de geloofwaardigheid van de monetairbeleidsdoelstelling in het gedrang. Hoe langer de inflatie boven de doelstelling van de ECB blijft, hoe groter de kans dat het vertrouwen in de inflatiedoelstelling verloren gaat. Het risico bestaat dan dat de economische subjecten niet langer anticiperen op een stabiele, lage inflatie en hun inflatieverwachtingen meer beginnen te baseren op de meest recente inflatiecijfers, wat een inflatiespiraal kan veroorzaken waarbij de inflatie en de inflatieverwachtingen elkaar aanwakkeren. Dit zou het monetair beleid ertoe nopen krachtig in te grijpen, wat zou kunnen leiden tot een economische recessie. Dat scenario is duidelijk minder gunstig dan het scenario waarin de centrale bank ervoor zorgt dat de inflatieverwachtingen aan haar doelstelling verankerd blijven door het monetair beleid vrij vroeg te verkrappen, zelfs als dit betekent dat ze de economische bedrijvigheid enigszins zou drukken.

De Raad van Bestuur van de ECB heeft in zijn monetairbeleidsverklaringen herhaald dat een snelle terugkeer van de inflatie naar de middellangetermijndoelstelling van 2 % wenselijk is. De toekomstige beslissingen van de Raad zullen ervoor zorgen dat de basisrentetarieven van de ECB op een voldoende restrictief niveau worden vastgesteld, zolang als nodig is om die doelstelling te bereiken. De Raad van Bestuur zal zijn beslissingen nemen op grond van economische en financiële gegevens om het geschikte niveau en de duur van de verkrapping te bepalen.