La ruée des ménages belges sur les nouveaux bons d’État provoque une baisse record des dépôts bancaires

Après la pandémie de COVID-19, l’Agence Fédérale de la Dette a recommencé à émettre des bons d’État assortis de maturités allant de trois à dix ans. Plus récemment, elle a émis son premier bon d’État à un an, dont l’échéance est fixée au 4 septembre 2024. L’émission de ce titre et sa maturité exceptionnellement courte sont à considérer dans le contexte d’une transmission particulièrement lente du relèvement des taux d’intérêt sur les marchés des capitaux aux taux offerts par les banques belges aux épargnants individuels[1]. En émettant un produit d’investissement qui s’apparente à un compte d’épargne (le compte d’épargne réglementé belge, très prisé, combine un taux de base et une prime de fidélité acquise après une période de douze mois), le ministre des Finances poursuivait un triple objectif : stimuler la concurrence pour l’épargne et pousser ainsi les taux des dépôts à la hausse ; envoyer un signal positif aux marchés financiers quant à la capacité d’épargne des Belges ; et, enfin, offrir aux ménages une possibilité d’investissement à court terme sûre et attrayante. L’engouement des petits investisseurs pour ce nouveau bon d’État a été énorme : plus de 500 000 épargnants y ont souscrit, pour un montant de 21,9 milliards d’euros. À en croire Bloomberg, il s’agit là de « la plus grande émission de titres de créance ciblant exclusivement les petits investisseurs jamais réalisée en Europe »[2].

Les bons Leterme relégués au second plan

Le coupon brut de 3,3 % proposé par ce bon (un rendement de 2,81 % après impôts)[3], soit plus que les taux d’intérêt offerts alors par les banques sur les dépôts des ménages, est l’un des principaux facteurs expliquant cette demande record. Les ménages belges épargnent principalement par la voie de comptes d’épargne réglementés, qui bénéficient d’une exonération annuelle du précompte mobilier (jusqu’à un montant de 980 euros de revenus d’intérêts pour 2023). Aucune des quatre plus grandes banques commerciales belges (qui représentent ensemble quelque 70 % des dépôts d’épargne belges) ne rémunérait ses comptes d’épargne plus de 1,5 % au moment de l’émission, et les taux proposés par les plus petites banques ne dépassaient guère 2,5 %. Quant aux dépôts à terme, ceux dont l’échéance était inférieure ou égale à un an, ils offraient 3,13 % (avant application du précompte mobilier de 30 %) selon les données de juillet 2023.

Le succès du nouveau bon d’État à un an a largement surpassé celui des « bons Leterme », la deuxième émission de bons d’État la plus plébiscitée. Celle-ci avait permis de lever 5,7 milliards d’euros à l’automne 2011, avec des échéances s’échelonnant de trois à huit ans. Le contexte était toutefois très différent. Pendant la crise de la dette souveraine qui a touché la zone euro, les rendements et les écarts de taux des obligations publiques belges avaient augmenté rapidement. La forte demande des particuliers avait alors témoigné à la fois de la capacité de financement des ménages et de leur confiance envers la dette souveraine belge.

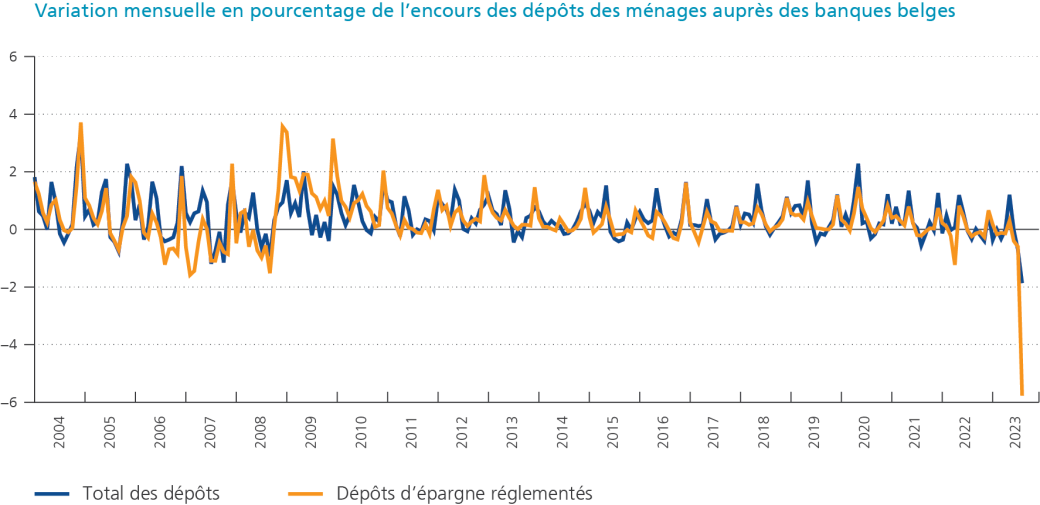

Une chute spectaculaire et historique

La demande suscitée par la dernière émission en date a représenté quelque 5 % de la valeur totale des dépôts des ménages (mesurée en juillet 2023). Le graphique montre pourtant que les dépôts bancaires des ménages n’ont fléchi « que » de 1,9 % en août, soit 8,1 milliards d’euros. Bien qu’il s’agisse d’une baisse majeure dans une perspective historique, elle ne correspond pas à la demande totale de bons d’État puisque les statistiques bancaires du mois d’août ne reflètent pas encore l’intégralité de l’émission. En effet, ces statistiques rendent compte de la situation le dernier jour du mois d’août alors que la période de souscription du bon d’État courait jusqu’au 1er septembre, avec une date de paiement officielle fixée au 4 septembre. La diminution des dépôts des ménages observée en août est principalement imputable aux paiements anticipés effectués par les investisseurs qui ont souscrit directement auprès de l’Agence Fédérale de la Dette plutôt que par l’intermédiaire de banques commerciales. Ces dernières souscriptions, qui constituent la plus grande proportion, n’apparaîtront que dans les données de septembre. Les dépôts d’épargne réglementés ont pour leur part baissé de 17,8 milliards d’euros en août, soit de près de 6 %, ce qui représente la chute la plus marquée depuis le début des statistiques en 2000. Ce repli plus important est dû à un glissement supplémentaire des dépôts d’épargne vers les dépôts à terme (+9,5 milliards d’euros), certaines banques proposant à leurs clients un rendement sur les dépôts à terme similaire à celui du bon d’État. En somme, de nouvelles sorties substantielles de dépôts bancaires des ménages devraient apparaître dans les données de septembre.

Une évolution des actifs financiers des ménages

Ces développements rappellent aussi toute l’importance de ne pas interpréter les statistiques des dépôts comme des signaux concernant l’épargne au sens macroéconomique du terme, qui correspond à la différence entre les revenus et la consommation. Selon sa définition macroéconomique, l’épargne peut recouvrir différentes formes. L’épargnant peut ainsi déposer de l’argent sur un compte bancaire, acheter de la dette publique ou investir dans des actifs réels tels que de l’immobilier. Ce que nous avons observé à la fin du mois d’août est un changement dans la composition des actifs financiers des ménages, sans la moindre indication quant à leur consommation.

Quelle part les bons d’État représentent-ils dans les actifs financiers totaux des ménages belges ? Au premier trimestre de 2023, les ménages belges détenaient directement à peu près un milliard d’euros de la dette publique belge, une exposition qui va désormais être multipliée par 20. Or, les actifs financiers des ménages belges totalisent 1 500 milliards d’euros, ce qui signifie que les obligations d’État nationales représentent à peine 1,5 % de ce montant. En 2011, la demande des bons Leterme avoisinait 2 % de la valeur des dépôts bancaires des ménages et l’exposition directe de ces derniers à la dette publique n’avait « que » doublé pour atteindre 1 % environ de leurs actifs financiers totaux.

Une sortie de fonds pour les banques

Pour les banques belges, l’engouement des petits épargnants pour les bons d’État constitue une sortie de fonds considérable. Les importantes réserves d’actifs liquides du secteur l’aideront à faire face à ce choc de liquidité, même si certaines banques pourraient être amenées à recourir à des mesures correctrices (parfois temporaires), telles qu’une réorganisation des liquidités au sein du groupe ou la participation à des opérations de refinancement auprès de la banque centrale. Le recours à un financement supplémentaire de la banque centrale a toutefois été très limité dans le cas présent et ne suscite auncune inquiétude. De même, si la perte d’un financement bon marché par les dépôts peut peser sur les revenus nets d’intérêts des banques, son incidence directe devrait rester faible. Une sensibilité accrue des épargnants à la rémunération de leur épargne pourrait toutefois exercer une plus grande influence à l’avenir. Cela étant, les banques disposent d’une marge pour absorber les pressions baissières sur leurs revenus nets d’intérêts, grâce aux niveaux de rentabilité favorables qu’elles ont enregistrés dernièrement.

Conséquences pour les finances publiques

La dernière émission de bons d’État n’est évidemment pas sans conséquence pour les finances publiques belges et pour la gestion de la dette publique. Vous trouverez de plus amples informations sur ces aspects dans l’édition de septembre de la Belgian Prime News. Il s’agit d’une publication conjointe de la Banque nationale, de l’Agence Fédérale de la Dette et de plusieurs “primary dealers”. Pour découvrir les coulisses des Belgian Prime News, consultez aussi cet article paru en septembre 2022 sur notre blog.

[1] Cf. également l’article spécial consacré à ce sujet dans l’édition de mars 2023 de la Belgian Prime News.

[2] Cf. https://www.bloomberg.com/news/articles/2023-09-04/belgium-sells-record-22-billion-of-bonds-to-retail-investors, 4 septembre 2023.

[3] Le gouvernement a annoncé son intention de réduire le précompte mobilier applicable à ce bon.