Attention à la boule de neige !

La période des taux d’intérêt extrêmement bas est révolue

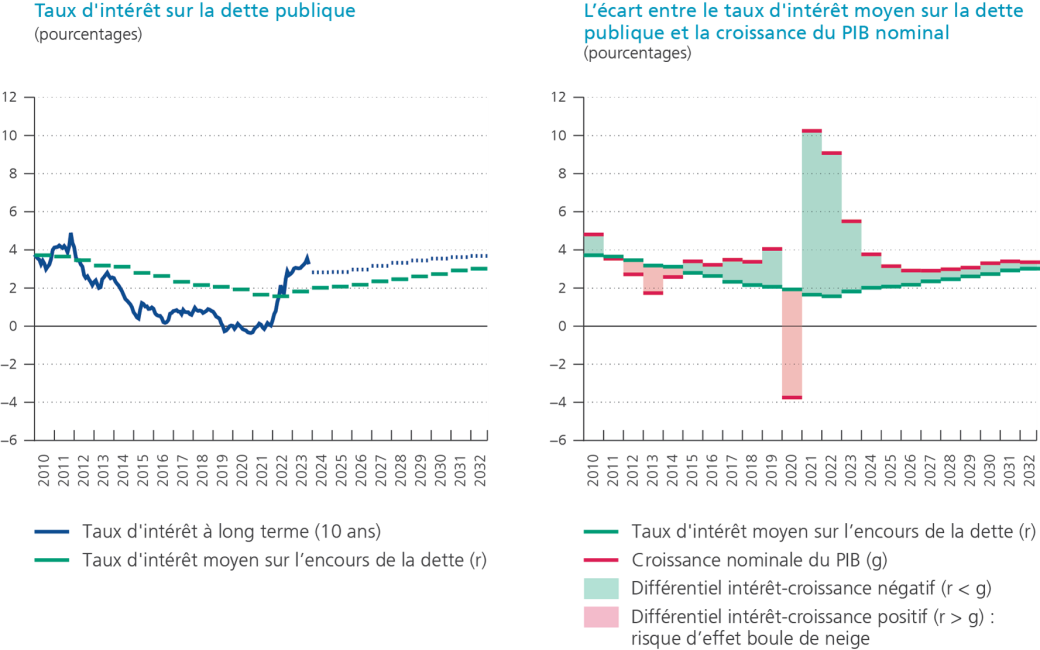

La forte inflation observée au cours de l’année 2022 et sa persistance dans la zone euro a entraîné un resserrement de la politique monétaire et une augmentation générale des taux d'intérêt. Pour les pouvoirs publics belges, les taux des emprunts ont également progressé. Tandis que le taux à 10 ans était proche de 0 % en moyenne au cours de l’année 2021, il a dépassé 3 % en moyenne sur l’année 2023 (graphique 1).

Ces évolutions sont venues mettre fin à plusieurs années de taux d’intérêt très bas. Selon les attentes des marchés de janvier 2024, les taux d’intérêt des emprunts publics devraient se maintenir à un niveau élevé - proche de 3,5 % - au cours des prochaines années. Il existe toutefois une grande incertitude quant à la véritable trajectoire que les taux d’intérêt adopteront.

L’impact de la hausse des taux sur les charges d’intérêts sera très progressif au cours des prochaines années

Un État renouvelle en permanence la dette arrivant à échéance. La hausse des taux d'intérêt du marché se répercute progressivement sur les charges d'intérêts au fur et à mesure que la dette publique arrivant à échéance est refinancée[1]. En plus de l'encours de la dette qui arrive à échéance, le déficit budgétaire doit également être financé annuellement. Plus il est élevé, plus les charges d’intérêts augmenteront.

Afin d'évaluer l'impact du nouvel environnement de taux d'intérêt sur les finances publiques, nous effectuons une simulation pour la prochaine décennie, sur la base des attentes du marché jusqu'en 2032[2].

Selon la simulation, le taux d’intérêt moyen sur l’encours de la dette passerait de 1,8 % en 2023 à 3 % en 2032 (graphique 1). Les charges d’intérêts passeraient d'environ 1,8 % du PIB en 2023 à 3,6 % du PIB en 2032. Au cours de la période 2013-2022, les charges ont diminué de 0,2 % du PIB en moyenne par an, contribuant ainsi à l'amélioration du solde budgétaire. Au cours de la décennie suivante, c'est l'inverse qui est attendu : les charges d’intérêts devraient augmenter de façon continue de 0,2 % du PIB par an à partir de 2023.

Vers un effet boule de neige des charges d’intérêts sur le taux d’endettement ?

L’augmentation du taux d’intérêt moyen sur la dette pourrait-elle conduire à un « effet boule de neige », à savoir, une hausse rapide et auto-entretenue du taux d’endettement de la Belgique ?

Une telle dynamique repose sur deux éléments :

- Un taux d’intérêt moyen (r) sur l’encours de la dette supérieur au taux de croissance du PIB nominal (g). Dans ce cas de figure, en raison de la hausse des charges d’intérêts, le numérateur du taux d’endettement (la dette) augmente en effet plus rapidement que le dénominateur (le PIB nominal). Le taux d'endettement augmente alors spontanément sous l'effet d'un processus d'auto-alimentation. Plus le taux d’endettement est élevé et plus ce différentiel peut le faire augmenter.

- Un solde primaire insuffisant pour compenser l'effet à la hausse du différentiel intérêt-croissance positif.

Dans le passé, le taux d'intérêt moyen sur la dette publique était généralement plus élevé que la croissance du PIB nominal en Belgique. Par conséquent, un excédent primaire était nécessaire pour éviter que le taux d'endettement n'explose.

Depuis 2015 le taux d'intérêt moyen sur la dette est inférieur à la croissance du PIB nominal (graphique 1). Dans ce cas, le taux d’endettement fond comme neige au soleil, avec un solde primaire à l’équilibre ou excédentaire. Même avec un déficit primaire limité, le taux d'endettement n’augmente pas nécessairement.

Malgré la récente hausse des taux d'intérêt, le différentiel intérêt-croissance devrait encore rester négatif un certain temps, selon la simulation, ce qui est favorable pour la dynamique de la dette. Il est cependant attendu qu’il se contracte, de telle sorte que la probabilité d’un différentiel intérêt-croissance positif augmente. En outre, le gouvernement belge affiche des déficits primaires élevés. Le risque d'un effet boule de neige où les charges d'intérêt entraînant automatiquement une augmentation du taux d'endettement est donc bien réel.

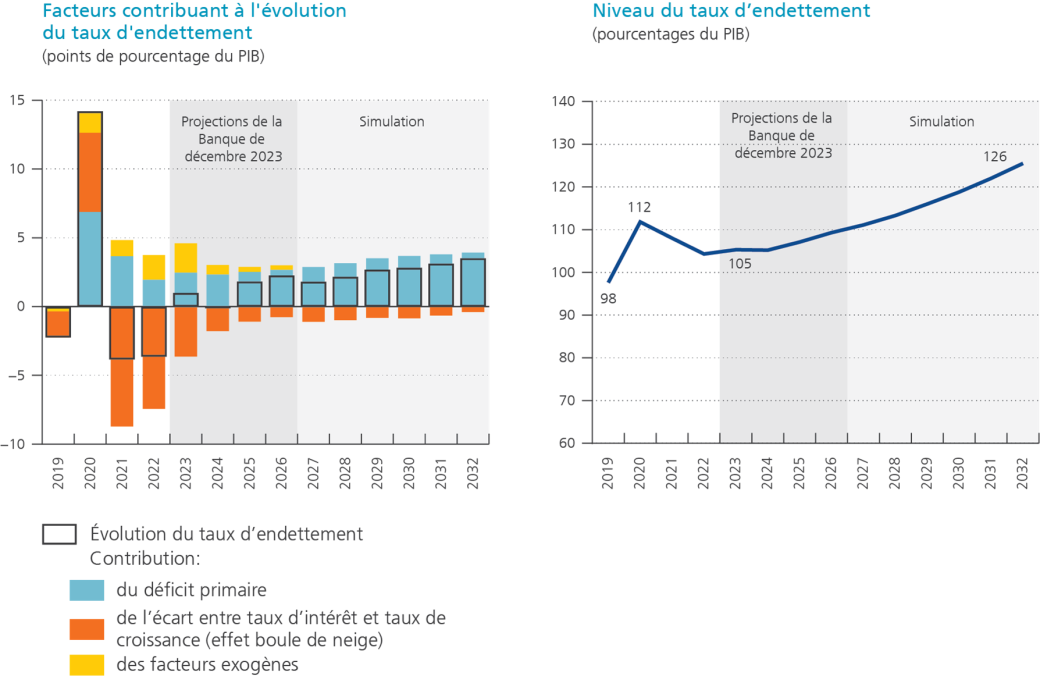

Même si l'écart entre les taux d'intérêt et la croissance demeure négatif, la persistance de déficits primaires élevés au cours des prochaines années entraînera une forte augmentation du taux d'endettement. La dette publique belge passerait ainsi de 105 % du PIB en 2023 à environ 126 % du PIB d’ici 2032 (graphique 2). Ces évolutions dépendront évidemment des trajectoires futures des taux de marchés, de la croissance économique et de l'inflation, ainsi que la politique budgétaire qui est conduite.

La conclusion est claire : même si le différentiel « intérêt-croissance » se maintient en territoire négatif, il est nécessaire de réduire le déficit primaire afin d’inverser la tendance à la hausse du taux d’endettement belge. Avec l'augmentation des charges d'intérêts, l'effort budgétaire requis pour y arriver s'accroît. Lorsque le taux d'intérêt moyen de la dette dépasse la croissance du PIB nominal, l’effet boule de neige menace le taux d'endettement d'augmenter spontanément et rapidement. Il est donc impératif d’éponger le déficit primaire à court terme.

[1] La maturité moyenne de la dette publique fédérale est passée d’environ 6 ans au début des années 2010 à plus de 10 ans aujourd’hui. Étaler dans le temps l’échéancier de la dette permet de limiter le volume de son refinancement annuel.

[2]Jusqu’à 2026 les résultats sont issus des projections économiques de décembre 2023 de la Banque, à l'exception des charges d'intérêt des administrations publiques. Celles-ci sont calculées sur la base des anticipations de marché de janvier 2024 selon lesquelles le taux d'intérêt à 10 ans des titres de l'Etat belge passe de 2,8 % en 2024 à 3,7 % en 2032. À partir de 2027, (1) le PIB réel est dérivé des projections du PIB potentiel de décembre 2023, (2) l'inflation s’établit à 2 %, ce qui correspond à l'objectif de stabilité des prix, (3) le solde primaire (en pourcentage du PIB) correspond à celui de 2026 et est majoré de l'augmentation annuelle attendue des coûts du vieillissement (telle que calculée dans le rapport 2023 du Comité d'étude sur le vieillissement), et (4) il n'y a pas de facteurs exogènes.