Projections économiques pour la Belgique – Printemps 2023

La croissance économique a relativement bien résisté et ne s’atténuerait que progressivement

Digest

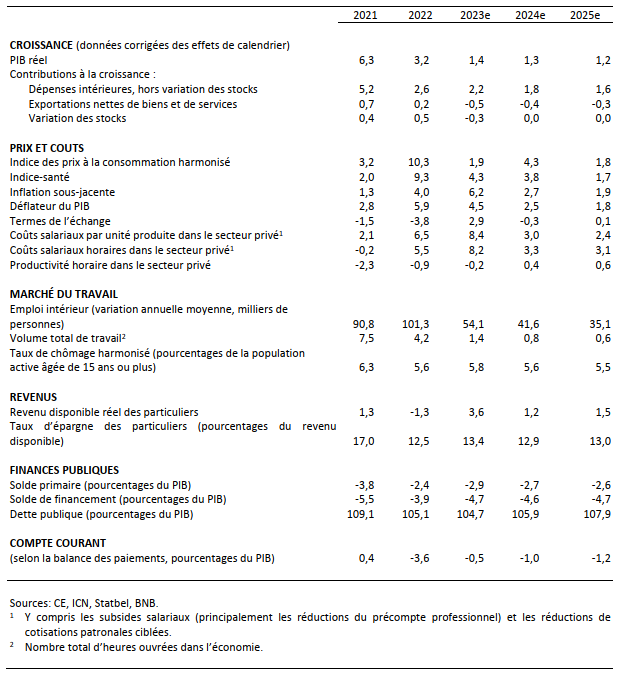

Selon les projections de printemps de la Banque nationale de Belgique, l’économie belge continuerait de croître vigoureusement à court terme. La croissance annuelle ressortirait à 1,4 % en 2023. À moyen terme, la croissance ralentirait à 0,3 % sur une base trimestrielle, ou à 1,2 % sur une base annuelle, en ligne avec la croissance potentielle, à mesure que l'impact de la pénurie de main-d'œuvre s’amplifierait. Une croissance plus soutenue du PIB nécessiterait essentiellement un relèvement plus marqué de la productivité ou une plus grande participation au marché du travail. L’inflation totale s’est quant à elle déjà considérablement contractée depuis l’automne, grâce à la forte baisse des prix internationaux du gaz. Les pressions sous-jacentes sur les prix ainsi que l’inflation alimentaire se replieraient progressivement. Les mécanismes d’indexation, réagissant avec un certain retard, entraîneraient cette année encore une hausse des coûts salariaux de 8 %. En quatre ans, les coûts salariaux horaires progresseraient davantage en Belgique − de près de 3 points de pourcentage − que dans les trois principaux pays voisins, ce qui portera préjudice à la compétitivité-coût. Enfin, le déficit budgétaire resterait insoutenablement élevé au cours des prochaines années et se creuserait à nouveau en 2023. À politique inchangée, le déficit avoisinerait encore 4,7 % du PIB en 2025. La dette publique suivrait alors une trajectoire ascendante.

Ces derniers mois, l’économie belge a fait preuve d’une grande résilience et a globalement bien résisté à la crise des coûts, et une récession a, comme prévu, été évitée. La croissance s’est certes quelque peu ralentie à la fin de 2022, mais elle est déjà remontée à 0,5 % sur une base trimestrielle au début de 2023. Après un ralentissement passager au second semestre de l’année dernière, la création d’emplois a également connu une hausse plus importante au début de 2023. Actuellement, tout indique que la croissance restera relativement stable au cours des prochains trimestres. Globalement, l’activité économique progresserait de 1,4 % en 2023 sur une base annuelle. Le rythme de croissance retomberait ensuite progressivement à 0,3 % sur une base trimestrielle ou à 1,2 % sur une base annuelle d’ici 2025, conformément à la croissance potentielle.

La croissance est soutenue uniquement par la demande intérieure. En dépit du niveau extrêmement faible de la confiance des consommateurs en automne de l’année dernière, la consommation des ménages a poursuivi sa nette progression en 2022. Le fonctionnement des mécanismes d’indexation donnera lieu, en particulier cette année, à une vive hausse des salaires réels des ménages. Ce supplément de pouvoir d'achat continuerait dès lors de soutenir la consommation des ménages. À mesure que cet important effet d’indexation se dissipera, l’augmentation du pouvoir d'achat se normaliserait, tout comme la croissance de la consommation des ménages qui demeurerait toutefois un puissant moteur de l’activité.

Les investissements des entreprises ralentissent sous l’effet de l’accroissement sensible des coûts et de l’incertitude, mais ils repartent progressivement à la hausse. Cette situation est favorisée par les efforts croissants en matière d’efficacité énergétique et de verdissement, mais aussi de numérisation et d’automatisation étant donné le marché du travail extrêmement tendu. La hausse des coûts de financement n’entrave pas fortement les investissements des entreprises, mais elle pèse sur les investissements en logements. Ces derniers se redressent en effet beaucoup plus lentement et demeureraient très faibles sur l’ensemble de la période de projection. Ce phénomène est d’autant plus frappant que des investissements très importants sont nécessaires en vue de la transition climatique progressive, déjà engagée, du parc immobilier belge.

Le marché du travail reste très robuste, en enregistrant la création de quelque 130 000 postes au cours de la période de projection. De ce fait, une certaine tension subsisterait sur ce marché, avec un taux de chômage qui demeurerait en-dessous de 6 %. En raison notamment de cette pénurie de main-d'œuvre, la croissance économique ralentirait progressivement et se rapprocherait de son potentiel. Dès lors, une croissance plus soutenue du PIB nécessiterait essentiellement un relèvement plus marqué de la productivité ou une plus grande participation au marché du travail.

L’inflation s’est déjà considérablement contractée, principalement grâce à la forte baisse des prix internationaux du gaz. Cette année, l’inflation annuelle totale reviendrait à nouveau en moyenne sous les 2 % et elle serait même négative durant certains mois. Les pressions sous-jacentes sur les prix ainsi que l’inflation alimentaire continueraient par ailleurs de se replier. Toutefois, l’inflation totale devrait temporairement repartir à la hausse en 2024 en raison des répercussions techniques du retrait des mesures de soutien à l’énergie mais elle retomberait à nouveau sous les 2 % en 2025. L'incertitude entourant les projections d'inflation demeure élevée, en particulier à la fin de la période de projection.

Les chiffres d’inflation élevés observés l’année dernière se traduisent avec un certain retard par une hausse significative, de pas moins de 8 %, des coûts salariaux en 2023. Bien que la forte croissance salariale puisse à nouveau engendrer des pressions supplémentaires sur les prix, les présentes projections partent de l’hypothèse que les entreprises ne répercuteront pas l’intégralité de la hausse de leurs coûts sur leurs prix, mais qu’elles devront en absorber une partie dans leurs marges bénéficiaires, comme elles l’ont déjà fait dans le passé pendant des périodes de vive augmentation des salaires. D’après les statistiques disponibles pour 2022, une nette diminution du taux de marge historiquement élevé des entreprises est déjà observée. Ce dernier devrait continuer de se réduire ces prochaines années, tout en restant supérieur à sa moyenne de long terme.

Le déficit budgétaire se creuserait en 2023, pour atteindre 4,7 % du PIB. L’augmentation des dépenses joue de nouveau un rôle à cet égard, mais cette année, l’indexation des barèmes à l’impôt des personnes physiques, entre autres, pèserait également sur la croissance des recettes. À politique inchangée, le déficit avoisinerait toujours ce niveau en 2025. Le ratio d’endettement est quant à lui sur une trajectoire ascendante. Dans un contexte de hausse des taux du marché, cette perspective n’est certainement pas de bon augure.