Het betaalgedrag van de Belgen in kaart

We grijpen steeds minder naar cash geld en betalen steeds meer elektronisch, toont een recente studie van de ECB. Een paar muisklikken of tikjes op je smartphone, en je betaling is gebeurd. Maar achter die simpele handelingen gaat een ingewikkeld netwerk van betalingsdienstaanbieders schuil: banken, betalingsinstellingen en instellingen die elektronisch geld uitgeven.

Een paar muisklikken of tikjes op je smartphone, en je betaling is gebeurd. Maar achter die simpele handelingen gaat een ingewikkeld netwerk van betalingsdienstaanbieders schuil.

De Nationale Bank waakt over een vlot en veilig betaalverkeer en volgt de ontwikkelingen in betalingssystemen en -instrumenten op de voet. Sinds 2022 verzamelt ze veel meer statistieken over betalingsgegevens. Die geven inzicht in hoe, waar en aan wie Belgische particulieren, ondernemingen en overheden betalingen verrichten. Gegevens over cashbetalingen zitten hier niet bij, omdat die niet worden geregistreerd door de betalingsdienstaanbieders. Geldafhalingen en -stortingen zijn dan weer wel inbegrepen.

De ingezamelde gegevens leren ons dat Belgische particulieren, ondernemingen en overheden in de eerste helft van 2022 meer dan 2,5 miljard keer een geldverrichting deden (inclusief cashafhalingen) voor een totale waarde van om en bij 4000 miljard euro.

Kaartbetalingen op nummer 1

In de eerste helft van 2022 vertegenwoordigden kaartbetalingen meer dan de helft van het aantal betalingen, gevolgd door overschrijvingen (bijna een op drie) en domiciliëringen (ongeveer een op tien). Als we ook rekening houden met de waarde van de betalingen, dan is de overschrijving met meer dan 90 procent veruit het belangrijkste instrument. Dat heeft te maken met het feit dat kaartbetalingen in veel gevallen geplafonneerd zijn en vooral door particulieren worden gebruikt. Overschrijvingen gebruiken we voornamelijk voor grotere bedragen en ook ondernemingen gebruiken dit instrument voor het betalen van facturen. Ze dragen op het vlak van de betaalwaarde dan ook veel meer bij.

Nieuwe betaalmethodes

We verwachten dat ‘nieuwe’ betaalmethodes, zoals mobiele P2P overschrijvingen, contactloze kaartbetalingen en instant overschrijvingen het ‘nieuwe normaal’ zullen worden.

De betalingsstatistieken bieden bovendien een gedetailleerde kijk op de meer recente trends in het betaalverkeer:

- Het aantal overschrijvingen vanaf een mobiel apparaat (smartphone of tablet) groeit, maar het aantal Person-to-Person (P2P) overschrijvingen (in België vooral via Payconiq) blijft nog beperkt.

- Meer dan de helft van de kaartbetalingen bij de winkelier of handelaar gebeurt contactloos, waarbij de kaart of smartphone niet fysiek in contact komt met de betaalautomaat.

- Instant overschrijvingen, waarbij de betaling binnen een paar seconden op de rekening van de begunstigde terecht komt, zijn relatief nieuw, maar al goed voor bijna een op tien overschrijvingen.

Deze ‘nieuwe’ betaalmethodes worden voor relatief kleinere bedragen gebruikt. We verwachten dat ze in de komende jaren aan belang zullen winnen en het ‘nieuwe normaal’ zullen worden.

Gezichts- en vingerafdrukherkenning

De technologie staat niet stil, betalen wordt alsmaar eenvoudiger. Het is dus van cruciaal belang dat ons betaalsysteem veilig en betrouwbaar is. In een eerdere blog legde onze collega Reinout Temmerman uit wat ‘Strong Customer Authentication’ (SCA) is en hoe het betalingsfraude helpt verminderen. SCA houdt in dat je jezelf als betaler moet identificeren, door bijvoorbeeld het ingeven van een pincode of kaartlezer-code of via gezichts- en vingerafdrukherkenning.

Voor het merendeel van de kaartbetalingen en overschrijvingen wordt gebruik gemaakt van SCA. Dit helpt betalingsfraude verminderen.

In de betalingsstatistieken zien we voor de verschillende betaalinstrumenten hoeveel betalingen werden uitgevoerd met gebruik van SCA, en hoeveel zonder SCA. Voor die laatste is dat bijvoorbeeld het geval voor kleine betalingen of betalingen aan vertrouwde begunstigden. In de eerste helft van 2022 werd voor meer dan 80 procent van het bedrag van de kaartbetalingen en overschrijvingen gebruik gemaakt van SCA. Dat is waarschijnlijk de reden waarom het aandeel frauduleuze betalingen erg laag is voor deze instrumenten.

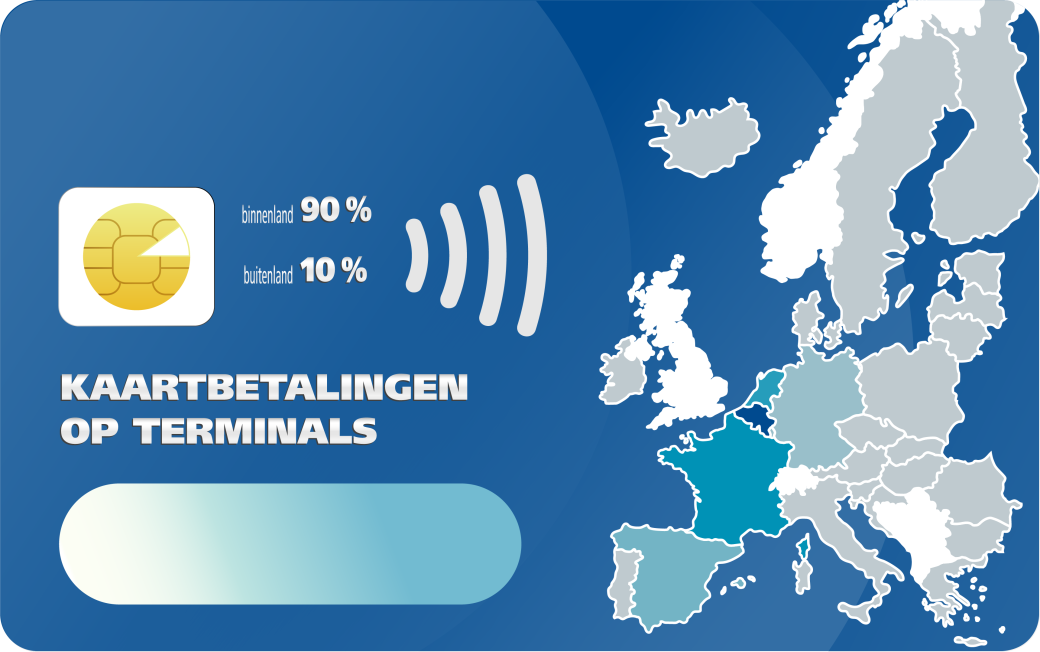

Van de Costa del Sol tot de après-skibar

We betalen niet alleen in het binnenland en aan landgenoten. Ook wanneer je je kredietkaart (of die van je ouders) gebruikt om te shoppen in Maastricht, geld afhaalt aan de Costa del Sol of mobiel betaalt in de après-skibar, worden deze transacties opgenomen in de betalingsstatistieken. Bovendien geven de ingezamelde gegevens aan wat de locatie van de begunstigde is.

Een voorbeeld: wanneer in de eerste helft van 2022 een kaart werd gebruikt op een betaalautomaat bij een winkelier of handelaar was dit in zowat 90 procent van de gevallen in België. Het overige deel kunnen we toeschrijven aan toerisme-aankopen op een terminal in het buitenland. Niet verrassend zijn Frankrijk, Nederland en Spanje de meest voorkomende landen waar we in de eerste helft van 2022 met de kaart betaalden.

Meer weten?

De NBB verzamelt en publiceert al een tijd statistieken over betalingstransacties door Belgische particulieren, ondernemingen en overheden. De ECB brengt de betalingsstatistieken van de centrale banken van de Europese Unie bij elkaar en maakt deze ook beschikbaar op haar statistisch dataplatform.

De nieuwe betalingsstatistieken zijn na de zomer beschikbaar voor het grote publiek.