Stormloop van Belgische gezinnen op nieuwe Staatsbon leidt tot recorddaling bankdeposito’s

Na de COVID-19-pandemie begon het Federaal Agentschap van de Schuld opnieuw Staatsbons uit te geven met looptijden van drie tot tien jaar. Recent gaf het agentschap zijn eerste Staatsbon op één jaar uit, die op 4 september 2024 vervalt. De uitgifte van die bon met een ongebruikelijk korte looptijd gebeurde tegen de achtergrond van de zeer langzame transmissie van de hogere rentetarieven op de kapitaalmarkten, naar de rente die de Belgische banken aan particuliere spaarders bieden.[1] Door een retailproduct uit te geven dat lijkt op een spaardeposito (het gangbare Belgische gereglementeerde spaardeposito combineert een basisrente met een na 12 maanden verdiende getrouwheidspremie), had de minister van Financiën drie bedoelingen: de concurrentie tussen banken stimuleren, zodat die uitmondt in een hogere rente op spaardeposito’s, de financiële markten een positief signaal geven omtrent het spaarvermogen van de Belgen en, ten slotte, de gezinnen een veilige en aantrekkelijke belegging op korte termijn bieden. De vraag van particuliere beleggers naar de nieuwe Staatsbon was enorm: meer dan 500 000 spaarders tekenden in, wat 21,9 miljard euro opleverde. Volgens Bloomberg ging het om “de grootste schulduitgifte ooit in Europa die uitsluitend was gericht op particuliere beleggers”.[2]

De Leterme-bons ruimschoots overtroffen

Een belangrijke verklarende factor voor de recordvraag is de brutocoupon van 3,3 % op de Staatsbon (die resulteert in een rendement van 2,81 % na belasting),[3] een percentage dat de rente overtrof die de banken op dat moment aan de huishoudens boden. De Belgische gezinnen sparen hoofdzakelijk via gereglementeerde spaardeposito's waarvoor een jaarlijkse vrijstelling van roerende voorheffing geldt (voor 2023 tot een bedrag van 980 euro aan rentebaten). Geen enkele van de vier grootste commerciële banken in België (die samen goed zijn voor ongeveer 70 % van de Belgische spaardeposito's) bood op het ogenblik van de uitgifte meer dan 1,5 % op hun spaarrekeningen aan, en de rentetarieven bij kleinere banken lagen niet hoger dan 2,5 %. De termijndeposito’s met een vaste looptijd tot en met één jaar boden dan weer 3,13 % (vóór inhouding van de 30 % roerende voorheffing), volgens gegevens van juli 2023.

De vraag naar de nieuwe Staatsbon op een jaar overtrof ruimschoots de vraag naar de op een na meest succesvolle uitgifte van Staatsbons, de zogenoemde Leterme-bons. Dat aanbod bracht in het najaar van 2011 5,7 miljard euro op, met looptijden van drie tot acht jaar. De situatie was wel helemaal anders. Tijdens de overheidsschuldencrisis in het eurogebied namen de rendementen en spreads op Belgische overheidsobligaties snel toe; de sterke particuliere vraag bewees toen zowel de financieringsruimte van de gezinnen als hun vertrouwen in de Belgische overheidsschuld.

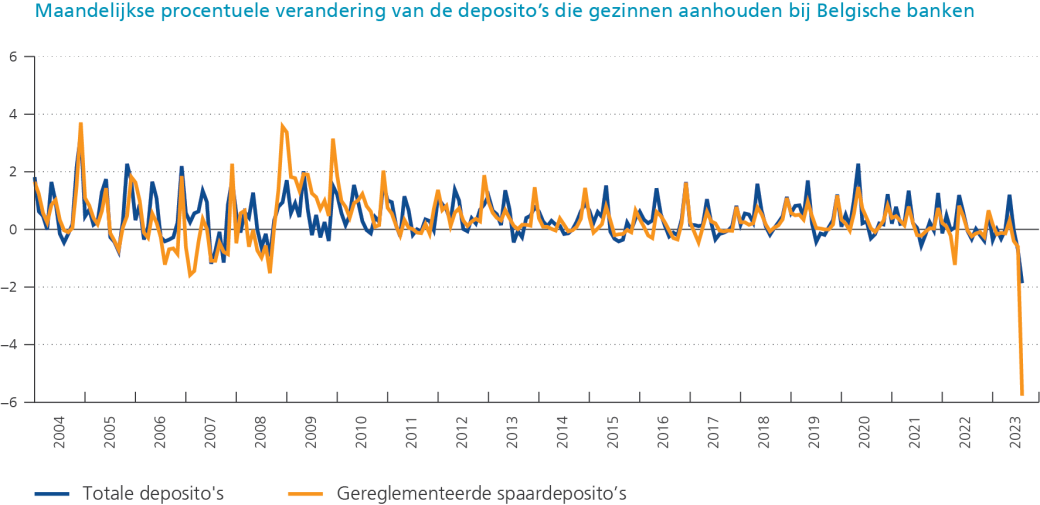

Een historisch spectaculaire daling

De vraag naar de recentste uitgifte bedroeg ongeveer 5 % van de totale waarde van de deposito’s van gezinnen (zoals gemeten in juli 2023). Uit de grafiek blijkt echter dat de bankdeposito’s van huishoudens in augustus met ‘slechts’ 1,9 %, of 8,1 miljard euro, terugliepen. Hoewel dit historisch gezien een zeer grote daling is, blijft ze achter bij de vraag naar de Staatsbon omdat de bankstatistieken van augustus de uitgifte nog niet volledig weerspiegelen. Deze statistieken geven immers de situatie op de laatste dag van augustus weer, terwijl de intekenperiode voor de Staatsbon liep tot 1 september, met 4 september als officiële betaaldatum. De afname van de deposito’s van gezinnen in augustus is voornamelijk toe te schrijven aan vervroegde betalingen door beleggers die rechtstreeks intekenden bij het Agentschap van de Schuld in plaats van via commerciële banken. Die laatste intekeningen vormen het grootste deel en zullen pas tot uiting komen in de gegevens van september. De gereglementeerde spaardeposito's namen af met 17,8 miljard euro of bijna 6 % in augustus, de grootste daling sinds het begin van de statistieken in 2000. Die sterkere daling was toe te schrijven aan een extra verschuiving van spaardeposito's naar termijndeposito’s (+ 9,5 miljard euro), aangezien sommige banken hun cliënten een rendement op termijndeposito’s aanboden dat vergelijkbaar was met dat op de Staatsbon. Al met al zullen de gegevens van september naar verwachting verdere omvangrijke dalingen van de bankdeposito's van gezinnen te zien geven.

Een verschuiving in de financiële activa van huishoudens

Deze episode herinnert er ons ook nog eens aan dat statistieken over deposito’s niet mogen worden geïnterpreteerd als signalen over sparen in macro-economische zin (inkomen min consumptie). Volgens de macro-economische definitie kan iemand op verschillende manieren sparen: bijvoorbeeld door geld te deponeren op een bankrekening, door overheidsschuld te kopen of door te beleggen in reële activa, zoals woningen. Wat we eind augustus zagen, was een verschuiving in de samenstelling van de financiële activa van gezinnen, zonder enige aanwijzing over een gewijzigde gezinsconsumptie.

Hoe groot is het aandeel van de Staatsbons in de totale financiële activa van de Belgische huishoudens? In het eerste kwartaal van 2023 hielden de huishoudens in België rechtstreeks zowat 1 miljard euro van de Belgische overheidsschuld aan: die positie zal nu twintigvoudig toenemen. De financiële activa van de Belgische gezinnen belopen in totaal evenwel meer dan 1500 miljard euro, wat betekent dat binnenlandse overheidsobligaties slechts 1,5 % van dat bedrag uitmaken. Destijds in 2011 beliep de vraag naar Leterme-bons ongeveer 2 % van de waarde van de deposito’s van gezinnen, en de directe blootstelling van gezinnen aan de overheidsschuld verdubbelde ‘slechts’ tot ongeveer 1 % van hun totale financiële activa.

Een uitstroom van middelen voor de banken

Voor de Belgische banken vertegenwoordigt die overschakeling naar Staatsbons door particuliere spaarders een omvangrijke uitstroom van middelen. Ruime buffers van liquide activa zullen de sector helpen die liquiditeitsschok te beheersen, zelfs indien sommige banken misschien (tijdelijk) remediërende maatregelen moeten nemen, zoals een herschikking van de liquiditeiten binnen de groep of de deelname aan herfinancieringstransacties bij de centrale bank. Het beroep op aanvullende financiering door de centrale bank was in dit geval zeer beperkt en is geen reden tot bezorgdheid. En hoewel het verlies van goedkope financiering via deposito’s de nettorentebaten van de banken kan drukken, zal de directe invloed naar verwachting gering zijn. Een toegenomen gevoeligheid van spaarders voor de vergoeding op hun spaargeld zou in de komende periode echter een grotere impact kunnen hebben. Niettemin beschikken de banken over ruimte om de neerwaartse druk op hun nettorentebaten op te vangen, dankzij hun hoge winstgevendheid van de laatste tijd.

Gevolgen voor de overheidsfinanciën

De meest recente uitgifte van een Staatsbon blijft uiteraard niet zonder gevolgen voor de Belgische overheidsfinanciën en het beheer van de overheidsschuld. Over die aspecten kun je meer lezen in het septembernummer van Belgian Prime News. Dit is een gezamenlijke publicatie van de Nationale Bank, het Federaal Agentschap van de Schuld en een aantal primary dealers. Om te ontdekken wat zich bij Belgian Prime News achter de schermen afspeelt, kun je dit artikel van september 2022 op onze blog lezen.

[1] Zie ook het speciale thema-artikel in het Belgian Prime News van maart 2023.

[2] Zie https://www.bloomberg.com/news/articles/2023-09-04/belgium-sells-record-22-billion-of-bonds-to-retail-investors, 4 september 2023.

[3] De overheid kondigde het voornemen aan om de roerende voorheffing op deze specifieke bon te verlagen.