Les attentes d’inflation et la politique monétaire

En 2022, l’inflation a atteint 8,4 % dans la zone euro, un niveau jamais vu depuis sa création en 1999. Dans ce contexte, on est en droit de s’interroger: les agents économiques s’attendent-ils encore à un taux d’inflation proche de la cible de 2 % fixée par la Banque centrale européenne (BCE)? Si la réponse est largement positive, certains signaux méritent notre attention.

Depuis 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

Dans le contexte des pressions inflationnistes qu’a connues la zone euro après la crise du COVID-19, la question de l’ancrage des attentes d’inflation revêt une importance particulière. Rapprocher celles-ci autant que possible de l'objectif d’inflation de 2 % de la BCE devrait favoriser la stabilité macroéconomique. Si la banque centrale y parvient, elle sera mieux à même de contrôler les taux d'intérêt réels (c’est-à-dire les taux d'intérêt nominaux diminués des anticipations d'inflation), qui déterminent les conditions de financement réelles et, in fine, le comportement de consommation et d’investissement. Par ailleurs, si les ménages et les entreprises s’attendent à ce que l’inflation ne dérape pas, les fluctuations de prix temporaires ne perturberont pas leurs décisions. Dans le cas où la forte inflation mènerait à un désancrage des attentes d'inflation, une réaction vigoureuse de la politique monétaire serait nécessaire pour éviter que ces attentes ne poussent l’inflation encore plus à la hausse, entraînant potentiellement des coûts économiques élevés (comme l’a montré l'expérience américaine des années 1980).

Si l'importance des anticipations d'inflation pour la conduite de la politique monétaire est évidente en théorie, les responsables sont confrontés à certains défis pratiques lorsqu'ils doivent les évaluer. Il n’existe pas de façon unique de mesurer les attentes d’inflation, ni de vérifier si celles-ci sont ancrées à l’objectif de la BCE. D’une part, les sources de données sont multiples, tout comme les horizons temporels qui peuvent être considérés. D’autre part, l’ancrage des attentes ne relève pas uniquement de la concordance de celles-ci avec la cible d’inflation mais dépend également de la sensibilité des attentes à des chocs transitoires. On parle de « level-anchoring » et de « shock-anchoring ». Enfin, pour interpréter les mesures des anticipations d'inflation, il faut comprendre comment ces anticipations sont formées. L'approche dominante en macroéconomie moderne suppose que les anticipations sont rationnelles, c’est-à-dire qu’elles intègrent toutes les informations pertinentes et sont donc en moyenne exactes. Cependant, un nombre croissant de preuves empiriques suggèrent qu’un certain nombre d’agents économiques forment leurs attentes en possédant une connaissance imparfaite, ce qui rend leurs prévisions sujettes à des erreurs d'appréciation.

1. Ce que les différentes mesures révèlent des attentes des professionnels et des consommateurs

1.1 Attentes des marchés

L’une des principales sources de mesure des attentes d’inflation est tirée d’instruments dérivés des marchés financiers. Les swaps indexés sur l’inflation (inflation-linked swaps ou ILS) sont l’un des instruments couramment utilisés. Les taux ILS présentent l’avantage d’être disponibles à une fréquence (intra)journalière et de fournir une structure des attentes d’inflation à une grande variété d’horizons. Le principal inconvénient des mesures de marché est qu'elles englobent des primes de risque et ne sont donc pas une mesure « pure » des attentes d’inflation.

Les taux ILS ont fortement augmenté depuis la crise sanitaire, dans le contexte des chocs d'approvisionnement et du renchérissement de l'énergie, exacerbé par la guerre menée par la Russie en Ukraine. Les taux à court terme ont atteint des valeurs supérieures à 8 % avant de revenir à des niveaux proches de l'objectif d'inflation de la BCE. Ceci dit, ce sont les taux forward – applicables aux swaps qui débuteront dans le futur – qui sont les mieux placés pour déterminer si les attentes d'inflation du marché sont ancrées à l'objectif de la BCE car ils prennent une certaine distance par rapport aux évolutions récentes de l'inflation. Ainsi, les attentes couvrant une période de cinq ans débutant dans cinq ans (5y5y) ou une période de cinq ans débutant dans 25 ans (5y25y) se sont récemment éloignées du niveau de 2 %, ce qui pourrait être considéré comme un signe préliminaire de désancrage des attentes.

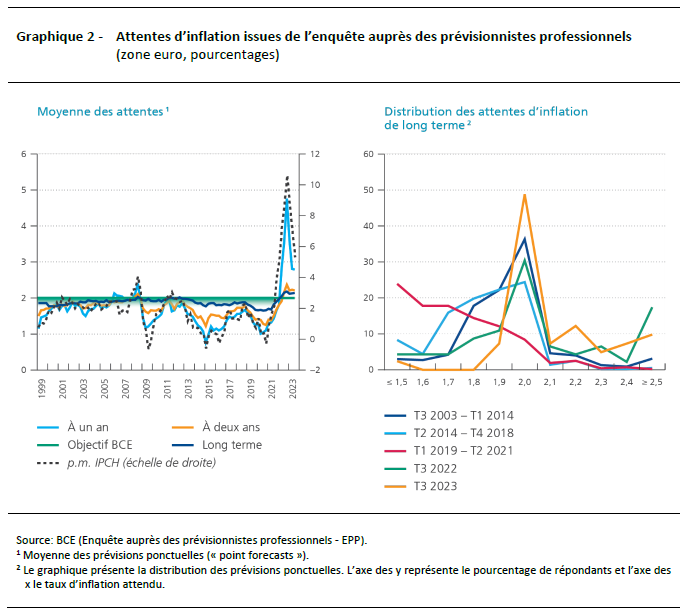

1.2 Enquêtes auprès de prévisionnistes professionnels

Les attentes issues des enquêtes auprès des prévisionnistes professionnels ont l’avantage de sonder les attentes d’inflation « pures » mais présentent l’inconvénient d’être disponibles à une moindre fréquence et pour une variété d’horizons restreinte. L’enquête trimestrielle auprès des prévisionnistes professionnels menée par la BCE (EPP) est l’enquête la plus ancienne pour la zone euro. Les attentes à un an suivent de près l’évolution de l’inflation observée, tandis que les attentes à long terme sont demeurées historiquement proches de 2 %. Tel est aussi le cas des attentes qui ressortent d’autres sources telles que Consensus Economics et l’enquête auprès des analystes monétaires, également menée par la BCE.

Cependant, pour détecter les signes précurseurs d’un éventuel décrochage des attentes d’inflation, il est utile d’examiner l’ensemble de la distribution des réponses des prévisionnistes professionnels, et donc d’aller au-delà de ce qu’indiquent les tendances centrales. Durant la période de faible inflation dans la zone euro et les premières vagues de la pandémie de COVID-19 (soit environ de 2014 au deuxième trimestre de 2021), les attentes à long terme se sont dispersées et se sont davantage concentrées en dessous de 2 %. À partir de 2022, les attentes se sont recentrées à 2 % en raison des pressions inflationnistes croissantes liées à la reprise post-pandémie et à l'invasion russe en Ukraine, mais une part croissante de répondants (17 % au troisième trimestre de 2022) a signalé s’attendre à une inflation à long terme de 2,5 % ou plus. Bien que la queue droite de la distribution ait quelque peu diminué en 2023, elle est encore marquée, pointant vers un risque modéré de désancrage.

1.3 Enquêtes auprès des consommateurs

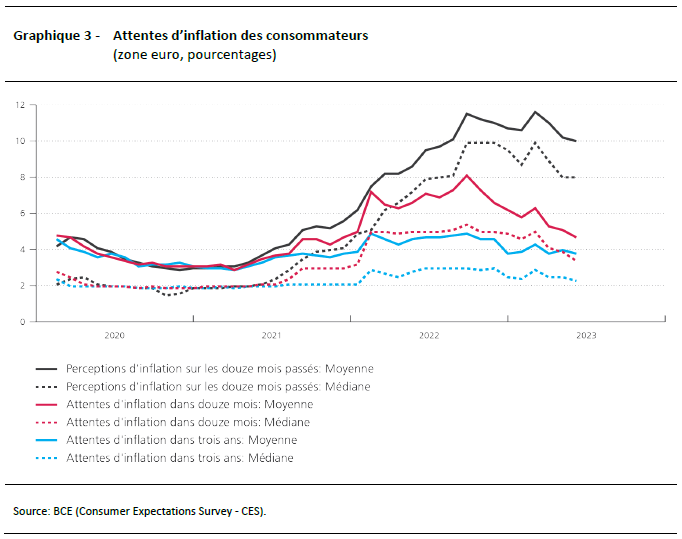

Les traders et les prévisionnistes constituent une minorité des agents économiques; contrairement au grand public, ils sont bien informés sur les questions économiques. Or, les ménages et les entreprises forment eux aussi des anticipations d’inflation, que certaines enquêtes sondent. Ces attentes importent car ce sont les entreprises qui fixent les prix de vente, en fonction notamment de leurs anticipations d'inflation. Dans la mesure où les attentes d'inflation des ménages influencent leurs revendications salariales, les entreprises répercuteront la hausse des coûts salariaux sur leurs prix de vente.

Cependant, leur interprétation n’est pas simple. L’enquête de la Commission européenne auprès des consommateurs indique que les perceptions d’inflation passées et les attentes d’inflation à douze mois souffrent d’un substantiel biais à la hausse, lié notamment à l’influence des achats du quotidien sur leur ressenti. La forme de la distribution des attentes d’inflation des consommateurs diffère aussi sensiblement de celle des prévisionnistes professionnels: elle est généralement asymétrique vers la droite et la dispersion des prévisions y est beaucoup plus importante, ce qui est révélateur d’un faible niveau d’information quant aux évolutions de l’indice des prix à la consommation, des objectifs et des actions de la BCE. L’enquête en ligne lancée en 2020 par la BCE auprès des consommateurs permet d’évaluer les perceptions et les attentes d’inflation à des horizons d’un et de trois ans. Alors que la médiane de chacune des mesures est demeurée au niveau de l’objectif de 2 % jusqu’au début de 2022, elle est ensuite montée à différents degrés (aux alentours de 3 % à l’horizon de trois ans), soulignant les risques de désancrage.

2. La sensibilité des attentes aux événements de court terme

Même si les attentes en matière d'inflation semblent proches de 2 %, une réaction positive de ces dernières aux nouvelles macroéconomiques peut signaler un risque de désancrage des attentes, d’où l’importance de mener simultanément une évaluation de l’ancrage à la cible d’inflation et une évaluation de la « résistance » aux chocs. À l’aide d’une régression linéaire, il est possible d’analyser la relation entre les attentes d’inflation – mesurées par les changements de taux ILS – et les surprises d’inflation – mesurées par la différence entre l’indice des prix attendu par les participants au marché et l’indice des prix effectivement observé. Il en ressort que les « nouvelles » exercent une incidence significative sur les attentes d’inflation de court terme mais que cet effet s’affaiblit à mesure que l’horizon s’allonge.

La résistance des attentes d’inflation aux chocs de court terme peut aussi être approchée en estimant la réactivité des attentes de moyen et de long termes à celles de court terme. Sur la base des taux ILS, les attentes de court terme semblent se transmettre à celles de moyen terme en moyenne sur la période 2005‑2023. Les attentes de long terme sont moins sensibles aux événements de court terme, mais le coefficient estimé est significatif. Par ailleurs, si on se limite à la période plus récente de haute inflation et si, comme l’ont fait plusieurs études, on se fonde sur les données des enquêtes auprès des prévisionnistes professionnels, l’influence des attentes de court terme sur celles de long terme se révèle faible mais néanmoins significative. Ceci suggère que le risque de désancrage n'a pas disparu et qu’il mérite une surveillance étroite de la part de la politique monétaire.

3. Le processus de formation des attentes et ses implications pour la conduite de la politique monétaire

Pour interpréter correctement la mesure des attentes d'inflation, il y a également lieu de comprendre comment celles-ci se forment. L’approche dominante en macroéconomie moderne consiste à modéliser les attentes selon la théorie des anticipations rationnelles, qui suppose que les agents économiques (ménages et entreprises) ne font pas d’erreur systématique dans leurs prévisions économiques. Ces caractéristiques semblent toutefois contradictoires avec les résultats d'enquêtes, qui suggèrent qu'au moins une partie des ménages et des entreprises forment leurs anticipations en possédant une connaissance imparfaite. Si tel est le cas, cela pourrait également signifier que les mesures des anticipations d'inflation ne reflètent pas certaines informations importantes et qu’elles évaluent mal l'avenir. Il est donc pertinent d'examiner l'impact que peuvent avoir des changements dans la formation des anticipations des agents économiques sur la dynamique macroéconomique. En outre, si ces changements présentent un risque de désancrage, il est essentiel d'étudier ce que la politique monétaire peut entreprendre pour atténuer ce risque.

Ces questions sont analysées au travers d’un modèle d'équilibre général dynamique stochastique (DSGE) dans lequel deux types d’agents sont considérés. Le premier type, appelé « agents prospectifs », possède une compréhension approfondie du fonctionnement de l’économie et fait des prévisions conformes à celles du modèle en supposant que tout le monde fait de même. Le second type d'agents, appelés « agents rétrospectifs », n'a qu'une connaissance limitée de l'économie et fait ses prévisions uniquement en fonction des dernières réalisations de variables macroéconomiques.

Sur la base du modèle, on observe que plus la part d’agents rétrospectifs est élevée, plus l’incidence d’un choc de coûts (similaire à un choc d’offre d’énergie tel celui subi récemment) sur l’inflation et sur l’activité économique sera forte et persistante. Le coût de la maîtrise de l’inflation est alors plus important car l’arbitrage entre la stabilisation de l’inflation et celle de l’activité est aggravé.

En particulier, comme la règle prospective raccroche ses prévisions à l'objectif de politique monétaire, plus l'inflation reste longtemps supérieure à l'objectif, plus sa justesse de prévision s’amoindrit. Cela augmente le risque que les ménages et les entreprises forment leurs anticipations de manière rétrospective, intégrant ainsi l'inflation élevée dans leurs anticipations. Ainsi, bien que les pressions inflationnistes puissent initialement découler de facteurs temporaires, leur persistance au-delà des attentes pourrait entraîner un désancrage des attentes et, finalement, une spirale inflationniste, l'inflation et les anticipations d'inflation se nourrissant mutuellement.

La politique monétaire peut influencer le processus de formation des anticipations et, partant, les attentes d’inflation effectives. Une réactivité accrue de la banque centrale à l'inflation contribue à faire en sorte que les agents délaissent les approches rétrospectives (pour former leurs anticipations) au profit d’approches prospectives en ligne avec l’objectif de la banque centrale. Cela découle du fait qu’une augmentation plus marquée des taux directeurs de la politique monétaire limite la persistance des effets dynamiques provoqués par les chocs de coûts.

Conclusion

Alors que l'inflation a grimpé à des niveaux historiques après la crise du COVID-19, les anticipations d'inflation à court terme ont augmenté dans la zone euro. Cependant, les mesures d’attentes à moyen et à long termes envoient des signaux assez rassurants car elles restent proches de l'objectif de 2 % de la BCE. Toutefois, il n'y a pas de place pour la complaisance et plusieurs points d'attention ont émergé récemment. À la fin du mois d’août 2023, le taux ILS 5y5y a atteint des valeurs avoisinant 2,6 %. Par ailleurs, la distribution des attentes à long terme dérivées des enquêtes professionnelles indique qu’une part relativement élevée de répondants s'attendent à ce que l'inflation soit supérieure à 2,5 % à un horizon d'environ cinq ans. Les anticipations des consommateurs et des entreprises se sont également accrues, bien que ces mesures restent plus difficiles à interpréter. De plus, les changements dans les attentes d'inflation à court terme semblent se propager aux attentes à plus long terme, bien que le degré de propagation dépende du type de mesures utilisées.

Au final, si les anticipations d'inflation à plus long terme se désancraient, c'est la crédibilité de l'objectif de la politique monétaire qui serait en jeu. Plus l'inflation restera au-dessus de l'objectif de la BCE, plus les risques de perte de confiance dans l’objectif d’inflation seront grands. Le risque est que les agents économiques cessent d'anticiper un taux d'inflation faible et stable et commencent à s'appuyer davantage sur les dernières réalisations d'inflation pour former leurs attentes d'inflation, déclenchant potentiellement une spirale inflationniste, l'inflation et les anticipations d'inflation s’alimentant mutuellement. Cela pousserait la politique monétaire à intervenir de manière résolue, ce qui pourrait entraîner une récession économique. Ce scénario est clairement moins favorable que celui dans lequel la banque centrale s’assure que les attentes d’inflation demeurent ancrées à son objectif en resserrant la politique monétaire assez tôt, et ce même si cela impliquait de peser modérément sur l’activité économique.

Le Conseil des gouverneurs de la BCE a d'ailleurs répété dans ses déclarations de politique monétaire qu'un retour rapide de l'inflation à l'objectif de moyen terme de 2 % est souhaitable. Ses décisions futures feront en sorte que les taux d'intérêt directeurs de la BCE soient fixés à des niveaux suffisamment restrictifs aussi longtemps que nécessaire pour y parvenir. Le Conseil des gouverneurs prendra ses décisions en s’appuyant sur les données économiques et financières pour déterminer de manière appropriée le degré et la durée de cette orientation restrictive.