De impact van de hoge inflatie op de Belgische overheidsfinanciën: een simulatie

In België liep de inflatie in 2022 op tot een niveau dat ongezien was sinds de jaren ’70. De inflatiegolf in het eurogebied dwingt de ECB om het monetair beleid te verstrakken en de rente te verhogen. In deze ongewone omstandigheden rijst de vraag wat de impact is van de hoge inflatie op de Belgische overheidsfinanciën. Deze vraag is des te relevanter in het licht van de uitdaging om de structureel opwaartse dynamiek van de Belgische schuldgraad om te buigen.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Na het sterke economische herstel dat volgde op de pandemie liep de inflatie in België in 2022 op tot meer dan 10 %, een ongekend peil sinds de jaren zeventig. Ze werd aangewakkerd door de stijgende energieprijzen die op hun beurt werden versterkt door de Russische invasie in Oekraïne. Een dergelijke inflatiestijging heeft aanzienlijke economische gevolgen: ze holt de koopkracht van de huishoudens uit, zet de bedrijfsmarges onder druk en dwingt de centrale bank ertoe het monetair beleid te verkrappen.

In deze ongewone omstandigheden rijst de vraag welke impact de hoge inflatie uitoefent op de Belgische overheidsfinanciën. Deze vraag is des te relevanter gezien de uitdaging om de Belgische overheidsfinanciën de komende jaren gezonder te maken en de structurele opwaartse schulddynamiek om te buigen.

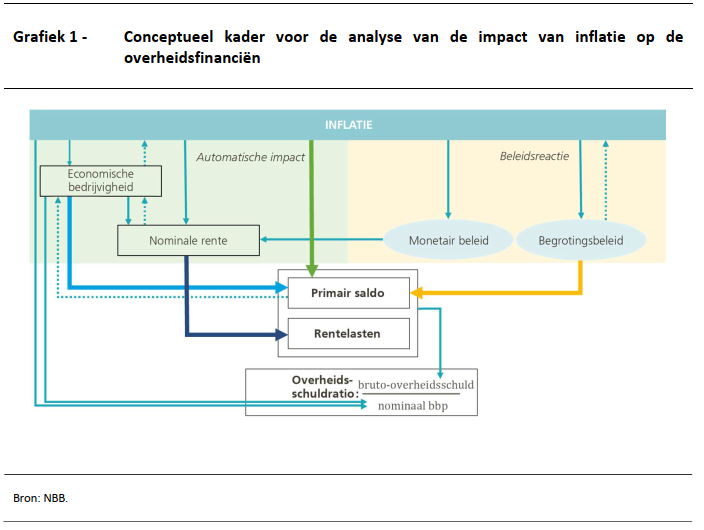

Inflatie beïnvloedt de overheidsfinanciën via diverse kanalen

Er wordt vaak gesteld dat inflatie goed is voor de overheidsfinanciën. De overheidsontvangsten, waaronder die uit de verbruiksbelastingen, worden inderdaad rechtstreeks gestimuleerd door stijgende consumptieprijzen. Beleidsmakers stelden dat deze extra inkomsten kunnen worden gebruikt om maatregelen te financieren die het door de inflatie veroorzaakte verlies aan koopkracht van de huishoudens compenseren. Bovendien leidt inflatie tot een onmiddellijke daling van de schuldratio, omdat de stijgende prijzen de noemer opdrijven.

Via andere kanalen heeft een hogere inflatie echter een minder gunstig effect op de overheidsfinanciën. De overheidsuitgaven stijgen bijvoorbeeld ook, vooral als een uitgavenpost automatisch wordt geïndexeerd, zoals in België het geval is voor de lonen van overheidspersoneel en de sociale uitkeringen. Daarnaast verhoogt de inflatie ook de nominale rente, in het bijzonder wanneer de centrale bank het monetair beleid verkrapt en hierdoor de rente op de overheidsschuld doet toenemen.

Of de reële economische bedrijvigheid positief of negatief met de inflatie is gecorreleerd, hangt af van het type inflatieschok. Een negatieve aanbodschok – die wordt veroorzaakt door een opwaartse verschuiving van de marginale kosten – zal tot een lagere (groei van de) economische bedrijvigheid leiden, terwijl een positieve vraagschok de (groei van de) economische bedrijvigheid stimuleert. Door de automatische stabilisatoren heeft een stijging van de reële economische bedrijvigheid op haar beurt een positieve invloed op de verhouding tussen het primair saldo en het bbp, terwijl een lagere reële groei tot een verslechtering leidt.

Bovendien moet worden opgemerkt dat het type inflatieschok ook van belang is bij het beoordelen van het directe effect van de inflatie op het primair saldo. Inflatie als gevolg van een positieve vraagschok zal naar verwachting een grotendeels neutraal direct effect op het primair saldo hebben, terwijl een negatieve aanbodschok of kostenverhogende schok het saldo wellicht zal verslechteren.

In de simulatie wordt de inflatieschok gedefinieerd als het verschil in de vooruitzichten voor de prijsvariabelen in de NBB-projecties van juni 2023 tegenover die van december 2021

Om de invloed van de huidige periode van hoge inflatie op de Belgische overheidsfinanciën te beoordelen, voerden we een simulatie uit aan de hand van het platform voor begrotingsprojecties van de NBB. We probeerden de huidige inflatieschok weer te geven door de prijsprojecties van twee verschillende projectieperiodes te vergelijken, namelijk die in de BMPE van juni 2023 met die in de BMPE van december 2021. Voor de periode 2022-2025 vormen de herzieningen van de prijsprognoses sinds december 2021 met andere woorden een benadering voor de onverwachte inflatieschok.

De inflatie nam inderdaad aanzienlijk toe tussen de twee projectierondes. Dit was vooral het geval voor de consumptieprijzen zoals gemeten aan de hand van de nationale consumptieprijsindex (NCPI), en in mindere mate voor de binnenlandse prijsdruk zoals afgemeten aan de bbp-deflator. Deze ontkoppeling, die in de projecties van december 2021 niet was voorzien, kan worden verklaard door de oorsprong van de inflatieschok: deze werd aanvankelijk aangewakkerd door de invoer en veroorzaakt door stijgende energieprijzen. Daarbij moet worden opgemerkt dat de NCPI in 2025 nog steeds een stuk hoger zou zijn dan de bbp-deflator.

De impact van de inflatieschok op de overheidsfinanciën wordt vervolgens verkregen door de ontwikkeling van de begrotingsvariabelen in het scenario van juni 2023 te vergelijken met die in het scenario van december 2021. Met name de volgende kanalen worden onderzocht:

- de directe impact van de inflatieschok op het primair saldo, waarbij rekening wordt gehouden met de indexering van de begrotingsposten.

- de discretionaire begrotingsreactie op de piek van de energieprijzen.

- de impact van de inflatieschok op de rentelasten van de overheid die het opwaarts bijgestelde rentebeloop weerspiegelt.

- de begrotingsimpact van de inflatieschok via de bijgestelde economische bedrijvigheid.

- de impact van de inflatieschok op de schuldratio die wordt uitgeoefend via (i) het begrotingssaldo (teller) en (ii) het nominale bbp (noemer).

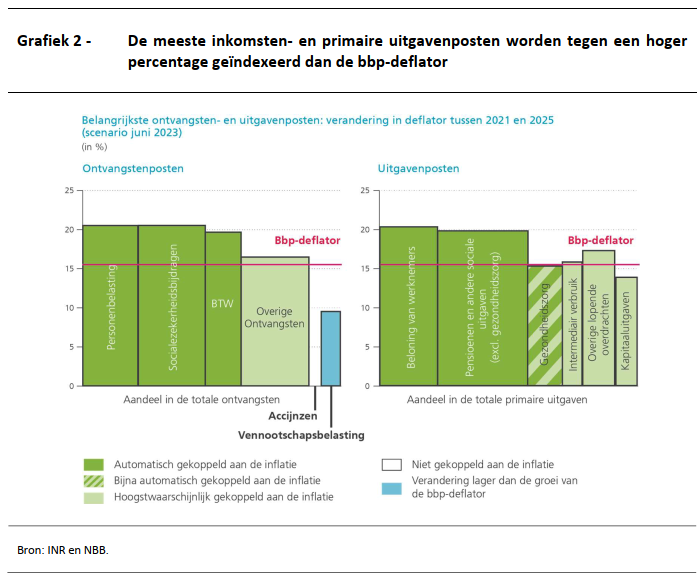

Het primair saldo zal verslechteren door het directe effect van de wisselwerking tussen de deflatoren die de verschillende inkomsten- en uitgavencategorieën beïnvloeden

De meeste inkomsten- en uitgavenposten worden rechtstreeks door de inflatiestijging beïnvloed, zij het in uiteenlopende mate, afhankelijk van het gehanteerde indexeringsmechanisme. Grafiek 2 illustreert hoeveel de deflatoren voor de belangrijkste inkomsten- en uitgavenposten naar verwachting zullen groeien tijdens de periode 2021-2025 volgens het scenario op basis van de juni 2023 ramingen. Aangezien wordt verwacht dat die deflatoren gemiddeld sterker zullen groeien dan de bbp-deflator, zullen zowel de inkomsten als de primaire uitgaven toenemen ten opzichte van het bbp. De toename van de primaire uitgaven zal naar verwachting groter zijn dan die van de inkomsten, waardoor de inflatiestijging niet neutraal zal zijn voor het primair saldo (uitgedrukt in procenten bbp).

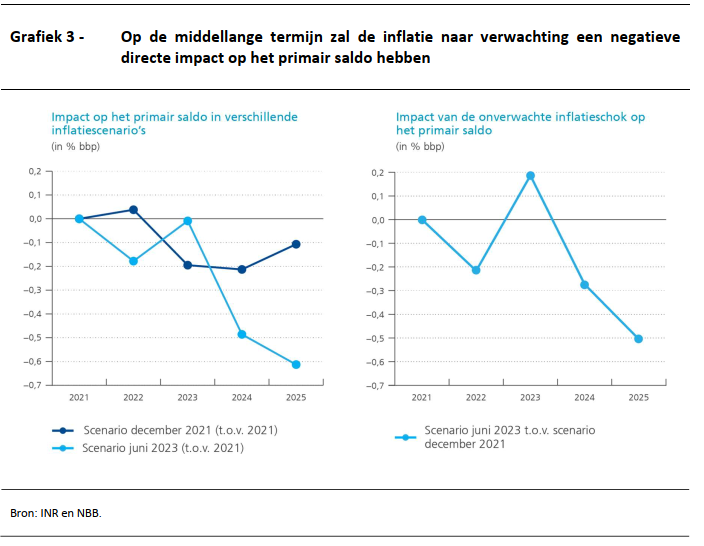

Uit het linkerpaneel van grafiek 3 blijkt inderdaad dat in het scenario van juni 2023 de inflatie een verslechtering van het primair saldo (uitgedrukt in procenten bbp) ten opzichte van het niveau van 2021 veroorzaakt. In 2022 is de verslechtering beperkt tot 0,2 procentpunt, gevolgd door een kortstondige verbetering in 2023 alvorens weer te verslechteren in 2024 en 2025, zodra de tijdelijke effecten zijn verdwenen. In het scenario van december 2021 verbetert het primair saldo enigszins in 2022, omdat de uitgavenratio iets sterker daalt dan de inkomstenratio. Het saldo verslechtert daarna tot -0,2, maar herstelt zich deels in 2025.

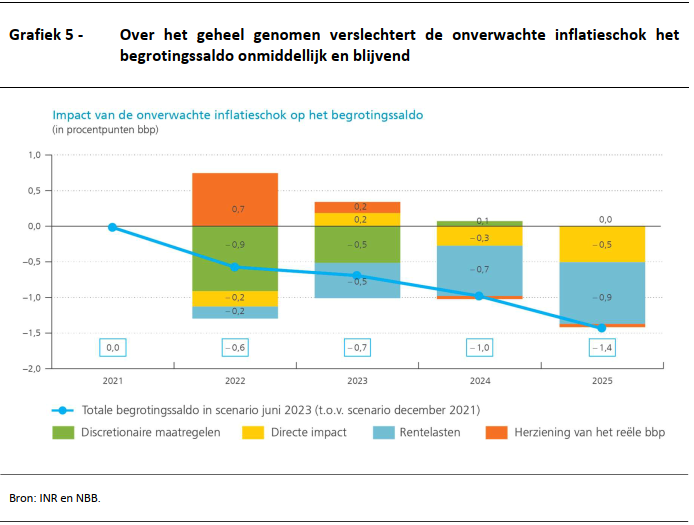

Het rechterpaneel van grafiek 3 illustreert vervolgens het verschil tussen het scenario van juni 2023 en dat van december 2021 en weerspiegelt zo de impact van de inflatieschok op het primair saldo. Deze zal naar verwachting negatief zijn. De verslechtering met ongeveer 0,5% bbp in 2025 kan worden beschouwd als de blijvende impact van de inflatieschok, aangezien de tijdelijke effecten dan zijn verdwenen.

De begroting verslechtert doordat de primaire uitgaven sterker toenemen dan de inkomsten. Aan de inkomstenzijde wordt verwacht dat de stijging van de inkomsten uit de belastingen op de arbeidsinkomens en uit de indirecte belastingen deels zal worden gecompenseerd door een afname van de inkomsten uit de vennootschapsbelasting en de accijnzen ten opzichte van het bbp. Aangezien de inflatieschok aanvankelijk werd veroorzaakt door de invoer, wordt ervan uitgegaan dat bedrijven hun hogere kosten - waaronder de automatisch geïndexeerde lonen - niet volledig zullen kunnen doorberekenen, wat de bedrijfswinsten en de overeenkomstige belastinginkomsten zal verlagen. De accijnzen, die veeleer op het aantal verkochte eenheden dan op de eenheidsprijs zijn gebaseerd, zullen naar verwachting dalen ten opzichte van het nominale bbp. Aan de zijde van de primaire uitgaven is ongeveer de helft van de uitgavenposten automatisch aan de gezondheidsindex gekoppeld, die meer zal stijgen dan de bbp-deflator aangezien wordt verwacht dat deze de consumptieprijzen op de voet zal volgen in de periode 2022-2025. Andere uitgavenposten zullen naar verwachting ook in grote mate de inflatie volgen.

Het negatieve directe effect van de inflatie op het primair saldo zal voornamelijk de federale overheid (met inbegrip van de sociale zekerheid) beïnvloeden. De overdrachten van de federale overheid naar de Gemeenschappen, Gewesten en lokale overheden, die ongeveer de helft van hun inkomsten uitmaken, zijn immers gekoppeld aan de nationale consumptieprijsindex. De personenbelasting en de vermogensbelasting, twee andere belangrijke inkomstenbronnen voor de lokale en regionale overheden, profiteren ook van de automatische indexering van hun basis.

De discretionaire steunmaatregelen verslechteren tijdelijk het begrotingssaldo, terwijl de negatieve gevolgen van de stijgende rentebetalingen mettertijd groter worden

De autoriteiten namen aanzienlijke discretionaire maatregelen als reactie op de hollende inflatie, vooral om het effect van de hogere energieprijzen op de huishoudens en de consumenten in te perken. Deze maatregelen werden slechts gedeeltelijk gecompenseerd door financieringsmaatregelen. In 2022 brachten de maatregelen voor de schatkist totale nettokosten (dat wil zeggen de kosten na aftrek van de directe financiering) teweeg van € 5 miljard (0,9 % bbp). In 2023 worden de nettokosten geraamd op € 3 miljard (0,5 % bbp). Tegen 2024 zullen de nettokosten naar verwachting verdwenen zijn.

De rentelasten zouden het tekort tegen 2025 met 0,9 % bbp verhogen. De rente op de overheidsschuld is sinds eind 2021 inderdaad sterk opwaarts bijgesteld. Na 2025 zullen de rentelasten blijven stijgen en tegen 2031 zullen ze ongeveer 2,2 % bbp hoger liggen dan vóór de inflatieschok.

Als we de impact op alle begrotingsposten samen optellen, blijkt uit de simulaties dat de inflatieschok het Belgische begrotingssaldo tegen 2025 onmiddellijk en blijvend verzwakt

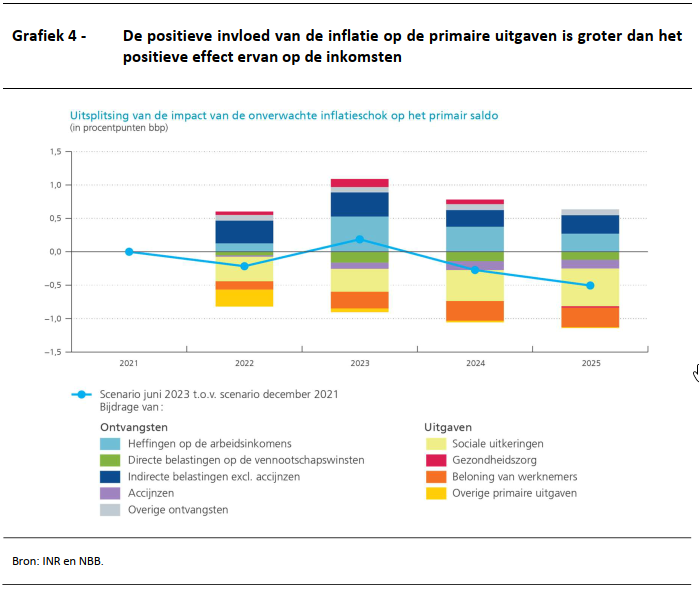

- De directe invloed van de inflatie op het begrotingssaldo verslechtert in de loop van de tijd naarmate de indexering van de bestedingen versnelt en deze de voordelen aan de inkomstenzijde ruimschoots compenseert.

- De discretionaire begrotingssteunmaatregelen als reactie op de crisis van de kosten van levensonderhoud – die grotendeels niet zijn gefinancierd – drukken het begrotingssaldo aanzienlijk in 2022 en 2023.

- Hogere rentebetalingen, als gevolg van de verkrapping van het monetair beleid naar aanleiding van de te hoge inflatie, zullen in de loop van de tijd tot de grootste verslechtering van het begrotingssaldo leiden, naarmate de schuld vervalt en wordt geherfinancierd tegen hogere marktrentes.

- De betere economische vooruitzichten in het scenario van juni 2023 dan in het scenario van december 2021, zijn op korte termijn gunstig voor het overheidstekort, maar naarmate de bedrijvigheid terugkeert naar haar verwachte basisniveau worden de effecten tegen 2024 neutraal.[1] Als het kanaal van het reële bbp buiten beschouwing wordt gelaten – wat te rechtvaardigen kan zijn wegens het dubieuze verband ervan met de inflatie – lijkt de inflatieschok de Belgische overheidsfinanciën van meet af aan zelfs nog sterker aan te tasten.

[1] De begrotingsimpact van de bbp-herzieningen wordt verkregen door middel van de budgettaire semi-elasticiteit, die de reactie van het begrotingssaldo (in procenten bbp) op een verandering van de macro-economische omstandigheden meet.

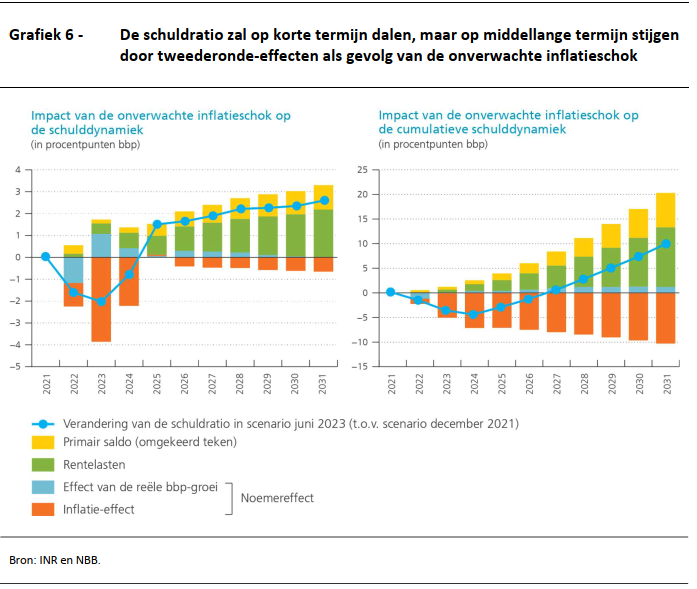

Een hogere inflatie zal de schuldratio op lange termijn verhogen

Aanvankelijk zal de inflatieschok een gunstige invloed hebben op de schuldratio. Dankzij de hoge inflatie zal het schuldverlagende effect van de noemer – het nominale bbp – immers groter zijn dan het schuldverhogende effect van het primair saldo en de rentelasten. Mettertijd zal de inflatie – en hierdoor het schuldverlagende effect van de noemer – echter normaliseren, terwijl de rentelasten naar verwachting gestaag zullen blijven toenemen. Op het einde van de simulatieperiode en wanneer alle kanalen in aanmerking worden genomen, zal de Belgische overheidsschuldratio ongeveer 10 procentpunt hoger liggen dan in een scenario zonder schok.

De hierboven beschreven simulatieresultaten zijn onderhevig aan grote onzekerheid omdat de macro-economische projecties waarop ze zijn gebaseerd hoogst onzeker zijn. Het is echter waarschijnlijk dat de rente-groeidynamiek (of het sneeuwbaleffect) in de toekomst veel minder gunstig zal zijn dan vóór de inflatiestijging. Dit impliceert dat er zelfs nog grotere inspanningen nodig zijn om de begroting in evenwicht te brengen teneinde de houdbaarheid van de Belgische overheidsfinanciën te vrijwaren.