Werking van het garantiemechanisme (enveloppe, verliesberekening, …)

3.7 Hoeveel bedraagt de garantieregeling?

Er wordt een bedrag van 50 miljard EUR voorzien. Dat betekent dat nieuwe bijkomende kredieten tot vermeld bedrag kunnen genieten van de garantieregeling. Dit bedrag betreft de hoofdsom van de gewaarborgde kredieten.

Het staat de kredietgevers vrij om ofwel integraal hun toegewezen enveloppe te gebruiken voor deze (eerste) garantieregeling, dan wel tot 20 % van die enveloppe voor te behouden aan de tweede garantieregeling (zie infra hoofdstuk 4).

3.8 Hoe werkt de garantieregeling precies?

Elke bank kan een deel van de enveloppe opnemen in nieuwe bijkomende kredieten en kredietlijnen met een maximale looptijd van 12 maanden in verhouding tot haar marktaandeel in de uitstaande kredieten en kredietlijnen (alle looptijden) aan levensvatbare niet-financiële bedrijven, kmo’s, zelfstandigen en non-profit organisaties op 31 december 2019. Dit marktaandeel wordt vastgesteld op basis van FINREP (tabel 20.04) en schema A (tabel 02.11) rapportering en gemeld aan alle instellingen per individuele uniforme brief van de NBB.

De garantie geldt niet per individueel krediet, maar voor de hele portefeuille aan nieuwe bijkomende kredieten aan Belgische niet-financiële bedrijven, kmo’s, zelfstandigen en non-profit organisaties van de betrokken bank.

Nadat de garantieregeling is afgelopen, zal worden bekeken hoeveel verliezen er op de volledige portefeuille aan kredieten binnen de garantieregeling werden geboekt.

3.9 Tot wanneer geldt de garantieregeling?

De gewaarborgde kredieten zijn vanuit temporeel oogpunt die kredieten die vanaf 1 april 2020 tot en met 31 december 2020 worden verstrekt en een looptijd van maximaal 1 jaar hebben. Initieel voorzag de eerste garantieregeling in de waarborging van kredieten verstrekt tot 30 september 2020. Deze termijn werd verlengd tot 31 december 2020 bij KB van 16 september 2020. De Koning kan bij een besluit vastgesteld na overleg in de Ministerraad deze termijn en looptijd verlengen indien dit in gevolge de ernst en duur van de negatieve effecten van het coronavirus op de economie noodzakelijk is.

3.9/1 Het KB, dat op 15 april 2020 werd gepubliceerd, is van toepassing op kredieten verstrekt vanaf 1 april 2020. Wat impliceert deze retro-actieve werking voor kredieten die werden verstrekt tussen 1 en 15 april 2020?

Het KB is ook op deze kredieten van toepassing. Er doen zich drie mogelijkheden voor:

- Het krediet valt buiten het toepassingsgebied van het KB (bv. wederopname, herfinanciering etc.). Geen bijzondere actie vereist.

- Het krediet kwalificeert als een ‘gewaarborgd krediet’ in de zin van art. 4, § 1 van het KB. Twee opties:

- Tenzij de bank het krediet deselecteert overeenkomstig art. 4, §1, 4°, is het KB hierop van toepassing en dient de bank desgevallend een aanpassing van de kredietovereenkomst met de klant overeen te komen;

- De bank deselecteert het krediet om het buiten de garantieregeling te houden (zie vraag 3.17 e.v. voor meer detail). De keuze tot deselectie mag uitsluitend gebeuren op het ogenblik van het toestaan van het krediet; aangezien dergelijke keuze in casu pas kan gebeuren vanaf 15 april 2020, krijgen banken uitzonderlijk de tijd tot de eerste voorziene maandelijkse rapportering om de kredieten verstrekt tussen 1 en 15 april te deselecteren.

3.10 Wat is de impact op de toewijzing als banken hun deel weigeren?

Het systeem is verplicht voor banken (kredietinstellingen naar Belgisch recht en bijkantoren van buitenlandse kredietinstellingen) die meer dan 20.000 euro aan kredieten en kredietlijnen hadden uitstaan aan niet-financiële bedrijven, kmo’s, zelfstandigen en non-profit organisaties op 31 december 2019.

3.11 Op welk moment worden de verliezen berekend?

De totale referentieportefeuille onder staatswaarborg is pas gekend op 1 januari 2021, zodat op dat ogenblik, per kredietinstelling, de definitieve drempels van 3 % en 5% kunnen worden berekend op het werkelijk toegestane totaalbedrag aan tot 31 december 2020 toegekende kredieten van ten hoogste 12 maanden aan voor de crisis levensvatbare Belgische niet-financiële bedrijven die geen herfinancieringen of wederopnames zijn van kredieten die werden verleend voor 1 april 2020 aan die klanten en niet uitsluitend dienen ter financiering van buitenlandse activiteiten van het bedrijf in kwestie. Deze referentieportefeuille kan lager of maximaal gelijk zijn aan het deel van de enveloppe van 50 miljard euro toebedeeld aan elke bank. De referentieportefeuille kan worden verhoogd bij bepaalde inbreuken op de bepalingen uit het KB. Een bank zal vanaf 1 oktober 2021 en vervolgens op de eerste dag van elk daaropvolgend kwartaal een dossier kunnen indienen om een interim-voorschot aan te vragen aan de federale overheid.

3.12 Welk engagement gaat de federale overheid aan?

De lastenverdeling tussen de financiële sector en de overheid is als volgt:

- De eerste 3% aan verliezen op de referentieportefeuille van de bank zal volledig door de bank worden gedragen.

- Voor de verliezen tussen 3% en 5% zal 50% van de verliezen gedragen worden door de bank en 50% door de overheid.

- Voor de verliezen hoger dan 5% zal 80% van de verliezen gedragen worden door de overheid en 20% door de bank.

3.13 Hoe wordt het verlies dat de overheid garandeert precies berekend?

De verliezen worden berekend op het niveau van de globale portefeuille van nieuwe bijkomende kredieten per bank. Concreet: Indien bank X een verlies leidt van 4 % op haar globale referentieportefeuille, bank Y een verlies van 1 % en bank Z een verlies van 6%, dan zal de garantie worden geactiveerd voor bank X en Z in functie van de geleden verliezen (50 % overheidsgarantie voor verlies tussen 3% en 5% en 80 % voor de verliezen boven de 5%).

3.14 Welke banken vallen onder de garantieregeling?

De garantieregeling wordt toegepast op Belgische banken en op bijkantoren van buitenlandse banken (zowel deze uit EU-landen als deze met een hoofdkantoor in een niet-EU-land). Instellingen die eind 2019 geen kredietportefeuille hadden aan bedrijven, kmo’s en non-profitorganisaties die 20.000 euro overschreed vallen niet onder de garantieregeling (de minimis). Dit verhindert niet dat deze banken desgevallend wel onder de afspraken rond betalingsuitstel voor hypothecaire kredietnemers kunnen vallen.

3.15 Welke kredieten vallen onder de garantieregeling?

In principe vallen alle nieuwe bijkomende kredieten en kredietlijnen aan levensvatbare Belgische ondernemingen met een maximale looptijd van 12 maanden die de bank verstrekt tussen 1 april 2020 en 31 december 2020[1], met inbegrip van kredieten die voor 31 december 2020 zijn terugbetaald, verplicht onder de garantieregeling (totdat het aandeel van de bank in de globale enveloppe bereikt is).

[1] Initieel voorzag de eerste garantieregeling in de waarborging van kredieten verstrekt tot 30 september 2020;deze termijn werd verlengd tot 31 december 2020 bij KB van 16 september 2020.

Volgende kredieten vallen evenwel niet onder de garantieregeling:

1° herfinancieringskredieten die dienen tot terugbetaling van kredieten verleend voor 1 april 2020;

2° wederopnames van kredieten verleend voor 1 april 2020;

3° kredieten verleend aan personen waarvan contractueel is bepaald dat zij uitsluitend mogen worden aangewend voor niet-Belgische activiteiten van die persoon;

4° kredieten die door de bank specifiek worden geïdentificeerd als gedeselecteerde kredieten waarvoor de bank opteert deze buiten de garantieregeling te houden (zie verder).

5° leasingovereenkomsten;

6° factoringovereenkomsten;

7° consumentenkredieten en hypothecaire kredieten die vallen onder Boek VII van het Wetboek van economisch recht;.

Per bedrijf of groep van verbonden bedrijven (cf. definitie van verbonden vennootschap in Wetboek Vennootschapsrecht) worden kredieten tot een maximumbedrag van 50 miljoen euro gewaarborgd aan uitstaande (opgenomen en niet terugbetaalde) dan wel beschikbare (niet-opgenomen) bedragen. Het “rolling stock” principe wordt gebruikt bij de berekening van dit bedrag wat betekent dat gewaarborgde kredieten die voor 31 december 2020 geheel of gedeeltelijk worden terugbetaald kunnen vervangen worden door nieuwe gewaarborgde kredieten. Voor hogere bedragen is goedkeuring vanwege de overheid nodig. Een Ministerieel Besluit d.d. 29 april 2020 regelt de aanvraagprocedure voor deze goedkeuring.

3.15/1 Dient elke financiering die gerelateerd is aan werkkapitaal en wedersamenstelling werkkapitaal steeds onder de federale waarborg en dus onder vorm van een krediet met looptijd van minder dan 12 maanden te worden verstrekt?

Neen. De federale waarborg is van toepassing op alle in aanmerking komende kredieten met een looptijd van maximum 12 maanden, ongeacht de bestemming van de verstrekte fondsen (zie vraag 3.15 en 3.16). Een financiering op langere termijn, die o.a. gerelateerd kan zijn aan werkkapitaal, valt buiten de garantieregeling maar kan desgevallend wel rekenen op andere steunmaatregelen vanwege de overheid. Het is dus geenszins de bedoeling van de federale garantieregeling om dergelijke financiering op langere termijn te verhinderen. Art. 24 van het KB van 14 april 2020 bevat wel een anti-ontwijkingsbepaling wanneer de looptijd van een krediet kennelijk afwijkt van de door de kredietgever gevolgde praktijk vóór 29 februari 2020 en de kredietgever die afwijking niet op objectieve gronden zou kunnen rechtvaardigen.

3.16 Is de garantieregeling van kracht voor alle kredietproducten (kaskredieten, vaste voorschotten, investeringskredieten, documentaire kredieten, …)?

De garantieregeling is van toepassing op alle nieuwe bijkomende kredieten en kredietlijnen aan alle voor de crisis levensvatbare klanten met een maximale looptijd van 12 maanden, met uitzondering van de kredieten opgesomd in het antwoord op vraag 3.15 en rekening houdend met de cap van 50 miljoen euro (per tegenpartij of groep van verbonden tegenpartijen), boven dewelke goedkeuring vereist is vanwege de overheid.

3.16/1 Vallen kredieten met een onbepaalde duurtijd (bv. kaskredieten, “straight loans”, kredietopeningen, …) onder de garantieregeling of niet?

Enkel voor zover deze kredieten door de kredietgever of de kredietnemer kunnen worden opgezegd tijdens de eerste twaalf maanden na de verlening ervan. In dit verband kan bijvoorbeeld worden gedacht aan kredietlijnen die zijn verleend voor onbepaalde duur maar die door de kredietgever discretionair kunnen worden beëindigd zelfs wanneer de kredietnemer voldoet aan de contractuele solvabiliteits- en liquiditeitsvereisten. Wat betreft opzeggingsclausules in andere kredieten met een initiële duur van meer dan 12 maanden, en meer in het algemeen, kan ook worden verwezen naar de anti-ontwijkingsregels in artikel 24 van het KB en naar de antimisbruikbepaling in artikel 35, 4° van het KB.

3.16/2 Vallen kredieten waarvoor er geen sprake is van een liquiditeitsbehoefte, zoals bv. garantiekredieten, onder de garantieregeling gelet op de begrenzing van de gewaarborgde hoofdsom door art. 8, §1 van het KB van 14 april 2020?

Voor de doeleinden van art. 8, §1 van het KB gaat de NBB ervan uit dat er steeds een liquiditeitsbehoefte moet kunnen worden bepaald op basis waarvan het krediet wordt verstrekt en dat op basis van artikel 4 van het KB in aanmerking komende kredieten aldus gewaarborgd worden door de staatswaarborg. Specifiek voor wat de garantiekredieten betreft, kunnen de liquiditeitsbehoeften ingevuld worden als “de behoefte aan engagementen van de kredietnemer die aan de basis liggen van het verstrekken van de bankgarantie”.

3.17 Hoeveel kredieten die in principe in aanmerking komen voor de garantieregeling mag een bank identificeren om buiten het toepassingsgebied van de garantieregeling te blijven (zgn. ‘gedeselecteerde kredieten’)?

Elk bank mag tot maximum 14,875, afgerond 15 %, van het totaal aan toegekende kredieten uit de scope van de garantieregeling houden. M.a.w. op een bedrag van 100 in aanmerking komende kredieten dient minimum 85 onder de garantie te vallen en maximum 15 erbuiten. Vandaar dat in het KB sprake is van een “deselectiefactor”, die het totaal aan “gedeselecteerde” kredieten deelt door het totaal aan gewaarborgde kredieten toegekend tussen 1 april 2020 en 31 december 2020, van afgerond maximaal 0,175 (d.i. om en nabij 15/85). Bij de berekening van deze totalen wordt een looptijd-gewogen volume verhouding toegepast. Voor een voorbeeld ter illustratie van de berekening van de deselectiefactor: zie vraag 3.20.

3.18 Wanneer dient een bank ervoor te opteren om een krediet dat in principe in aanmerking komt voor de garantieregeling buiten het toepassingsgebied van de garantieregeling te houden (zgn. ‘gedeselecteerd krediet’)?

De keuze om een krediet al dan niet onder de garantieregeling te laten vallen gebeurt uitsluitend bij toekenning van het krediet en is onherroepelijk. Het is in dit verband mogelijk om aan eenzelfde kredietnemer zowel kredieten met als kredieten zonder garantie toe te kennen.

3.19 Maken de zgn. “gedeselecteerde kredieten” onderdeel uit van de referentieportefeuille op basis waarvan de tussenkomst van de Staat wordt berekend?

Ja. De “gedeselecteerde” kredieten vallen niet onder de garantie en de garantievergoeding dient niet te worden betaald maar de kredieten blijven samen met de gewaarborgde kredieten wel deel uitmaken van de referentieportefeuille. Indien banken bovendien de deselectiefactor van 0,175 overschrijden (d.w.z. meer dan 14,875, afgerond 15 %, van voor de garantieregeling in aanmerking komende kredieten ‘deselecteren’) dient een bijkomende vergoeding of fee betaald te worden op de gewaarborgde kredieten, terwijl de gedeselecteerde kredieten buiten de garantieregeling blijven.

3.20 Wat is de sanctie indien de zgn. ‘gedeselecteerde kredieten’ meer dan 15 % van de referentieportefeuille uitmaken?

Op 31 december 2020 wordt een “deselectiefactor” (uitsluitingsfactor) berekend die gedefinieerd is als de breuk met de volgende teller en noemer:

- de teller bestaat uit de som van de maximaal beschikbare hoofdsom van elk gedeselecteerd krediet op datum van toekenning en dit voor alle (gedeselecteerde) kredieten die verstrekt zijn vanaf 1april 2020 tot en met 31 december 2020, telkens vermenigvuldigd met een factor gelijk aan de looptijd van het gedeselecteerd krediet, uitgedrukt in dagen. Ook gedeselecteerde kredieten met een contractuele vervaldag vóór 31 december 2020, worden in rekening gebracht bij deze teller;

- de noemer bestaat uit de som van de maximaal beschikbare hoofdsom van elk gewaarborgd (niet gedeselecteerd) krediet op datum van toekenning en dit voor alle gewaarborgde (niet gedeselecteerde) kredieten die verstrekt zijn vanaf 1 april 2020 tot en met 31 december 2020, telkens vermenigvuldigd met een factor gelijk aan de looptijd van het gewaarborgd krediet uitgedrukt in dagen. Ook gewaarborgde kredieten met een contractuele vervaldag vóór 31 december 2020, worden in rekening gebracht bij deze noemer.

Wanneer er een positief verschil is tussen de deselectiefactor en 0,175, wordt de garantievergoeding(fee) die verschuldigd is op de gewaarborgde (niet gedeselecteerde) kredieten vermenigvuldigd met een factor gelijk aan één plus het dubbel van voormeld verschil.

Voorbeeld ter illustratie: een bank kent tussen 1 april 2020 en 31 december 2020 kredieten toe voor een totaal bedrag van 100 op datum van toekenning:

- op 1 april een gedeselecteerd krediet van 10 voor een looptijd van 30 dagen

- op 1 mei een krediet van 30 voor een looptijd van 60 dagen

- op 1 juni een krediet van 55 voor een looptijd van 120 dagen

- op 1 september een gedeselecteerd krediet van 5 voor een looptijd van 360 dagen

Deselectiefactor = [(10 * 30) + (5 * 360)] / [(30 * 60) + (55 * 120)] = 0,25

In bovenstaand voorbeeld bedraagt de referentieportefeuille op basis waarvan de tussenkomst van de Staat wordt berekend 100, ook al vallen de “gedeselecteerde” kredieten niet onder de garantie en dient de garantievergoeding voor deze kredieten niet te worden betaald. Gezien de deselectiefactor meer bedraagt dan 0,175, dient de garantievergoeding (fee) die verschuldigd is op de gewaarborgde (niet gedeselecteerde) kredieten wel vermenigvuldigd te worden met een factor 1,15 (zijnde één plus het dubbel van het verschil tussen de deselectiefactor van 0,25 en 0,175).

3.21 Kan een bank bijkomende zekerheden vragen voor kredieten die reeds liepen op 1 april 2020 of voor zgn. gedeselecteerde kredieten?

Ja, op voorwaarde dat een evenredig gedeelte van deze zekerheden, rekening houdend met de uitstaande dan wel beschikbare hoofdsom van alle betrokken kredieten, wordt toegekend aan de gewaarborgde kredieten die de bank aan die kredietnemer toekent. Zo niet, wordt het gewaarborgd verlies verminderd met alle verliezen op de gewaarborgde kredieten die de bank aan die kredietnemer heeft toegekend. Een belangrijke uitzondering hierop vormen contractuele regelingen die reeds van kracht tussen de bank en de kredietnemer voor kredieten die reeds liepen op 1 april 2020. Het gaat hier onder meer over het inroepen van margin calls of de omzetting van hypothecaire mandaten. Daarnaast is voormelde voorwaarde niet van toepassing op zekerheden met betrekking tot nieuwe kredieten die buiten de garantieregeling vallen, bv. investeringskredieten met een looptijd van meer dan 12 maanden.

3.22 Kunnen bedrijven per bank tot 50 miljoen EUR gewaarborgde kredieten aangaan zonder toestemming van de overheid?

Nee. Per bedrijf of groep van verbonden bedrijven wordt het geheel van de uitstaande dan wel beschikbare bedragen op nieuwe en bijkomende kredieten die ze bij alle Belgische banken hebben lopen tot een maximumbedrag van 50 miljoen euro gewaarborgd. Indien het geaggregeerd uitstaand dan wel beschikbaar bedrag van de nieuwe en bijkomende kredieten onder waarborg dit bedrag overschrijdt, is goedkeuring vanwege de overheid nodig en kan de bank bijgevolg niet alleen beslissen.

3.22/1 Wat zijn de opties bij een kredietaanvraag die de cap van 50 miljoen euro overschrijdt (bijvoorbeeld 60 miljoen euro)?

Het algemeen kader van het KB stelt het volgende:

- 4 §1: De definitie van “gewaarborgd krediet” is niet beperkt tot “new money” kredieten van minder dan 50 miljoen euro, dus als een krediet van 60 miljoen euro niét wordt “gedeselecteerd”, is het in zijn geheel een gewaarborgd krediet

- 7 en 8:

- een krediet van > 50 miljoen euro is slechts door de staat gewaarborgd ten belope van maximaal 50 miljoen euro…

- …. behalve als afwijking toegestaan wordt door Minister (art. 8 §2)

- Gevolg: verliezen op een krediet van 60 miljoen euro komen (slechts) ten belope van 5/6 in aanmerking voor de portefeuille-waarborg

- 15: Een krediet van 60 miljoen euro valt geheel in de referentieportefeuille (dus niet enkel voor 5/6) voor de berekening van de loss thresholds

- 27: De vergoeding op een gewaarborgd krediet van 60 miljoen euro is niet begrensd tot de eerste 50 miljoen euro

Tegen die achtergrond bestaan onder meer volgende opties voor een bank die een krediet van 60 miljoen euro wil toekennen:

- krediet splitsen in 50/10 miljoen euro, en het krediet van 10 miljoen euro verlenen op langer dan één jaar zonder discretionaire opzegclausule; in dat geval blijft het krediet van 10 miljoen euro helemaal buiten de waarborgregeling. De termijn van meer dan één jaar voor het krediet van 10 miljoen euro is in deze omstandigheden niet te aanzien als ontwijkingsgedrag zoals bepaald in art. 24 van het KB

- de kredietnemer vraagt op basis van art 8 §2 een afwijking voor een krediet van > 50 miljoen euro zodat het volledige krediet van 60 miljoen euro onder de waarborgregeling valt; zoiets vereist wel een verzoek van de klant aan de Minister en een KB overlegd in Ministerraad

- krediet splitsen in 50/10 miljoen euro, en het krediet van 10 miljoen euro deselecteren (het krediet van 10 miljoen euro is dan niet gewaarborgd en er is daarop geen garantievergoeding (fee) verschuldigd, maar dat krediet valt wel nog steeds in de referentieportefeuille)

- krediet van 60 miljoen euro helemaal deselecteren, dan is het niet gewaarborgd en is er geen garantievergoeding (fee) verschuldigd, maar telt het wel nog mee in de referentieportefeuille

- krediet van 60 miljoen euro verlenen zonder meer, dan is het deel boven de 50 miljoen euro niet gewaarborgd maar is er een garantievergoeding (fee) verschuldigd op de volledige 60 miljoen euro en telt het volledig mee in de referentieportefeuille

3.23 Geldt de garantieregeling ook voor gesyndiceerde kredieten?

Ja, voor zover het afzonderlijke krediet van de bank die deelneemt aan het syndicaat een voldoende afgescheiden verbintenis vormt. Bovendien geldt de garantieregeling niet voor gesyndiceerde kredieten met een looptijd van meer dan 12 maanden en evenmin voor gedeselecteerde gesyndiceerde kredieten.

3.24 Als er ook buitenlandse banken deelnemen in het syndicaat, kan het Belgische deel dan toch van de waarborg genieten?

De Belgische banken in het syndicaat kunnen genieten van de waarborg voor hun deel van het krediet. Het onderdeel van de betrokken banken moet een voldoende afgescheiden verbintenis vormen per bank.

3.25 Wat met verlenging van een op 1 april bestaand krediet / bestaande kredietlijn die op vervaldag komt voor eind december 2020?

Dit is een wederopname van een bestaand krediet / bestaande kredietlijn en valt buiten de garantieregeling.

3.26 Zijn voor eenzelfde tegenpartij meerdere aanvragen mogelijk onder het garantieschema?

Meerdere kredietverstrekkingen onder het garantieschema zijn mogelijk; de cap van 50 miljoen euro aan gewaarborgde kredieten dient evenwel gerespecteerd te worden. De tegenpartij dient contractueel aan te geven of de cap van 50 miljoen euro niet wordt overschreden bij het toestaan van dit krediet.

3.27 Mag een bank klanten die nog ruimte op hun lijn hebben een nieuwe/hogere lijn geven?

Ja, het verschil tussen de hogere lijn (bv .110.000 euro) en de bestaande lijn (100.000 euro) is dan een nieuw krediet dat valt binnen de garantieregeling. Dit nieuw krediet dient dan te worden gestructureerd als een apart nieuw krediet (in voorbeeld 10.000 euro) met bijkomende waarborgen waar mogelijk.

3.28 Kan een klant om een nieuw krediet of kredietlijn vragen terwijl hij nog een bestaande kredietlijn heeft die niet volledig werd opgenomen?

Ja, het is aan de bank om te beslissen dit al dan niet toe te kennen. De opnames op de bestaande kredietlijn vallen evenwel niet onder de garantieregeling.

3.29 Kan een bank weigeren kredieten of kredietlijnen aan bepaalde klanten toe te staan?

Ja, als het gaat om nieuwe bijkomende kredieten of kredietlijnen ten opzichte van het encours aan uitstaande kredieten en kredietlijnen op 1 april 2020. De garantieregeling strekt ertoe om het verlenen van nieuwe bijkomende kredieten of kredietlijnen te faciliteren.

3.30 Komen kredieten die niet worden gebruikt in het kader van liquiditeitsproblemen ten gevolge van de crisis maar die worden aangevraagd om andere liquiditeits- of investeringsnoden te lenigen in aanmerking?

Ja, alle nieuwe bijkomende kredieten die aan de voorwaarden voldoen (levensvatbare klant, maximale looptijd van 12 maanden, cap van 50 miljoen euro), met uitzondering van de kredieten opgesomd in vraag 3.15, vallen verplicht onder de garantieregeling.

Er dient in dit verband een duidelijke onderscheid gemaakt te worden tussen de op 1 april 2020 uitstaande encours aan kredieten/kredietlijnen (= OLD MONEY) en bijkomende liquiditeitsnoden van de klanten (= NEW MONEY).

Concreet:

- als het nieuwe krediet dient om een op 1 april 2020 uitstaand krediet of kredietlijn die op vervaldag komt terug te betalen (= herfinanciering) of er een wederopname van te doen, valt het buiten de garantieregeling, ongeacht of de kredietnemer met betalingsproblemen kampt ten gevolge van de coronacrisis (OLD MONEY)

- als het nieuw krediet dient om daarbovenop nog bijkomende liquiditeitsnoden op te vangen, valt het binnen de garantieregeling, ongeacht of de kredietnemer met betalingsproblemen kampt ten gevolge van de coronacrisis (NEW MONEY). Het staat de bank wel vrij om een beperkt bedrag aan zulke kredieten met een looptijd van ten hoogste 12 maanden te verlenen buiten de garantieregeling om (“gedeselecteerde” kredieten).

Voorbeeld: een bedrijf heeft uitstaande kredieten op 1 april 2020 ten bedrage van 100, waarvan 50 op vervaldag komt op 1 mei 2020,

- niet (of weinig) door de coronacrisis geïmpacteerd bedrijf vraagt nieuw krediet met een looptijd van ten hoogste 12 maanden van 60 => 50 valt buiten de garantieregeling, 10 valt binnen de garantieregeling,

- wel door de coronacrisis geïmpacteerd bedrijf krijgt betalingstuitstel voor 50 (moratorium) en vraagt nieuw krediet met een looptijd van ten hoogste 12 maanden van 10 => 10 valt binnen de garantieregeling, tenzij de bank ervoor opteert om het krediet te “deselecteren” en buiten de garantieregeling om te verlenen.

3.30/1 Kunnen normale aflossingen van zowel kapitaal als interest van kredieten die werden verleend voor 1 april 2020 mee opgenomen worden in de liquiditeitsbeoordeling zoals voorzien in de liquiditeitssimulator;

Kunnen normale aflossingen van zowel kapitaal als interest van kredieten die werden verleend voor 1 april 2020 mee opgenomen worden in de liquiditeitsbeoordeling zoals voorzien in de liquiditeitssimulator; vallen kredieten om aan deze aflossingen te voldoen onder de staatswaarborg?

Noteer dat, voor zover het kredietbedrag lager is dan het dubbele van de jaarlijkse totale loonkost, met inbegrip van de sociale lasten, of lager is dan 25% van de omzet van het laatste afgesloten boekjaar van de kredietnemer, de liquiditeitsbehoeften niet langer noodzakelijk dienen te worden gehanteerd in de context van de verstrekking van een krediet onder de eerste garantieregeling, dit ten gevolge van de wijziging van art. 8, §1, 2° van het KB van 14 april 2020 door art. 5, b) van het KB van 16 september 2020, dat in werking is getreden op 28 september 2020.

Indien dit toch het geval is, begrenst art. 8, §1, 2° van het KB van 14 april 2020 de gewaarborgde hoofdsom tot “het bedrag van de liquiditeitsbehoeften van de kredietnemer, andere dan voor herfinancieringskredieten voor terugbetaling van of wederopnames van kredieten verleend voor 1 april 2020 […]”. De financiering van aflossingen van voor 1 april 2020 door dezelfde of een andere kredietgever verleende kredieten kwalificeert als herfinancieringskrediet in de zin van art. 1, 13° van het KB Staatsgarantie, valt buiten de waarborgregeling en mag aldus niet meetellen voor de bepaling van de liquiditeitsbehoeften in het kader van art. 8 van het KB. Het is immers niet de bedoeling dat een gewaarborgd krediet wordt gebruikt voor de aflossingen van een reeds bestaand krediet (OLD MONEY). Als aan de voorwaarden van het Charter Ondernemingskredieten is voldaan, komen de aflossingen (van kapitaal) bovendien in aanmerking voor betalingsuitstel.

Anderzijds dient een kredietgever de volledige liquiditeitsnood van een kredietnemer in kaart te brengen om de risico’s op een correcte manier te kunnen inschatten. De kredietgever kan de aflossingen van kredieten die werden verleend voor 1 april 2020 evenwel perfect in deze oefening meenemen zonder dat ze echter mogen meegeteld worden voor de bepaling van de liquiditeitsbehoeften in het (specifiek) kader van art. 8 van het KB. Voor de bepaling van de bedragen die onder de waarborgregeling vallen (NEW MONEY), worden de bedoelde aflossingen dan ook best afzonderlijk behandeld in de liquiditeitssimulator.

3.30/2 Dient de maximaal gewaarborgde hoofdsom van de aan een kredietnemer toegekende gewaarborgde kredieten op groepsniveau beoordeeld te worden

Dient de maximaal gewaarborgde hoofdsom van de aan een kredietnemer toegekende gewaarborgde kredieten op groepsniveau beoordeeld te worden en kan de kredietnemer aldus meer lenen dan zijn liquiditeitsnood op solo niveau zolang dit binnen de grenzen van de maximaal gewaarborgde hoofdsom op groepsniveau valt?

Ja. Het EU Temporary Framework stelt voorwaarden en drempels vast ten aanzien van de “begunstigde” van de steun. Die begunstigde is de “onderneming” aan wie de steun wordt toegekend. De notie “onderneming” omvat alle entiteiten die door dezelfde natuurlijke of rechtspersoon (zie voor nadere toelichting de Geconsolideerde mededeling van de Europese Commissie over bevoegdheidskwesties op grond van Verordening (EG) nr. 139/2004 betreffende de controle op concentraties van ondernemingen, PB 16 april 2008, C 95, blz 1) worden gecontroleerd.

Bijvoorbeeld: A, B en C vormen samen een groep. A heeft een liquiditeitsnood van 40, B van 10 en C van 50. De maximaal gewaarborgde hoofdsom voor de groep is dus 100.

De maximaal gewaarborgde hoofdsom waarvoor A kredieten kan afsluiten binnen de garantieregeling is niet beperkt tot 40 (wat eigenlijk haar liquiditeitsnood is), maar tot 100. Indien A een krediet zou aangaan voor 60, zal dit wel de kredietmogelijkheden van B en C samen beperken tot 40. Hierbij moet uiteraard rekening gehouden worden met de algemene principes inzake kredietwaardigheid en het economisch belang in hoofde van de kredietnemer.

3.30/3 Wat is het maximaal bedrag dat aan een kredietnemer onder de eerste garantieregeling kan verstrekt worden?

De gewaarborgde hoofdsom van de aan een kredietnemer toegekende gewaarborgde kredieten kan het hoogste van de hierna bedoelde bedragen, berekend op het niveau van de groep waartoe de kredietnemer behoort, niet overschrijden:

1° de liquiditeitsbehoeften van de kredietnemer gedurende een periode - te rekenen vanaf de beoogde datum van verlening van het gewaarborgde krediet - van 18 maanden voor KMO's in de zin van Verordening nr. 651/2014 en 12 maanden voor andere ondernemingen, zoals dit bedrag door de kredietnemer in een behoorlijk gemotiveerde schriftelijke verklaring wordt geschat;

2° het dubbele van de jaarlijkse totale loonkost, met inbegrip van de sociale lasten, van het laatste afgesloten boekjaar van de kredietnemer;

3° 25% van de omzet van het laatste afgesloten boekjaar van de kredietnemer.

Punten 2° en 3° hierboven werden toegevoegd aan art. 8, §1, 2° van het KB van 14 april 2020 door art. 5, b) van het KB van 16 september 2020, dat in werking is getreden op 28 september 2020.

Het aldus maximaal gewaarborgde hoofdbedrag moet worden verlaagd met de hoofdbedragen van kredieten die aan de kredietnemer of andere vennootschappen die tot de groep van de kredietnemer behoren zijn toegekend krachtens de tweede garantieregeling.

3.30/4 Kan in het begrip “loonkost” zoals opgenomen in art. 8 §1, 2° van het KB van 14 april 2020 ook de bezoldiging van de zaakvoerder begrepen zitten?

De bezoldiging van de zaakvoerder mag in rekening worden gebracht voor zover het gaat om een remuneratie (dit in tegenstelling tot vergoedingen voor kapitaal, die niet mogen worden meegeteld).

3.31 Kan een bank nieuwe kredieten toestaan die niet onder de garantieregeling vallen?

Ja, de kredieten opgesomd in vraag 3.15, evenals nieuwe bijkomende kredieten met een looptijd langer dan 12 maanden of boven de cap van 50 miljoen EUR.

3.32 Als de bank een uitstel op een vervaldag of aantal vervaldagen samen op reeds op 1 april 2020 uitstaande kredieten wenst te groeperen in de vorm van een nieuw krediet, is dit dan een herfinanciering of niet?

Ja, dit is een herfinanciering, die buiten de garantieregeling valt.

3.33 Geldt de garantieregeling ook voor bestaande kredieten?

Neen. De garantieregeling geldt niet voor de op 1 april 2020 bestaande kredieten en evenmin voor de niet getrokken bedragen op de op 1 april 2020 bestaande kredietlijnen.

3.34 Kan er nog een beroep gedaan worden op de garantieregeling wanneer een klant een respijtmaatregel aanvraagt maar de bank naar aanleiding daarvan beslist de klant over te dragen naar pre-contentieux voor opvolging van zijn dossier?

Ja, maar enkel voor nieuwe bijkomende kredieten aan deze klant (bovenop de op 1 april 2020 uitstaande kredieten of kredietlijnen), zie toepassingsgebied.

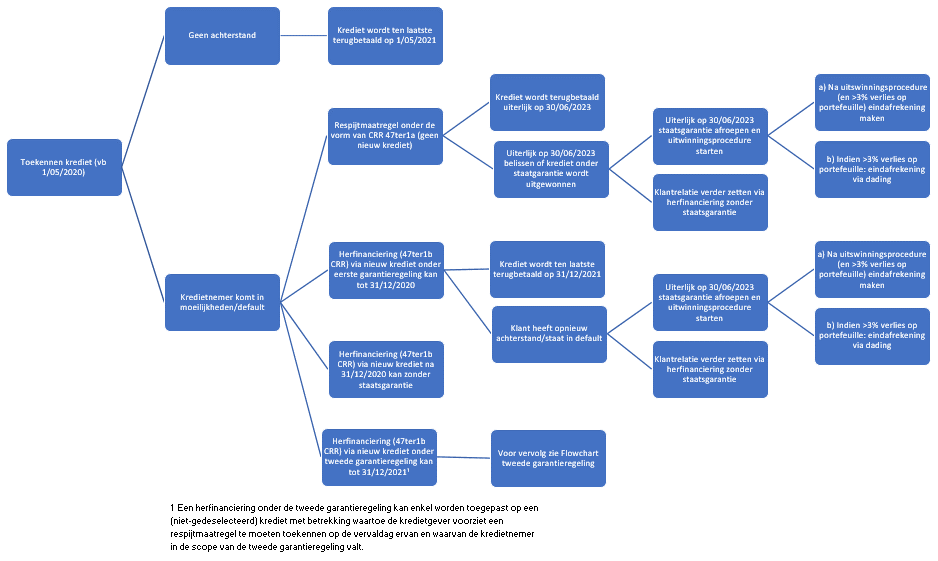

3.35 Hoe verloopt de “recovery” in het geval dat een gewaarborgd krediet niet kan worden terugbetaald door de klant?

Banken dienen uiterlijk op 30 juni 2023 de staatswaarborg aan te spreken voor de gewaarborgde kredieten, ongeacht de datum van toekenning of looptijd van dit krediet. Slechts op dat moment moet worden beslist over de eventuele stopzetting van de klantrelatie. In tussentijd kunnen nog respijtmaatregelen worden genomen. Onderstaand schema geeft een overzicht van de verschillende mogelijkheden:

3.35/1 Indien een respijtmaatregel bestaat in een uitstel van betaling (bijvoorbeeld onder de vorm van een aflossingschema, verlenging van het oorspronkelijk krediet of anderszins) voor het gewaarborgde krediet, zijn partijen dan gebonden aan de maximale

Indien een respijtmaatregel bestaat in een uitstel van betaling (bijvoorbeeld onder de vorm van een aflossingschema, verlenging van het oorspronkelijk krediet of anderszins) voor het gewaarborgde krediet, zijn partijen dan gebonden aan de maximale looptijd van het gewaarborgde krediet (12 maanden onder de eerste garantieregeling?

Neen, de maximumtermijn van 12 maanden speelt hierbij niet. Hiervoor kan verwezen worden naar het schema zoals opgenomen in vraag 3.35 : indien er respijtmaatregelen toegekend worden, dan kunnen die maximaal toegestaan worden tot de uiterste datum waarop de Staat kan aangesproken worden om de staatswaarborg te honoreren. Dit is dus 30 juni 2023 voor de eerste garantieregeling.

3.35/2 Indien een respijtmaatregel bestaat in een uitstel van betaling (bijvoorbeeld onder de vorm van een aflossingschema, verlenging van het oorspronkelijk krediet of anderszins) voor het gewaarborgde krediet, is er dan door de kredietnemer een bijkomen

3.35/2 Indien een respijtmaatregel bestaat in een uitstel van betaling (bijvoorbeeld onder de vorm van een aflossingschema, verlenging van het oorspronkelijk krediet of anderszins) voor het gewaarborgde krediet, is er dan door de kredietnemer een bijkomende premie verschuldigd?

Neen. In geval de kredietnemer niet in staat is om het krediet terug te betalen op de contractueel voorziene vervaldag, dient het toegestaan uitstel van betaling te worden beschouwd als een respijtmaatregel in de zin van art. 47 ter. 1 a) van Verordening nr. 575/2013 en is er geen bijkomende premie verschuldigd. In die hypothese dient wel rekening gehouden te worden met de vereisten uit art. 22, 1° van het KB Staatsgarantie (zie infra, vraag 3.35/3).

3.35/3 Hoe dient de “evenredige toepassing” van respijtmaatregelen (rekening houdende met de beschikbare dan wel uitstaande hoofdsom en de vervaldag) precies te worden begrepen (cf. art. 22, 1° van het KB Staatsgarantie)?

Dit houdt in dat, indien er voor een gewaarborgd krediet een respijtmaatregel wordt verleend onder vorm van een uitstel van betaling, de andere, niet onder de staatswaarborg vallende kredieten, eveneens een uitstel van betaling moeten genieten voor minimaal eenzelfde periode.

Bijvoorbeeld: indien een respijtmaatregel wordt toegekend op een gewaarborgd krediet in de vorm van een uitstel van betaling (bv. terugbetaling van een krediet van 6 maanden wordt uitgesteld met 6 maanden), moeten alle overige lopende kredieten ook betalingsuitstel verkrijgen voor dezelfde periode van minstens 6 maanden (bv. een investeringskrediet op 5 jaar moet dan ook betalingsuitstel verkrijgen voor minimum 6 maanden).

In de hypothese dat er nog andere onder staatswaarborg lopende kredieten zijn, dan heeft het evenredige betalingsuitstel geen impact op het behoud van de staatswaarborg.

Bijvoorbeeld: voor een krediet dat werd toegestaan onder toepassing van de eerste garantieregeling met contractuele looptijd van 12 maanden, wordt een betalingsuitstel verleend van 6 maanden. Stel dat dezelfde kredietnemer ook een lopend krediet heeft onder de tweede garantieregeling. Door het toekennen van het betalingsuitstel van 6 maanden voor het gewaarborgd krediet onder de eerste garantieregeling, dient ook het krediet onder de tweede garantieregeling te genieten van een betalingsuitstel van 6 maanden (ingevolge het evenredigheidsprincipe), waardoor de initiële terugbetalingstermijn van 36 maanden wordt overschreden. Deze verlenging van de terugbetalingstermijn ten gevolge van het toekennen van een respijtmaatregel voor het krediet onder de eerste garantieregeling heeft echter niet tot gevolg dat de staatswaarborg voor het krediet onder de tweede garantieregeling verloren gaat.

3.35/4 Geldt de “evenredige toepassing” waarvan sprake in vraag 3.35/3 voor elke vorm van respijtmaatregel, en bijvoorbeeld ook in geval van herfinanciering?

Neen. Het evenredigheidsprincipe geldt enkel met betrekking tot de respijtmaatregelen bedoeld onder art. 47ter.1 a) van Verordening nr. 575/2013.

3.36 Wanneer er beslist wordt de klantrelatie stop te zetten en de waarborg aan te spreken, wat dient een bank dan te doen opdat de verliezen onder de gewaarborgde kredieten zouden meetellen voor de staatswaarborg (voorrecht van uitwinning)?

De bank zal de klant eerst moeten “uitwinnen” (d.w.z. alle gelden, onderpand, borgen etc. van de klant aanspreken) alvorens zij het residuele bedrag als verlies kan opnemen voor de staatswaarborg. Deze uitwinning dient niet te gebeuren of te zijn gefinaliseerd op het moment dat de staatswaarborg wordt aangesproken.

3.37 Kan een bank één of meerdere gewaarborgde kredieten overdragen?

In principe niet, tenzij als onderpand van enige financiering die de Nationale Bank van België in het kader van haar wettelijke opdracht aan een bank verleent.

3.38 Hoe werkt de interactie tussen verschillende garanties van gewesten en de federale staat?

Verduidelijking aan de hand van een voorbeeld:

Een kleinhandelszaak heeft voor € 500.000 krediet uitstaan bij de bank met totale interesten (incl. fee) van 1,5%. Dit is het enige krediet dat de kredietnemer heeft uitstaan bij de bank. Het krediet is voor 1 jaar met betaling van interest op het einde van het jaar. Dit krediet voldoet aan de voorwaarden voor de federale garantieregeling en werd niet gedeselecteerd. Bij het aangaan van het krediet werd ook het handelspand mee opgenomen als waarborg. De (uitwinnings-)waarde van het pand wordt geschat op 150.000. Bij het failliet gaan van de kleinhandelszaak staat er nog voor €10.000 cash op de bank en beschikt de zaak over een bestelwagen met waarde €10.000.

Geval a): geen andere (bv. gewestelijke) borgen werden op dit krediet genomen. In dit geval wordt het verlies bepaald door eerst alle activa van het bedrijf te liquideren (waaronder de cash, de bedrijfswagen) en het handelspand te verkopen. De geraamde waarde hiervan bedraagt € 170.000. De rest van het bedrag (krediet hoofdsom plus rente) € 500.000*(1 + 1,5%) - € 170.000 = € 337.500 wordt opgenomen in het “verlies” waarmee op basis van artikel 14, eerste alinea van het K.B. rekening wordt gehouden bij de toepassing van de staatswaarborg op de kredietportefeuille van de bank in kwestie. Of dit verlies uiteindelijk (gedeeltelijk) vergoed wordt door de Staat hangt af of de verliezen van de totale portefeuille van de bank uitkomen boven de 3% (first loss) van de referentieportefeuille.

Geval b): Het krediet geniet eveneens van een gewestelijke garantie (zonder pari passu clausule) die een verlies dekt van € 100.000. In dit geval wordt het verlies bepaald door eerst alle activa van het bedrijf te liquideren (waaronder de cash, de bedrijfswagen) en het handelspand te verkopen. Vervolgens wordt de gewestelijke garantie aangesproken voor het volle bedrag van de gedekte verliezen. De geschatte waarde van wat gerecupereerd kan worden bedraagt dus € 170.000 + €100.000. Het bedrag dat niet door de bank kan worden gerecupereerd, nl. € 500.000*(1 + 1,5%) - € 170.000 - € 100.000 = € 237.500, wordt opgenomen in het “verlies” waarmee op basis van artikel 14, eerste alinea van het K.B. rekening wordt gehouden bij de toepassing van de staatswaarborg op de kredietportefeuille van de bank in kwestie. Of dit verlies uiteindelijk (gedeeltelijk) vergoed wordt door de Staat hangt af of de verliezen van de totale portefeuille van de bank uitkomen boven de 3% (first loss) van de referentieportefeuille.

Geval c): Het krediet geniet eveneens van een gewestelijke garantie (met pari passu clausule) die een verlies dekt van € 100.000. In dit geval wordt het verlies bepaald door eerst alle activa van het bedrijf te liquideren (waaronder de cash, de bedrijfswagen) en het handelspand te verkopen. We gaan er van uit dat de pari passu kwalificatie van de door het gewest verleende waarborg duidelijk maakt dat die waarborg tot de helft wordt herleid als gevolg van het feit dat het gewaarborgde verlies van € 100.000 eveneens kan worden gedekt in het kader van de portefeuillewaarborg van de bank. In dat geval zal het gewest op basis van de waarborg niet €100.000 maar slechts € 50.000 vergoeden. Artikel 14, tweede alinea van het K.B. bepaalt dat de bedragen die omwille van de pari passu clausule niet gerecupereerd kunnen worden van de gewesten (in dit geval dus € 50.000), mee worden opgenomen in het verlies. De geschatte waarde van wat gerecupereerd kan worden bedraagt dus € 170.000 + €50.000. De rest van het bedrag € 500.000*(1 + 1,5%) - € 170.000 - € 50.000 = € 287.500 wordt opgenomen in het “verlies” waarmee op basis van artikel 14, eerste alinea van het K.B. rekening wordt gehouden bij de toepassing van de staatswaarborg op de kredietportefeuille van de bank in kwestie. Of dit restbedrag uiteindelijk (gedeeltelijk) vergoed wordt door de Staat hangt af of de verliezen van de totale portefeuille van de bank uitkomen boven de 3% (first loss) van de referentieportefeuille.

Geval d): Het krediet geniet eveneens van een gewestelijke garantie die een verlies dekt van € 100.000 en een bijkomende garantie van Credendo van € 50.000 (beiden met pari passu clausule). In dit geval wordt het verlies bepaald door eerst alle activa van het bedrijf te liquideren (waaronder de cash, de bedrijfswagen) en het handelspand te verkopen. We gaan ervan uit dat de pari passu kwalificatie van de door het gewest en Credendo verleende waarborgen telkens duidelijk maken dat die waarborgen proportioneel worden herleid als gevolg van het feit dat een deel van het gewaarborgde verlies eveneens kan worden gedekt in het kader van de portefeuillewaarborg van de bank. Dergelijke pari passu regelingen impliceren een pro rata verdeling van de verliezen tussen de verschillende partijen. Met betrekking tot de eerste verliestranche van € 50.000 hebben de door het gewest en Credendo bedongen pari passu clausules als gevolg dat zij elk een verlies van slechts € 16.666,66 vergoeden. Voor de tweede verliestranche van € 50.000 heeft de pari passu clausule in de waarborg van het gewest als gevolg dat het gewest daarvan slechts € 25.000 ten laste neemt. Krachtens artikel 14, tweede alinea van het K.B. wordt het bedrag dat omwille van de pari passu clausules niet gerecupereerd kan worden van het gewest of van Credendo, mee opgenomen in het verlies. De geschatte waarde van wat gerecupereerd kan worden bedraagt dus € 170.000 + 2* €16.666,66 + € 25.000. De rest van het bedrag € 500.000*(1 + 1,5%) - € 170.000 - 2* €16.666,66 - € 25.000= € 279.170 wordt opgenomen in het “verlies” waarmee op basis van artikel 14, eerste alinea van het K.B. rekening wordt gehouden bij de toepassing van de staatswaarborg op de kredietportefeuille van de bank in kwestie. Of dit restbedrag uiteindelijk (gedeeltelijk) vergoed wordt door de Staat hangt af of de verliezen van de totale portefeuille van de bank uitkomen boven de 3% (first loss) van de referentieportefeuille.