Oorlog, inflatie, energiecrisis: is de financiële stabiliteit in gevaar?

De Nationale Bank houdt als toezichthouder voortdurend in het oog of er nieuwe ontwikkelingen zijn die de financiële stabiliteit in ons land in gevaar kunnen brengen. Ze waakt er ook over dat de financiële sector haar rol in de economie en de samenleving blijft vervullen. Over de directe impact van de oorlog in Oekraïne op de financiële sector stelt ze in haar recente Financial Stability Report gerust: die is beperkt, al kunnen er wel indirecte gevolgen optreden.

Energieprijzen kunnen banken indirect treffen

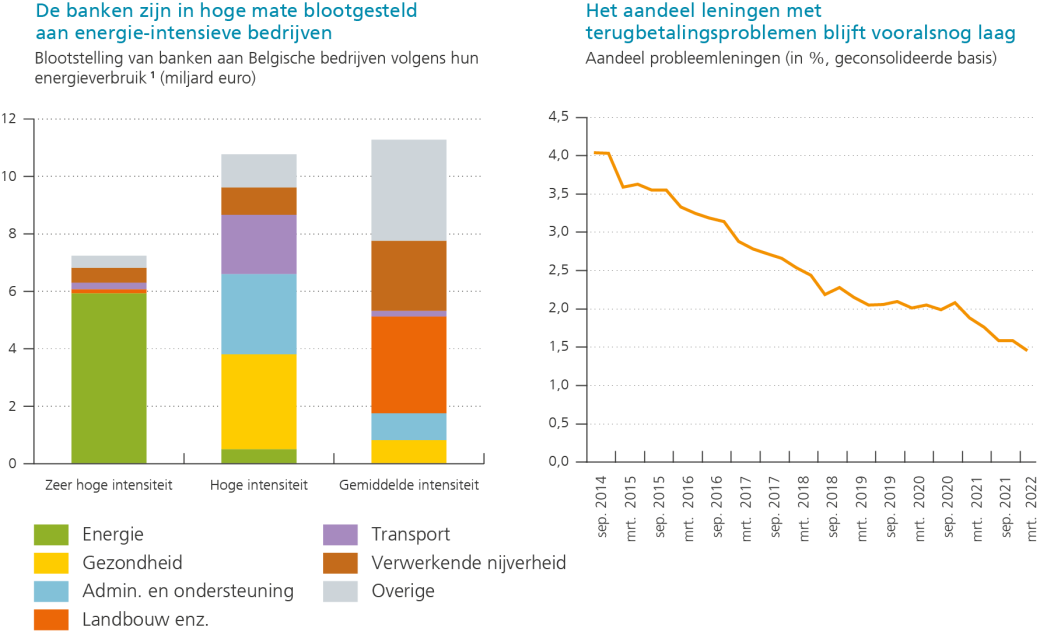

Als gevolg van de oorlog in Oekraïne zijn de energie- en grondstoffenprijzen sterk gestegen. Vooral bedrijven die veel energie verbruiken zouden daar mogelijk onder lijden, wat potentieel dan weer gevolgen heeft voor banken die veel van die bedrijven in hun kredietportefeuille hebben (zie grafiek 1, linkerdeel).

Ook gezinnen kunnen door de hoge energiefacturen in de problemen komen wanneer ze hun lening willen afbetalen.

Uit onze cijfers blijkt gelukkig dat dit momenteel niet het geval is (zie grafiek 1, rechts).

En zelfs als ze meer betalingsmoeilijkheden zou ondervinden, beschikt de financiële sector over voldoende kapitaalbuffers (zelfs meer dan voorgeschreven door de toezichthouders) om die op te vangen. Dat komt omdat de sector de coronacrisis goed heeft doorstaan.

Zoals tijdens de coronacrisis verwacht de NBB dat de financiële sector proactief steun verleent aan kredietnemers met terugbetalingsproblemen.

Wel roept de NBB in haar verslag de banken op om paraat te blijven en proactief steun te verlenen aan kredietnemers die tijdelijk of structureel betalingsproblemen zouden ondervinden. Tijdens de coronacrisis voorkwam die steun namelijk een stijging in het aantal wanbetalingen. Met andere woorden zegt de NBB tegen de banken: Trek lessen uit de coronacrisis en pas die succesformule ook nu toe.

Gerichte maatregelen voor de vastgoedsector

De Belgische vastgoedmarkt is erg belangrijk voor de Belgische financiële sector, want vastgoedleningen vormen een belangrijk deel van haar activiteit. De afgelopen jaren is de schuldgraad bij gezinnen fors toegenomen en zijn de gemiddelde vastgoedprijzen sterk gestegen. De NBB volgt deze ontwikkelingen op de voet. Een forse stijging van afbetalingsproblemen bij woonkredieten zou immers de financiële stabiliteit in het gedrang kunnen brengen.

Concreet heeft de NBB twee gerichte maatregelen genomen om de financiële stabiliteit te waarborgen.

1. Beperk leningen met lagere inbreng

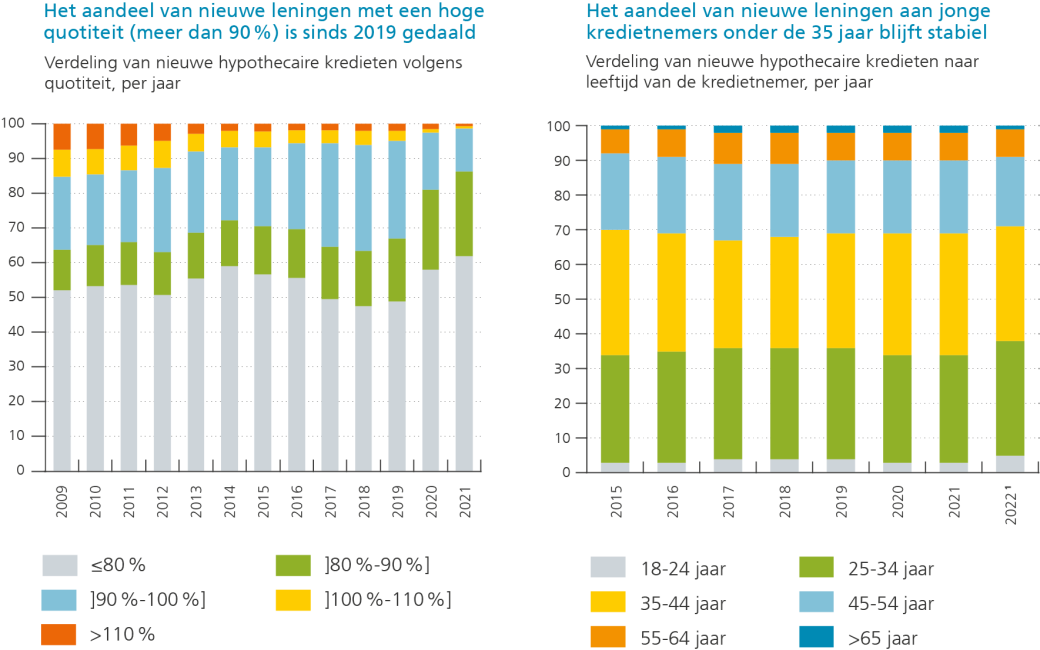

De NBB vraagt sinds begin 2020 aan de banken (en andere kredietverstrekkers) om het aantal leningen met een zogenoemde hoge quotiteit te beperken. Die komt overeen met het deel van het aankoopbedrag waarvoor je een financiering nodig hebt. Hoe meer je zelf kan inbrengen, hoe lager dus die quotiteit. Die maatregel is goed opgevolgd en zorgde ervoor dat het aandeel van kredieten met een quotiteit boven de 90% sinds 2019 is teruggevallen (zie grafiek 2, linkerzijde).

Uit onze cijfers blijkt dat de toegang van jongeren tot de woningmarkt ondanks de maatregel stabiel blijft (zie grafiek 2, rechterzijde), wat ook een expliciete doelstelling was. We hebben dit resultaat kunnen bereiken door aan de banken een grotere speelruimte te geven wanneer ze kredieten verlenen aan gezinnen die voor het eerst een woninglening aangaan. Voor die kredieten mogen de banken een hogere quotiteit (en dus een lagere inbreng) aanvaarden. Die speelruimte is zelfs nog niet volledig benut door de banken.

De maatregel heeft geleid tot lagere risico’s voor banken en heeft de toegang tot krediet verzekerd. In de huidige onzekere context acht de NBB het noodzakelijk om de maatregel verder te zetten.

2. Kapitaalsvereiste

De NBB vraagt al tien jaar dat de banken een extra buffer opzijzetten voor mogelijke problemen in hun portefeuilles van hypothecaire kredieten. Als het aantal wanbetalingen fors toeneemt, dan kan de NBB beslissen deze buffer vrij te geven voor de banken. De banken kunnen het vrijgekomen kapitaal dan gebruiken om klanten met moeilijkheden te helpen, bijvoorbeeld door betalingsuitstel te geven. Momenteel blijkt dit echter nog niet nodig. De kapitaalsvereiste blijft momenteel dus van toepassing.

Energie-efficiëntie

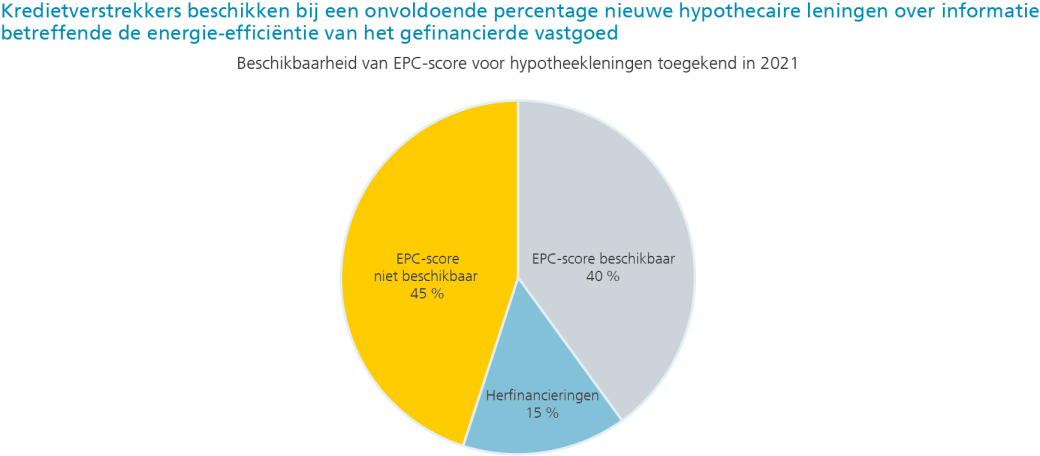

Daarnaast kunnen we nog vermelden dat de kredietgevers sinds 2021 informatie moeten verzamelen over de energie-efficiëntie van het gefinancierde gebouw (meestal in de vorm van het EPC-certificaat). Als de bank die informatie niet via een officiële bron kan verkrijgen, moet ze die aan de klant vragen.

De huidige én toekomstige energie-efficiëntie van een woning is immers een van de elementen waar de banken aandacht aan moeten schenken wanneer ze een krediet verstrekken. En dat zal in de toekomst alleen nog aan belang winnen.

We stellen echter vast dat de ingezamelde gegevens momenteel nog onvolledig en ontoereikend zijn (zie grafiek 3). Daarom vraagt de NBB de sector om hier extra inspanningen voor te leveren.

Meer weten?

In het Financial Stability Report 2022 van de NBB wordt dieper ingegaan op dit onderwerp.