De risico’s van het volgen van de inflatie op jaarbasis

De voornaamste doelstelling van de Europese Centrale Bank (ECB) is de inflatie op jaarbasis in het eurogebied op middellange termijn op 2 % te houden. Als reactie op de hoge inflatiedruk tijdens het economische herstel na de COVID-19-periode, moest de ECB de rente snel verhogen om de economie af te koelen. Wanneer zal de ECB stoppen met het verhogen van de rente? Die beslissing zal onder meer afhangen van de binnenkomende economische gegevens. Dat zei de gouverneur van de NBB Pierre Wunsch recent ook in een tv-interview.

Op het eerste gezicht lijkt het nieuws dat de inflatie op jaarbasis in het eurogebied daalde van 8,5 % in februari tot 6,9 % in maart, te wijzen op een snelle terugkeer naar 2 %. De inflatiecijfers op jaarbasis worden echter bekritiseerd omdat ze te veel gewicht toekennen aan prijswijzigingen van een jaar geleden. In deze blogpost wordt op deze kritiek ingegaan en worden alternatieve maatstaven voor inflatie besproken.

De belangrijkste conclusies zijn:

- De sterke daling van de inflatie op jaarbasis in maart weerspiegelt eerder prijswijzigingen van een jaar geleden dan de huidige ontwikkelingen.

- Alternatieve en actuelere maatstaven voor inflatie wijzen erop dat de prijsdruk hoog blijft, wat betekent dat het restrictieve monetaire beleid moet worden voortgezet.

Inflatie op jaarbasis: een vertekend signaal?

Bij discussies over inflatie gaat het meestal over het inflatiepercentage op jaarbasis. Deze maatstaf vertegenwoordigt de procentuele groei van de consumptieprijsindex (CPI) voor de lopende maand in vergelijking met dezelfde maand een jaar eerder.

Het is nuttig deze maatstaf te vergelijken met het inflatiepercentage op maandbasis, dat is de procentuele groei van de CPI voor de lopende maand ten opzichte van de voorgaande maand. In feite is de inflatie op jaarbasis een gemiddelde van het inflatiepercentage op maandbasis in het afgelopen jaar (voor meer gedetailleerde informatie, zie de wiskundige toelichting aan het einde van deze blogpost.) Dit betekent dat bij deze maatstaf voor inflatie de inflatiewaarnemingen op maandbasis van ongeveer een jaar geleden hetzelfde effect hebben als de gegevens van de lopende maand.

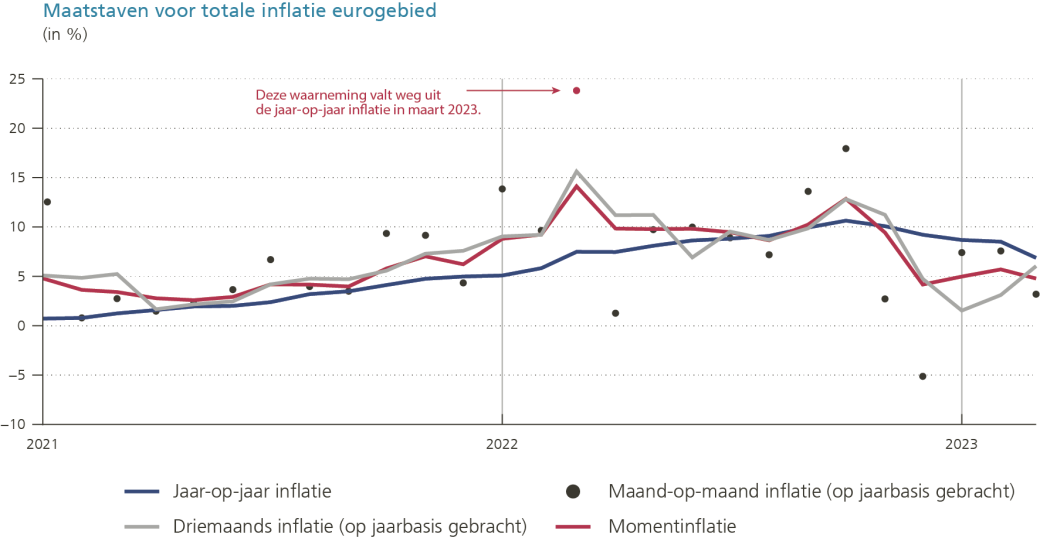

In grafiek 1 wordt de inflatie op maand- en op jaarbasis in het eurogebied sinds 2021 vergeleken. Zoals is te zien, is de inflatie op maandbasis (zwarte stippen) zeer volatiel. Deze volatiliteit is voornamelijk het gevolg van snelle prijswijzigingen voor energie en voedingsmiddelen. Uit een monetairbeleidsoogpunt wil dit zeggen dat de inflatie op maandbasis signalen met ‘ruis’ afgeeft over de trend in de huidige prijsdynamiek.

De inflatie op jaarbasis (blauwe lijn) is daarentegen veel gelijkmatiger omdat deze het gemiddelde is van de inflatie op maandbasis over 12 periodes. Het nadeel van dit gemiddelde is echter dat het hetzelfde gewicht toekent aan maandresultaten van verder in het verleden. Zo hebben de inflatiepercentages op jaarbasis voor februari en maart 2023 elf waarnemingen op maandbasis gemeen (april 2022-februari 2023). Het enige verschil tussen beide is dat de waarneming op maandbasis van maart 2022 is vervangen door die van maart 2023. Bijgevolg zal bij deze maatstaf het nieuwsgehalte van een publicatie van nieuwe inflatiecijfers beperkt zijn.

Daarnaast kunnen de waarnemingen van een jaar geleden een onevenredig grote invloed hebben. Zoals blijkt, bereikte de inflatie op maandbasis een recordhoogte in maart 2022. Na de Russische inval in Oekraïne eind februari 2022 stegen de energieprijzen de maand daarop fors. De daling van het inflatiepercentage op jaarbasis voor maart wordt dus in belangrijke mate veroorzaakt door het wegvallen van een ouder – en hoog – inflatiecijfer op maandbasis! Dit voorbeeld illustreert waarom het gebruik van de inflatie op jaarbasis om het huidige tempo van de prijswijzigingen aan te geven, wordt bekritiseerd.

Grafiek 1

Bepaalde alternatieve maatstaven voor inflatie kennen meer gewicht toe aan recente gegevens

Betekent dit dat we nooit naar de inflatie op jaarbasis moeten kijken? Helemaal niet. De inflatie op jaarbasis is bijvoorbeeld perfect geschikt om het voor inflatie gecorrigeerde (of ‘reële’) rendement van iemands spaarrekeningen voor het afgelopen jaar te berekenen. Deze maatstaf voor inflatie is echter wellicht niet ideaal om de huidige prijsdynamiek te bestuderen. De inflatie op maandbasis geeft anderzijds tijdige signalen, maar is zeer volatiel.

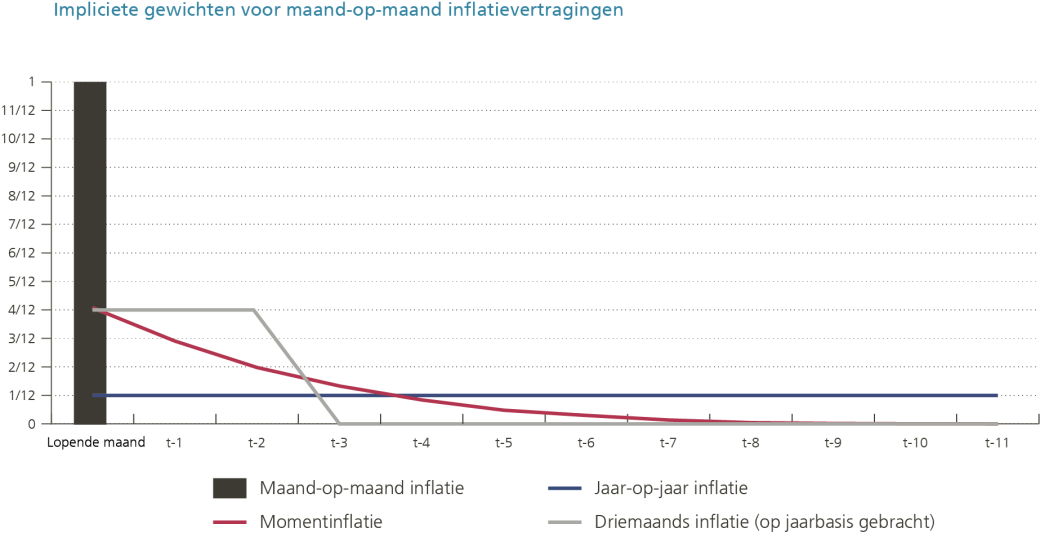

Om een evenwicht te vinden tussen tijdigheid en volatiliteit, is het mogelijk een maatstaf voor inflatie samen te stellen die niet alle gewicht aan de huidige inflatie op maandbasis toekent, maar tegelijkertijd het gewicht beperkt dat wordt toegekend aan oudere prijswijzigingen. Grafiek 2 illustreert hoe vier maatstaven voor inflatie kunnen worden samengesteld (of gereconstrueerd) door het gemiddelde te nemen van de inflatiepercentages op maandbasis van elf maanden geleden (tijd t-11) tot de lopende maand (tijd t) met behulp van specifieke gewichten.

Terwijl de inflatie op maandbasis alleen rekening houdt met de gegevens van de lopende maand, vertegenwoordigt de inflatie op jaarbasis een gemiddelde van twaalf opeenvolgende waarnemingen, die elk 1/12 wegen. Daarnaast worden twee alternatieve maatstaven als tussengevallen getoond. De eerste is de inflatie ‘op driemaandsbasis’ (grijze lijn), waarbij de lopende en de vorige twee inflatiepercentages op maandbasis met een derde worden gewogen en andere observaties worden genegeerd. De tweede is de ‘momentinflatie’ (instantaneous inflation, rode lijn), een maatstaf die recent werd voorgesteld door professor Jan Eeckhout (Pompeu Fabra University). In de standaardkalibratie ervan kent deze maatstaf het meeste gewicht toe aan de lopende inflatie op maandbasis en een geleidelijk afnemend gewicht aan verdere observaties.

Grafiek 2

Deze twee alternatieve inflatiemaatstaven vertonen een soortgelijke dynamiek (Grafiek 1). De afgelopen vier maanden kwamen beide reeksen lager uit dan de inflatie op jaarbasis. Dat wijst erop dat de huidige prijsontwikkelingen onder het gemiddelde van het afgelopen jaar blijven. Niettemin liggen zij nog steeds boven de 2 % en vertonen zij geen neerwaartse trend. Daaruit blijkt dat de prijsdruk hoog blijft.

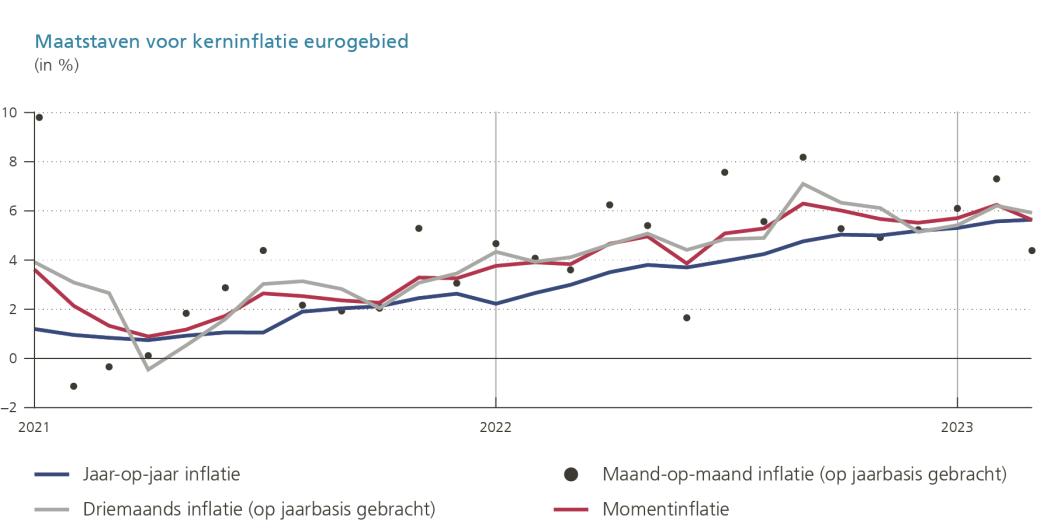

Hetzelfde geldt voor de kerninflatie (Grafiek 3). Anders dan de totale inflatie bevat de kerninflatie niet de componenten energie en voedsel. Dat maakt de kerninflatie op maandbasis veel minder volatiel. Sinds 2021 geven deze percentages een opwaartse trend te zien. Bijgevolg blijven de inflatie op jaarbasis en de alternatieve inflatiemaatstaven hoog en wijzen ze niet op een neerwaartse trend richting 2 %.

Grafiek 3

Conclusie

In een recent tv -interview benadrukte de gouverneur van de NBB Pierre Wunsch het belang van binnenkomende inflatiegegevens voor de volgende rentebesluiten van de ECB. In deze blogpost wordt uitgelegd waarom andere inflatiemaatstaven dan de inflatie op jaarbasis nuttig kunnen zijn in deze context.

Met name de gegevens van maart illustreren hoe de inflatie op jaarbasis een vertekend signaal kan geven van de huidige prijsdruk. Alternatieve maatstaven tonen aan dat de huidige inflatiedruk hoog blijft en geen neerwaartse trend vertoont. Uit de meest recente inflatiegegevens blijkt dan ook dat het monetaire beleid voorlopig restrictief moet blijven om de totale inflatie te doen terugkeren naar de doelstelling van 2 %.