Samenvattend verslag van het Portaal NBB luistert

Over de voornaamste conclusies uit het ‘Portaal NBB luistert’, een online vragenlijst voor Belgische burgers dat deel uitmaakte van de strategische evaluatie van de ECB en de nationale centrale banken van het Eurosysteem.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Inleiding

In januari 2020 lanceerde de Europese Centrale Bank (ECB) een evaluatie van haar monetairbeleidsstrategie. Als onderdeel van deze evaluatie hebben de ECB en de nationale banken van het eurogebied luisterevents georganiseerd met het grote publiek, het maatschappelijke middenveld en de academische wereld. Het doel is om de ideeën en perspectieven die gedeeld werden tijdens deze events op te nemen in de strategische evaluatie. Het resultaat van deze evaluatie werd op 8 juli 2021 voorgesteld door ECB-voorzitter Christine Lagarde en vicevoorzitter Luis de Guindos.[1]

De Nationale Bank van België (NBB) organiseerde op 22 januari 2021 haar online luisterevent met deelnemers van 28 maatschappelijke organisaties die de verschillende lagen van de samenleving vertegenwoordigen.[2] Om dit evenement aan te vullen met standpunten van Belgische burgers, werd een online ‘NBB Luistert-portaal’ opgezet dat vergelijkbaar is met het initiatief van de ECB. Via het portaal konden burgers dertien open vragen beantwoorden en zo hun mening delen over vier onderwerpen: ‘prijsstabiliteit’, ‘economische kwesties’, ‘andere onderwerpen’, en ‘communicatie’. De antwoorden werden voor elke vraag in verschillende categorieën ingedeeld door het lezen te combineren met tools voor tekstanalyse. De belangrijkste bevindingen zijn:

1. Prijsstabiliteit:

- Driekwart van de respondenten vinden voorspelbare inflatie belangrijk. Op de vraag of ze bezorgd zijn over te hoge of te lage inflatie, antwoordt een groot deel (35 %) dat ze alleen bezorgd zijn over hoge inflatie.

- Prijsveranderingen laten zich vooral voelen via veranderingen in de koopkracht van lonen en salarissen, veranderingen in het investeringsgedrag en een lager reëel (d.w.z. voor inflatie gecorrigeerd) spaarrendement.

- Meer dan de helft van de respondenten (57 %) vindt dat de gevolgen van de prijsveranderingen zich het meest laten voelen in de kosten voor huisvesting.

2. Verwachtingen en bezorgdheden voor de economie:

- Op de vraag naar hun economische bezorgdheden zagen de respondenten de economische vooruitzichten als hun voornaamste zorg, gevolgd door spaargeld en pensioenen.

- Ongeveer de helft van de respondenten had de afgelopen tien jaar geen negatieve (economische) gevolgen ondervonden van de economische veranderingen. Maar op de vraag hoe de lage rentetarieven en het monetair beleid hen in het algemeen beïnvloeden, antwoordde een grote meerderheid (62 %) toch dat ze negatief werden beïnvloed of bezorgd waren over de recente monetaire beleidsmaatregelen.

3. Andere thema's dan prijsstabiliteit:

- Op de vraag aan welke andere thema's de NBB en de ECB aandacht zouden moeten besteden, antwoordde bijna de helft van de respondenten ‘de klimaatverandering’.

- De klimaatverandering zou vooral veranderingen met zich brengen voor het dagelijks leven van de respondenten, bijvoorbeeld door veranderingen in consumptiegewoonten of doordat natuurrampen vaker zouden voorkomen. De op één na grootste zorg waren de hogere kosten, zoals een hogere belastingdruk.

4. Communicatie met het publiek:

- Zesenvijftig procent van de respondenten voelt zich geïnformeerd door of over de NBB (of de ECB), en 60 % zegt op de hoogte te zijn van de toespraken, persconferenties en publicaties van de NBB en de ECB over het monetair beleid.

- Op de vraag hoe de centrale banken economische bezorgdheden en monetaire beleidsbeslissingen beter zouden kunnen uitleggen, drong een groot percentage bij de centrale banken aan op een betere uitleg door zich in eenvoudige taal tot het publiek te richten en concrete voorbeelden in hun communicatie te gebruiken. De respondenten stelden zowel traditionele media (bv. kranten, radio en tv) als digitale media (bv. sociale media, webinars, website) voor als de belangrijkste communicatiekanalen om het publiek te bereiken.

Een belangrijk voorbehoud is dat bepaalde groepen oververtegenwoordigd zijn in de steekproef, zoals oudere Nederlandstalige mannelijke burgers. Daarom blijft het onzeker in welke mate de bevindingen in dit verslag – zowel kwantitatief als kwalitatief – gelden voor de hele Belgische bevolking.

Deze Digest is als volgt opgebouwd. Paragraaf 1 beschrijft de opzet van de vragenlijst en de gebruikte methode voor de analyse van de resultaten. In paragraaf 2 worden de belangrijkste kenmerken van de respondenten beschreven. In de paragrafen 3 tot en met 6 wordt telkens een selectie van de resultaten voor de afzonderlijke thema's beschreven. (Voor een volledige beschrijving van de resultaten en methoden verwijzen wij de lezer naar het artikel.) Tot slot worden in paragraaf 7 de resultaten in verband gebracht met de uitkomsten van de evaluatie van de strategie.

1. Opzet van de vragenlijst en analysemethode

Via het online NBB Luistert-portaal van de NBB konden burgers in het Nederlands of het Frans dertien open vragen beantwoorden. De portaalsite was open tussen 22 oktober 2020 en 1 februari 2021, en werd aangekondigd met een online campagne via de NBB-website en de sociale media van de NBB (LinkedIn en Twitter), en ook met een uitgebreide mailingcampagne.

De portaalsite was gestructureerd in vier hoofddomeinen: i) Prijsstabiliteit, ii) Verwachtingen en bezorgdheden voor de economie, iii) Andere thema's dan prijsstabiliteit, en iv) Communicatie met het publiek. De eerste drie thema’s behandelden elk drie vragen, het vierde thema vier vragen. Elk thema werd ingeleid met een korte verhelderende tekst. De respondenten konden de vragen beantwoorden door tekst in te vullen in de daartoe bestemde vakken. (Er werd geen gebruik gemaakt van meerkeuzevragen.)

Om de interpretatie te vergemakkelijken, werden de antwoorden ingedeeld in verschillende categorieën door een combinatie te voorzien van lezen met tools voor tekstanalyse. Deze tools steunen ofwel op een woordenboekbenadering (dictionary-based approach), ofwel op machinaal leren (supervised learning).

De antwoorden werden vraag per vraag geanalyseerd, waarbij de lege cellen telkens aan het begin werden verwijderd. De gerapporteerde percentages per vraag in elke categorie worden uitgedrukt in verhouding tot het totale aantal geldige antwoorden dat voor de vraag in kwestie is ontvangen. Alleen wanneer een vraag antwoordcategorieën heeft die elkaar uitsluiten, lopen die aandelen op tot 100 %.

2. Kenmerken van respondenten

De dertien open vragen van het online NBB Luistert-portaal kregen 8.459 tekstantwoorden van 751 respondenten. Het is belangrijk te benadrukken dat deze respondenten geen willekeurige/aselecte steekproef van de Belgische bevolking vertegenwoordigen. Sommige groepen zijn immers oververtegenwoordigd: 87 % van de respondenten zijn mannen, 61 % zijn 55 jaar en ouder, en 76 % zijn Nederlandstalig (tegenover 24 % Franstalig).

De scheve structuur van de steekproef kan om twee redenen niet worden gecorrigeerd door het herwegen van de steekproef. Ten eerste zijn sommige leeftijdsgroepen te sterk ondervertegenwoordigd, zoals de leeftijdsgroep 13-18 jaar die slechts één individu bevat. Ten tweede zouden de respondenten andere kenmerken kunnen hebben dan andere burgers, aangezien ze op de hoogte waren van het NBB Luistert-portaal en hier vrijwillig aan deelnamen. Als dat het geval is, zou het herwegen van de steekproef geen oplossing bieden voor een dergelijke ‘self-selection bias’ (vertekening door zelfselectie). Hoewel de resultaten van het portaal dus waardevolle inzichten verschaffen in de bezorgdheden van het publiek, kan niet worden nagegaan in welke mate de bevindingen in dit verslag – zowel kwantitatief als kwalitatief – ook gelden voor de Belgische bevolking.

3. Eerste thema: prijsstabiliteit

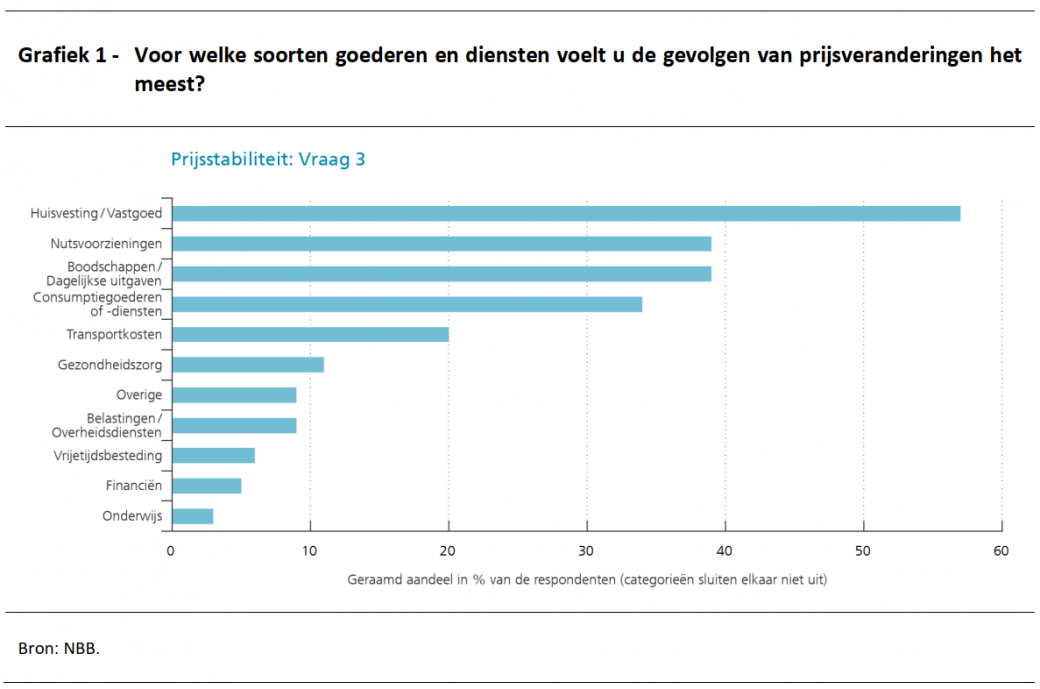

Prijsstabiliteit: Vraag 3

Voor welke soorten goederen en diensten voelt u de gevolgen van prijsveranderingen het meest? Welke goederen en diensten moeten worden opgenomen in het consumptiepakket dat de inflatie bepaalt? Hoe belangrijk vindt u bijvoorbeeld de stijgende kosten van huisvesting?

Met een aandeel van 57 % gaven de meeste respondenten aan dat huisvesting (d.w.z. aankoopprijzen en huur) een essentiële categorie is waar zij de gevolgen van prijsveranderingen voelen (Grafiek 1). Sommige respondenten wezen op het grote aandeel van de woonkosten in het huishoudbudget. Anderen zagen de hoge huizenprijzen als een probleem voor niet-eigenaars, zoals jonge of arme huishoudens: “Huisvesting is zeer belangrijk en wordt steeds duurder. Voor de jongere generatie is de aankoop van een woning niet meer vanzelfsprekend.” Daarentegen beweren meerdere van de respondenten die niet tot deze categorie behoorden dat zij het effect van de stijgende huizenprijzen niet voelen omdat ze huiseigenaar zijn: “Aangezien we ons eigen huis bezitten, zijn de stijgende woonlasten niet onze grootste bezorgdheid.”

Op enige afstand volgen de categorieën ‘Nutsvoorzieningen’ (bv. kosten voor verwarming, water en elektriciteit) en ‘Dagelijkse uitgaven’ (of boodschappen) voor bijvoorbeeld voeding (39 %). Daarna volgen de uitgaven voor (niet-)duurzame consumptiegoederen of diensten (34 %) en ‘Transportkosten’ zoals benzine (ongeveer 20 %). Andere categorieën zoals ‘Gezondheidszorg’ en uitgaven in verband met ‘Belastingen/Overheidsdiensten’ werden door ongeveer 10 % van de respondenten vermeld, terwijl categorieën zoals ‘Vrijetijdsbesteding’, ‘Financiën’ en ‘Onderwijs’ nog minder vaak werden genoemd.

[1] Zie https://www.ecb.europa.eu/home/search/review/html/index.en.html.

[2] Zie https://www.nbb.be/nl/evenementen/nbb-luistert-event voor een overzicht en samenvattend verslag in het Nederlands en Frans

4. Tweede thema: Verwachtingen en bezorgdheden voor de economie

Verwachtingen voor de economie: Vraag 3

- Welke invloed hebben de lage rente en het monetair beleid in het algemeen op u/uw organisatie/uw leden en de economie in haar geheel? Hoe beïnvloeden zij bijvoorbeeld uw beslissingen inzake consumptie, sparen, lenen, investeren? Maakt u/uw organisatie/uw leden zich zorgen over de uitzonderlijke monetaire maatregelen die we de afgelopen jaren hebben genomen om de economische bedrijvigheid en de inflatie te ondersteunen?

Met een aandeel van 62 % beweerde een grote meerderheid van de respondenten dat ze negatief werden beïnvloed door of bezorgd zijn over de recente monetaire beleidsmaatregelen (Grafiek 2). De lage rente werd vaak genoemd, bijvoorbeeld in verband met een lager spaarrendement. Een respondent verklaart bijvoorbeeld: “Ja, voor mij is dit een grote zorg. Lage rentes verarmen mensen - vooral voor grotere aankopen die een langere spaarperiode vereisen. Dromen kunnen moeilijker worden verwezenlijkt.” Respondenten verklaarden ook dat de lage rente aanzet tot het nemen van risico's: “Door de lage inflatie moet ik investeren in risicovollere beleggingen om een redelijk rendement te behalen.” Een paar respondenten vermeldden dat de lage rente hen ertoe aanzette om meer te sparen in plaats van minder. Zoals een respondent het formuleert: “Hoe lager de rente, hoe minder ik zal consumeren, want hoe meer ik moet sparen voor mijn oude dag.”

Vervolgens was ongeveer een op de vijf respondenten van mening dat de maatregelen een positief of verwaarloosbaar effect op hun leven hadden of dat zij hierdoor niet geraakt waren (19 %). Meerdere respondenten zagen de voordelen van de lage rente op leningen om investeringen te financieren of onroerend goed te verwerven. Zo schrijft een respondent uit de leeftijdsgroep 25-34 jaar: “De lage rente maakt het voor veel mensen in mijn leeftijdsgroep makkelijker om onroerend goed te verwerven.” Sommige respondenten bekijken de veranderingen in hun beleggingsportefeuille ook vanuit een positieve invalshoek in vergelijking met de vorige groep: “Ik maak me geen zorgen. Ik zie het eerder als een kans. Ik spaar bijvoorbeeld niet meer op spaarrekeningen en beleg volledig in beleggingsfondsen.”

Ongeveer 13 % van de respondenten valt in de categorie ‘Overige’ die ofwel geen mening hadden ofwel algemene uitspraken deden. Tot slot had 6 % van de respondenten een ambivalente mening.

5. Derde thema: andere thema’s dan prijsstabiliteit

Andere thema’s: Vraag 1

- Vraag 1: Denkt u dat de NBB en de ECB meer of minder aandacht zouden moeten besteden aan deze andere thema’s? Welke verdienen meer aandacht en waarom? Denkt u bijvoorbeeld dat het monetair beleid een rol kan spelen in de bestrijding van klimaatverandering?

De eerst gerangschikte categorie is ‘Klimaatverandering’, waarvoor een aanzienlijk percentage van 48 % van de respondenten bevestigde dat de NBB of de ECB hier (meer) aandacht aan zou moeten besteden (Grafiek 3). Tal van respondenten leken zeer bezorgd over dit onderwerp. Een antwoord was bijvoorbeeld “Alles moet worden in het werk gesteld om klimaatverandering te bestrijden!”

Een voorbehoud hierbij is dat het geschatte aandeel voor deze categorie naar boven of naar beneden vertekend kan zijn. Enerzijds antwoordde ongeveer 6 % van de respondenten met een eenvoudige bevestiging (bv. ‘Ja’) en werd ingedeeld in de categorie ‘Ja, niet gespecificeerd’, omdat het onduidelijk is op welk deel van de vraag zij antwoordden. Als zij op het laatste deel over de klimaatverandering hebben geantwoord – ook al was dat als voorbeeld opgenomen – dan is dat aandeel onderschat. Anderzijds kan het laatste deel van de vraag de respondenten in de richting van ‘Klimaatverandering’ hebben geduwd, waardoor een opwaartse vertekening is ontstaan.

In tegenstelling tot de respondenten uit de eerste categorie vindt 21 % van de respondenten dat de centrale bank zich moet focussen op haar kerntaak, het handhaven van prijsstabiliteit. Zo schrijft één respondent bijvoorbeeld “De ECB zou het economisch beleid niet mogen ondersteunen. Ze werd hier niet democratisch voor verkozen.”

De volgende drie categorieën hebben alle een aandeel van bijna 18 %, namelijk ‘Economische groei en werkgelegenheid’, ‘Sociale integratie’ (verwijst naar ongelijkheid, herverdeling, enz.), en een categorie ‘Overige’ die de respondenten omvat die geen mening hebben, algemene opmerkingen geven of zich sceptisch uitlaten. Een respondent van de laatste categorie antwoordde: “De klimaatverandering heeft een impact op de hele planeet. Het monetair beleid van de NBB en de ECB zal hier altijd in te kort schieten.” Tot slot werden thema’s in verband met de EU en het spaargeld (bv. lage rente) sporadisch vermeld.

6. Vierde thema: communicatie met het publiek

Communicatie: Vragen 3 en 4

- Vraag 3: Hoe kunnen de NBB en de ECB de voordelen van prijsstabiliteit en de risico's van een te hoge of te lage inflatie beter toelichten?

- Vraag 4: Wat kunnen wij doen om uw inzicht in onze beleidsbeslissingen en de impact ervan voor u te vergroten?

De antwoorden op beide vragen zijn weergegeven in Grafiek 4. De eerste vier antwoordcategorieën hebben betrekking op strategieën om de communicatie te verbeteren: ‘Duidelijkere toelichting’, ‘Publieksbetrokkenheid (bv. meer voorlichting), meer aandacht voor ‘Transparantie’, en ‘Het publiek voorlichten’, bijvoorbeeld via presentaties op scholen.

Bij beide vragen stond ‘Toelichting geven’ bovenaan de lijst van de eerste vier antwoordcategorieën. Deze respondenten drongen er bij de centrale bank(en) op aan zich in eenvoudige taal tot het grote publiek te richten en concrete voorbeelden in hun communicatie te gebruiken. Zoals een respondent aangaf: “Praktische voorbeelden, en vooral het toelichten van de voor- en nadelen voor het dagelijks leven of het gemiddelde loon. De meeste mensen denken niet in abstracte economische modellen.”

De op een na hoogste categorie was ‘Publieksbetrokkenheid’. Gemiddeld een op de vijf respondenten riep op tot meer communicatie en interactie met het publiek. Enkele van die respondenten juichten het NBB Luistert-portaal in dit verband toe: “Door in discussie te gaan en te luisteren. Deze enquête is een goed voorbeeld van hoe het zou moeten.”

In mindere mate (minder dan 8 %) riepen respondenten op tot meer transparantie – ook uitgedrukt als eerlijkheid of openheid – in de communicatie van centrale banken.

Tot slot antwoordde respectievelijk 14 % en 6 % van de respondenten ‘Voorlichting’ op beide vragen. Verscheidene respondenten stelden voor dat de centrale banken de financiële basiskennis zouden kunnen vergroten door scholen te bezoeken of opleidingen aan te bieden: “Financiële onderwijsbewegingen organiseren regelmatig opleidingen, waaraan vertegenwoordigers van de NBB zouden kunnen deelnemen.”

De volgende drie antwoordcategorieën vormen samen een tweede groep: de kanalen via dewelke de centrale banken zouden moeten communiceren. Met een aandeel van 16 % en 22 % voor beide vragen is de belangrijkste antwoordcategorie communicatie via ‘Traditionele media’, zoals kranten, radio, tv, enz.

Vervolgens stelt 18 % van de respondenten voor digitale media te gebruiken om een breed publiek te bereiken. Respondenten noemden hier het gebruik van intuïtieve (YouTube) video's en het verspreiden van informatie via digitale middelen, zoals social media, webinars en de website. In alle leeftijdsgroepen was het aandeel van ‘digitale media’ het hoogst voor de jongere cohorten.

Tot slot verwees minder dan 10 % van de respondenten naar ‘Overige media’-kanalen, zoals e-newletters of andere periodieke verslagen.

Ongeveer een kwart van de respondenten werd ingedeeld in een resterende derde groep (‘Weet niet/Overige’). Sommige respondenten in deze gemengde groep hadden geen antwoord of waren tevreden met de huidige communicatiestrategie (bv.: “Ik vind dat jullie het goed doen! En bedankt.”). Tal van andere respondenten in deze groep zagen een gebrek aan financiële voorlichting op school (of een algemeen gebrek aan interesse) als een meer fundamentele reden waarom het publiek niet geïnformeerd is. Volgens hen zijn centrale banken niet noodzakelijk het best geplaatst om dit probleem op te lossen. Eén respondent antwoordde: “Ik denk dat beide instellingen voldoende doen. De bredere vraag naar meer economische en financiële geletterdheid moet worden beantwoord door de ministers van Onderwijs.”

7. Link naar de resultaten van de evaluatie van de strategie

Het resultaat van de evaluatie van de strategie, dat de ECB op 8 juli 2021 presenteerde, behandelt verschillende bezorgdheden die uit de analyse van de antwoorden naar voren komen. Ten eerste erkent de Raad van Bestuur dat “de opname van kosten voor eigen-woningbezit in het HICP een beter beeld zou geven van het inflatiepercentage dat relevant is voor huishoudens.” Aangezien deze opname een meerjarenproject behelst, zouden inflatiemaatstaven die initiële ramingen van de kosten voor eigen-woningbezit omvatten, intussen door de Raad van Bestuur in aanmerking worden genomen bij zijn monetairbeleidsbeoordelingen.

Ten tweede heeft de Raad van Bestuur besloten tot een alomvattend actieplan om overwegingen inzake klimaatverandering verder te integreren in zijn monetairbeleidsbeoordelingen en het operationeel kader voor het monetair beleid.

Ten derde zullen de traditionele communicatiekanalen voor monetair beleid worden aangevuld met meer toegankelijke, op het bredere publiek gerichte communicatie om “het inzicht van het publiek in en het vertrouwen in de acties van de ECB te vergroten.” Daarnaast is de Raad van Bestuur van plan om van voorlichtingsevenementen een structureel onderdeel te maken van de interactie van het Eurosysteem met het publiek. In diezelfde geest is de NBB van plan om een blog te lanceren en de webinars en de media-aanwezigheid van haar gouverneur en deskundigen voort te zetten.