Liquiditeit en solvabiliteit van het Belgische bedrijfsleven in de COVID-19-crisis: een beoordeling na de eerste golf

De crisis zet de financiële gezondheid van veel Belgische bedrijven onder druk.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Inleiding

De COVID-19-pandemie leidde tot een scherpe daling van de economische bedrijvigheid in België. Vele bedrijven werden gedwongen hun activiteiten op te schorten (of sterk terug te schroeven) wegens de gezondheidsmaatregelen van de overheid, de verstoringen in de aanbodketen of de verzwakking van de vraag naar hun producten en diensten. Ondanks de daling van de omzet blijven de financiële verplichtingen (bijvoorbeeld jegens leveranciers, werknemers, de belastingdiensten, enz.) grotendeels bestaan, waardoor de liquiditeitsbuffers van de bedrijven afnemen. Bovendien dreigen de aantasting van het eigen vermogen en de toegenomen schuldenlast de liquiditeitsstress te doen omslaan in een solvabiliteitsprobleem. Door de uitzonderlijke en onverwachte aard van de schok hebben vele bedrijven hiermee te kampen.

Om een beter beeld te krijgen van de economische omvang van die risico’s, heeft de NBB – net zoals andere centrale banken en internationale beleidsinstellingen – een uitgebreid toezichtskader uitgewerkt om de liquiditeits- en solvabiliteitsproblemen van Belgische niet-financiële ondernemingen in te schatten. Het doel van dat kader is drieledig. Ten eerste is het de bedoeling de combinaties van liquiditeits- en solvabiliteitsrisico’s in de reële economie te kwantificeren. Ten tweede is het kader bedoeld om relevante indicatoren te verstrekken aan de overheid bij het ontwerpen en meten van steunmaatregelen (en een ex post-beoordeling van het beleid te verrichten). Ten derde dient het kader de gevolgen voor de stabiliteit van de financiële sector na te gaan. Hoewel de NBB dat kader voortdurend bijwerkt en uitbreidt, beoogt dit artikel een tussentijdse samenvatting te geven van de tot dusver uitgevoerde analyses.

Hoe groot is het liquiditeitsprobleem

Het in dit artikel toegelichte kader spitst zich toe op de kaspositie van de bedrijven als de belangrijkste indicator van liquiditeitsstress. Meer bepaald verschaft het een raming van het kassaldo dat een individueel bedrijf ter beschikking heeft nadat het heeft voldaan aan alle bedrijfskosten (bv. arbeidskosten, intermediaire inputs/diensten, huur, enz.), rentebetalingen, belastingen, schuldaflossingen, enz. Een bedrijf waarvan het kassaldo afneemt, wordt gemarkeerd als een bedrijf dat een ‘cash drain’ onderging. Bovendien wordt aangenomen dat een onderneming een ‘kastekort’ heeft als die cash drain zo groot is dat het kassaldo negatief wordt. Het bestaan van een kastekort houdt niet in dat het bedrijf failliet is. Het betekent dat het bedrijf momenteel onvoldoende contant geld ter beschikking heeft om aan zijn huidige financiële verplichtingen te voldoen (bv. leveranciers, verhuurders, enz. betalen) en betalingsuitstel en/of een aanvullende financiering moet aanvragen. Om die concepten te kwantificeren, maken we gebruik van een uitgebreide reeks van gedetailleerde vertrouwelijke databases. Wegens een vertraagde beschikbaarheid van gegevens gelden onze resultaten tot september 2020.

Het linkerpaneel van Grafiek 1 geeft, op maandbasis, het aandeel weer van de bedrijven die zonder beleidsmaatregelen een kastekort zouden vertonen. In de figuur wordt een onderscheid gemaakt tussen het marginale kastekort als gevolg van de COVID-19-crisis (in het oranje) en het hypothetische kastekort dat zonder de crisis zou zijn opgetekend (in het blauw). Volgens het laatste scenario geeft Grafiek 1 te zien dat ongeveer 5 % van het totale aantal bedrijven met een kastekort zal kampen, ongeacht de COVID-19-crisis. Door de pandemie heeft nog eens 20 % van de bedrijven zoveel geld aan hun kasmiddelen onttrokken dat ze behoefte hebben aan extra liquiditeit (in september 2020). Die kasproblemen namen in de loop van maart en april zeer snel toe en vlakten af gedurende de zomer. Daarbij valt op te merken dat een behoefte aan liquide middelen een zeer nauwe indicator is van liquiditeitsstress. Die indicator laat bedrijven buiten beschouwing waarvoor de liquiditeit krap is, maar nog altijd toereikend om aan de huidige verplichtingen te voldoen. Terwijl de figuur aan de linkerzijde daarover geen uitsluitsel geeft, blijkt uit het rechterpaneel van Grafiek 1 dat in september 2020, iets meer dan 90 % van de bedrijven – bij ontstentenis van beleidsmaatregelen – ten minste eenmaal tijdens de beschouwde periode moest terugvallen op hun kasreserves van vóór de pandemie. Iets meer dan 80 % van de bedrijven zou na twee maanden crisis reeds de reserves hebben opgebruikt. Kwantitatief gezien loopt het totale liquiditeitstekort ten gevolge van COVID-19 op tot € 28,2 miljard in september 2020, waarvan € 15,6 miljard leidt tot een feitelijk kastekort.

De invloed van beleidsondersteuning

De Belgische overheid heeft snel doorslaggevende maatregelen genomen om het liquiditeitstekort van de niet-financiële ondernemingen te verlichten, en voerde de inspanningen op naarmate de pandemie vorderde. In dit artikel wordt nagegaan in hoeverre dat optreden een effect heeft gehad op het kastekort van de bedrijven. Ter vereenvoudiging beperken we de analyse tot drie pakketten crisismaatregelen: (a) maatregelen voor de financiële sector, (b) rechtstreekse overdrachten en (c) begrotingsmaatregelen. De eerste categorie steunmaatregelen omvat een schuldmoratorium (dat is een uitstel van terugbetaling voor bedrijfsleningen) en leningen met staatsgarantie. Ten tweede worden drie soorten overdrachten van de overheid besproken: het beroep op tijdelijke werkloosheid, hinderpremies (waarvoor bedrijven in aanmerking komen als ze wettelijk verplicht waren hun activiteiten op te schorten) en compensatiepremies (waarvoor bedrijven in aanmerking komen als ze konden openblijven maar hun bedrijfsactiviteiten aanzienlijk zagen teruglopen). Ten slotte behandelen we drie types begrotingsmaatregelen: de toegenomen aftrekbaarheid van investeringen, een verlaagde bedrijfsvoorheffing en een ‘carry-back’-belastingstelsel (dat de bedrijven in staat stelt hun geleden COVID-19-verliezen te compenseren met de belastbare winsten van het voorgaande begrotingsjaar).

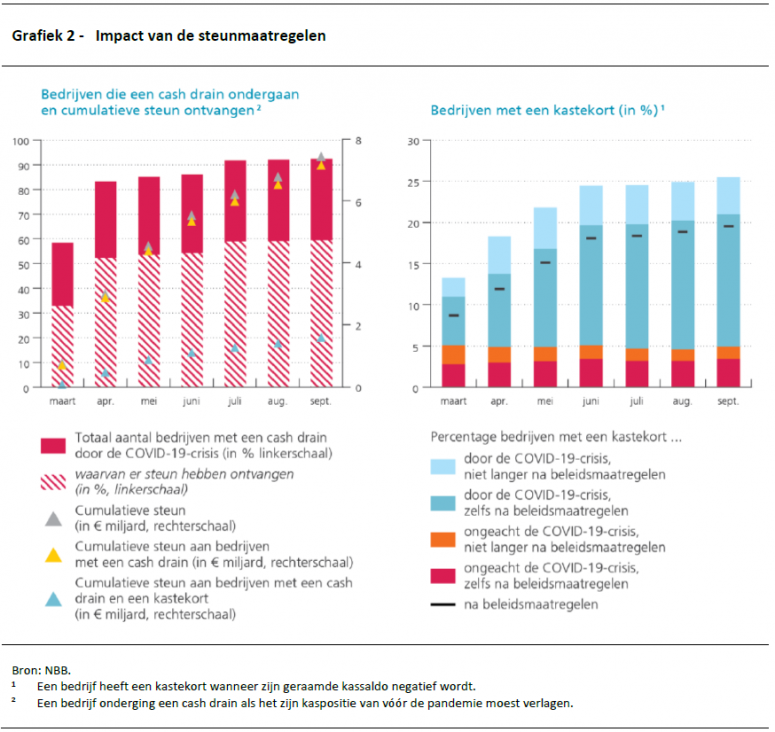

Uit het eerste paneel van Grafiek 2 blijkt dat tegen eind september 2020 € 7 miljard beleidssteun was verleend aan de beschouwde ondernemingspopulatie (grijze merktekens). Belangrijk is dat uit het geringe verschil tussen de grijze en gele merktekens blijkt dat vrijwel al die steun toeviel aan bedrijven die daadwerkelijk een cash drain ondergingen. Dit komt uiteraard doordat de meeste steunmaatregelen als voorwaarde stellen dat het bedrijf negatief wordt beïnvloed door de COVID-19-crisis. Het wekt geen verbazing dat slechts een bescheiden deel van de totale steun toevalt aan bedrijven met een kastekort (blauwe merktekens), aangezien geen van de bestudeerde steunmaatregelen vereisen dat het bedrijf daadwerkelijk met zo’n liquiditeitstekort te kampen heeft. Hoewel ten slotte 90 % van de beschouwde ondernemingen een cash drain had ondergaan tegen september (rode balken), profiteerden ongeveer twee van de drie bedrijven met een cash drain rechtstreeks van (ten minste één type van) steunmaatregelen (lichtrode deel).

Het tweede paneel van Grafiek 2 kwantificeert het aandeel van de bedrijven die niet langer onvoldoende middelen ter beschikking hebben na te zijn ondersteund door beleidsmaatregelen. Terwijl de COVID-19-crisis een acuut kastekort veroorzaakte bij 20 % van de bedrijven in september 2020 (blauwe balken), heeft 15 % ervan nog altijd een tekort aan contant geld na beleidssteun te hebben ontvangen. Dit aandeel van Belgische ondernemingen met onvoldoende middelen sluit nauw aan bij dat in de buurlanden Frankrijk (16,1 %) en Nederland (17,0 %).

Het grootste deel van de geanalyseerde maatregelen blijken in het begin van de crisis een gunstig effect te hebben (wat de snelheid van de genomen maatregelen onderstreept), dat gedurende de zomer aanhoudt. Bovendien biedt de beleidssteun slechts in geringe mate een oplossing voor het kastekort van bedrijven die ook zonder de COVID-19-crisis liquiditeitstekorten zouden hebben ontwikkeld (rode balken). Dat komt omdat die bedrijven ofwel verhoudingsgewijs minder steun ontvangen (aangezien ze niet in aanmerking komen) ofwel een te groot liquiditeitstekort hebben opgebouwd dat niet kan worden gedempt door de in het kader van de COVID-19-crisis ter beschikking gestelde bijstand.

Wie heeft welk type steun ontvangen?

Hierna wordt aangetoond dat het beroep op technische werkloosheid de liquiditeitsstress over het geheel genomen verlichtte. De hinderpremies verlichtten grotendeels de liquiditeitsproblemen van de kleine bedrijven, terwijl de bijstand van de financiële sector (hoofzakelijk via schuldmoratoria) vooral de grotere bedrijven ondersteunde. Hoewel we aantonen dat - gemiddeld beschouwd - de beleidsmaatregelen onevenredig de liquiditeitsstress temperden in de bedrijfstakken die het zwaarst werden getroffen, rest de vraag of die steunmaatregelen ten goede kwamen aan de ‘juiste’ bedrijven in de branches. Meer bepaald zou een beleidsmaker met budgettaire limieten ernaar moeten streven bedrijven te ondersteunen die (a) door de pandemie niet meer over contant geld beschikken en (b) bedrijfsmodellen hebben die levensvatbaar zijn na de COVID-19-crisis. Het eerste criterium betekent dat de schaarse middelen moeten worden gericht op bedrijven met een cash drain die toe te schrijven is aan de pandemie (en die geen liquiditeitsbehoeften aanvullen die vóór/ongeacht de crisis bestonden). De tweede doelstelling zou enige mate van ‘creatieve destructie’ mogelijk moeten maken, zodat bedrijven met ‘niet-levensvatbare’ bedrijfsmodellen ofwel worden gereorganiseerd ofwel worden vereffend. In hoeverre voldoen de beleidsmaatregelen gedurende de eerste golf aan die twee criteria?

Uit het artikel blijkt dat hinderpremies/compensatiepremies soms terechtkomen bij bedrijven die ze niet nodig hebben. Het is een brute kracht beleidsmaatregel die de bedrijven overeind tracht te houden, ongeacht of de begunstigde levensvatbaar is en of deze feitelijk een liquiditeitsinjectie nodig heeft. Hoewel er voor dergelijke maatregelen goede argumenten bestaan (het vermijden van verstoringen in de aanbodketens, domino-effecten in de kredietportefeuilles van de banken en een daling van de vraag als gevolg van de hoge werkloosheid), kunnen extra voorwaarden geboden zijn. Omgekeerd worden leningen met staatsgarantie en schuldmoratoria onevenredig toegekend aan bedrijven die contant geld nodig hebben wegens de COVID-19-crisis. Deze bevinding vloeit uiteraard voort uit het feit dat ze voldoen aan de criteria, aangezien ze enkel geldt voor bedrijven met betalingsproblemen die duidelijk aan de COVID-19-crisis te wijten zijn. Bovendien wordt het volume schuldmoratoria en leningen met staatsgarantie asymmetrisch verstrekt aan winstgevende en productieve bedrijven in elke bedrijfstak. Ten slotte schatten we dat 2 % van het totale aantal ondernemingen (ongeveer 8 000 bedrijven) in 2020 winstgevend wordt, enkel dankzij de combinatie van belastingvrijstellingen, premies en een vlotter beroep op tijdelijke werkloosheid.

Banken: (voorzichtige) kredietgevers in eerste instantie

In Grafiek 2 worden zowel leningen met staatsgarantie als schuldmoratoria ingedeeld bij de beleidsmatig gecoördineerde steunpakketten vanwege de banksector. Krediet dat via de normale financiële intermediatie is verkregen bij banken, wordt niet beschouwd als een steunregeling. De vraag rest in hoeverre die marktgebaseerde (in tegenstelling tot beleidsmatig gecoördineerde) financiële intermediatie de liquiditeitsproblemen van de bedrijven heeft verlicht. Die vraag is belangrijk, aangezien er ingrijpende beleidsmaatregelen werden genomen om de banksector in staat te stellen die rol te vervullen, bijvoorbeeld monetairbeleidsmaatregelen en macroprudentiële ingrepen via een versoepeling van de volledige Pijler 2‑aanbevelingsbuffer, de kapitaalconserveringsbuffer en de anticyclische kapitaalbuffer.

Uit Grafiek 3 blijkt dat de Belgische banksector de liquiditeitstekorten van de bedrijven op twee manieren heeft getemperd. Ten eerste op een passieve wijze, via opnemingen van vóór de pandemie toegestane kredieten door hoofdzakelijk grote niet-financiële ondernemingen. Tegen eind april 2020 zou nog eens 5 % van de Belgische bedrijven een kastekort hebben vertoond indien ze niet intensief gebruik hadden kunnen maken van kredietlimieten van vóór de pandemie. Op te merken valt dat dergelijke opnemingen van toegestane kredieten tijdens de COVID-19-crisis niet specifiek voor België gelden. Ten tweede leverden de banken een bijdrage door de toegestane bedragen te verhogen. Tegen eind september 2020 heeft nog eens 5 % van de bedrijven een kastekort afgewend door kredietlijnen uit te breiden en vervolgens gebruik te maken van uitgebreide/nieuwe toegestane lijnen. Die effecten kwamen al tot uiting in maart en – tot op zekere hoogte – april, en kwamen daarna tot stilstand.

Blijkbaar maakten vooral grotere ondernemingen in ruime mate gebruik van toegestane kredietlijnen om hun behoeften aan liquide middelen te vervullen (verhoudingsgewijs meer dan kleinere bedrijven). De onderliggende heterogeniteit tussen de sectoren wordt grondiger onderzocht in het rechterpaneel. Hieruit blijkt dat de verwerkende nijverheid, de bouwnijverheid en de detailhandel onevenredig veel kredietlijnen van vóór de pandemie benutten. Vóór de pandemie meldden de bedrijven uit die bedrijfstakken doorgaans lagere aanwendingspercentages dan die uit andere branches. Als dusdanig waren die bedrijven minder geneigd hun kredietlijnen uit te putten dan andere bedrijven.

Ondanks die bevindingen op basis van gegevens uit de Centrale voor kredieten aan ondernemingen, stellen we vast dat de risicograad van de door Belgische banken verstrekte bedrijfsleningen niet noemenswaardig lijkt te zijn gestegen tijdens de eerste golf van de pandemie. Het aandeel van de bedrijven met een kans op wanbetaling van meer dan 5 % nam tussen februari en september 2020 nauwelijks toe, namelijk van 12 % tot 13 %. Bovendien bleef het aandeel van de leningen met hoog risico (met een kans op wanbetaling van 20 % of meer) en van de niet-renderende leningen (waaraan een kans op wanbetaling van 100 % wordt toegekend) stabiel tijdens deze referentieperiode.

Onopgeloste solvabiliteitsproblemen

De door de COVID-19-crisis veroorzaakte verliezen hebben het eigen vermogen van vele bedrijven in de meeste getroffen bedrijfstakken ernstig aangetast. Een aanvulling van hun kasreserves zou hun schuldenlast aanzienlijk verhogen bij gebrek aan alternatieve financieringsbronnen, zoals financiering binnen de groep. Uit onze kwantitatieve resultaten blijkt dat 21 % van de bedrijven tegen eind september 2020 een negatief eigen vermogen zou hebben indien ze hun liquiditeitsbehoeften met schuld zouden financieren. Dat is 7 procentpunt meer dan de ex ante-situatie die in de meest recente gegevens over de jaarrekeningen is weerspiegeld. Bovendien wordt die impact nauwelijks verlicht door de steunmaatregelen, die werden uitgewerkt om de liquiditeit van de bedrijven te herstellen zonder daarbij de solvabiliteit aan te pakken.

Zelfs vóór de aanvang van de COVID-19-crisis werden de meeste ondernemingen met structurele verliezen (dat zijn bedrijven met structureel negatieve winsten of winsten die aanhoudend te laag zijn om hun financiële lasten te dekken) gekenmerkt door een verhouding tussen schulden en activa van meer dan 1 (wat betekent dat hun eigen middelen volledig werden opgebruikt om de gecumuleerde verliezen goed te maken). Eén belangrijk gevolg van de huidige crisis is echter dat zelfs bedrijven die in de voorgaande jaren gewoonlijk winstgevend waren en die momenteel een omvangrijke extra financiering nodig hebben om hun liquiditeitstekort op te vangen, niet in staat zouden zijn om nog meer schulden aan te gaan, omdat ze onvoldoende activa in onderpand kunnen geven, wat hen insolvabel zou maken ingeval ze in gebreke blijven. Voorts tonen we aan dat vele van de desbetreffende bedrijven behoefte zouden hebben aan een financiering op middellange of lange termijn om de schok van de crisis op te vangen.

Beleidsimplicaties

Samengevat wijst onze analyse op een niet te verwaarlozen toename van het solvabiliteitsrisico. Belangrijk is dat zelfs winstgevende bedrijven met een solide balans vóór de pandemie niet immuun zijn voor dat probleem en naar een faillissement zouden kunnen afglijden mochten ze geen extra financiering verkrijgen. Het is dan ook zeer waarschijnlijk dat een groot deel van de Belgische bedrijven in de herstelperiode eerst onder druk zullen staan om de schulden af te bouwen. Dit kan negatieve gevolgen hebben voor hun vermogen om investeringsplannen uit te voeren, wat de productiviteit en de groei doet afnemen. Tegen die achtergrond en in het licht van de tweede golf van de pandemie, zou de aandacht van het beleid geleidelijk moeten verschuiven van het vrijwaren van de liquiditeit van de bedrijven naar het handhaven van hun solvabiliteit. Het doel zou moeten zijn, als dat passend is, een schuldherstructurering te waarborgen en/of toegang te verlenen tot een externe financiering op lange termijn die ze nodig zouden kunnen hebben om hun activiteiten voort te zetten, alsook voor hun toekomstige ontwikkeling.

Om het herstel effectief te begeleiden, zou het momenteel gevoerde beleid om de toegang tot krediet te vergemakkelijken, gepaard moeten gaan met verbeterde instrumenten voor financiering (op lange termijn) via aandelen. In de Belgische context is het echter niet voor de hand liggend effectieve aandeleninstrumenten te vinden, met name voor kmo’s waarvan de eigenaars vaak terughoudend staan tegenover extern mede-eigendom. Alternatieve financieringsconstructies en instrumenten zoals achtergestelde leningen op lange termijn, kunnen worden overwogen ter versteviging van de solvabiliteit van levensvatbare bedrijven en om hen in staat te stellen verder te investeren en te groeien. In dat opzicht vormen de onlangs door de gewestregeringen genomen initiatieven om het kredietverleningsvermogen van hun investeringsmaatschappijen te verhogen, een eerste stap in die richting. Om bovendien beleggingen in aandelen te stimuleren, zou de huidige regeling van de notionele interestaftrek kunnen worden herzien.

Ten slotte is er uit economisch oogpunt ruimte voor een meer discretionaire benadering om een doeltreffend gebruik te waarborgen van overheidsmiddelen ter ondersteuning van bedrijven: enerzijds moet worden vermeden dat reële en financiële middelen worden verstrekt aan niet-levensvatbare bedrijven, een verschijnsel dat bekendstaat als ‘zombificatie’. Anderzijds dienen levensvatbare bedrijven te worden ondersteund die niet de benodigde middelen kunnen verkrijgen via andere financieringskanalen, zoals de traditionele bancaire kredietverlening, wegens een potentiële overmatige schuldenlast. De steun zou ook zodanig kunnen worden toegekend dat deze groter uitvalt voor bedrijven die extra kapitaal injecteren en voor ondernemingen met bedrijfsplannen die verankerd zijn in het ‘nieuwe normaal’. Dergelijke ‘slimme voorwaarden’ – die de steun koppelen aan stappen die de veerkracht op lange termijn van de bedrijven verstevigen, zoals de invoering van nieuwe bedrijfsprocessen of digitalisering – kunnen een middel zijn om de activiteit in stand te houden, terwijl ze de vooruitzichten van de bedrijven voor de toekomst verbeteren.