In het oog van de storm: de pandemie, de gezinnen en hun financiële situatie

Sommige categorieën van gezinnen hadden uit financieel oogpunt meer te lijden onder de gezondheidscrisis, en leden een inkomens- en vermogensverlies. Welke gezinnen werden het zwaarst getroffen? Welke invloed zou de crisis hebben gehad zonder compenserende maatregelen?

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Over het geheel genomen is de financiële situatie van de gezinnen in 2020 verbeterd tijdens de gezondheidscrisis. Op het eerste gezicht lijkt dat in tegenspraak met het beeld dat wij ons vormen van een crisis, maar de COVID-19-crisis had bijzondere kenmerken. Ten eerste verklaart het gebrek aan consumptiemogelijkheden (waarvoor in de daaropvolgende maanden geen volledige inhaalbeweging plaatsvond) dat het vermogen van de Belgische bevolking als geheel toenam. Vervolgens heeft het gerichte karakter van de steunmaatregelen voor de huishoudens en de zwaarst getroffen bedrijfstakken de geleden verliezen kunnen beperken. Niettemin is het nu ook duidelijk dat bepaalde categorieën van personen onder de crisis te lijden hadden en hun vermogen zagen afnemen.

In 2020 hadden bepaalde groepen werknemers sterker te kampen met een verlaging van hun gewerkte uren en ondergingen ze bijgevolg een aanzienlijk inkomensverlies: het ging om laaggeschoolden, vrouwen, zelfstandigen en werknemers uit de bedrijfstakken die het meest door sluitingen werden getroffen (horeca, detailhandel, diensten aan personen, recreatie).

De compenserende maatregelen van de overheid hielpen evenwel de schok bij de gezinnen temperen: vervangingsuitkeringen voor de zelfstandigen die hun activiteit moesten stopzetten en tijdelijke werkloosheidsuitkeringen voor de werknemers voor wie telewerk onmogelijk was of wier bedrijfstak werd gesloten.

Op basis van die feiten rijzen er twee soorten vragen: (1) Is het dankzij de enquêtegegevens mogelijk de zwaarst getroffen categorieën van gezinnen te preciseren en de impact van de crisis op hun vermogen, inkomen en consumptie te kwantificeren? (2) Wat zou de omvang van de schok zijn geweest zonder de compenserende maatregelen?

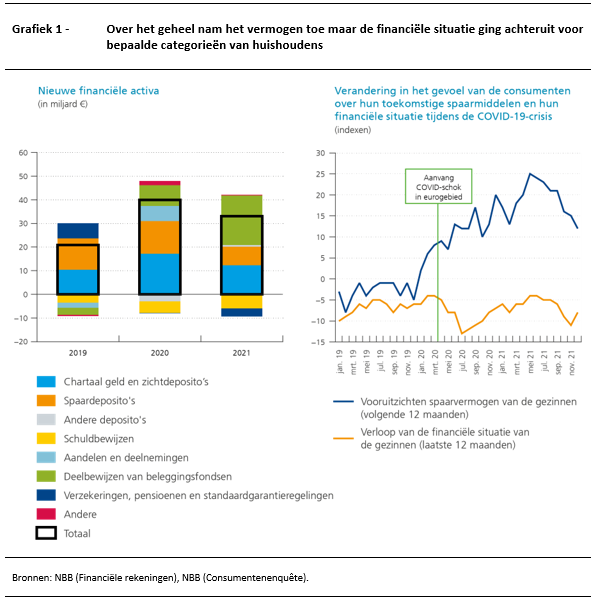

EEN A PRIORI GUNSTIG OVERZICHT …

Tijdens de pandemie hebben de gezinnen als geheel meer gespaard. De op zicht- en spaardeposito's gestorte bedragen namen gedurende de lockdowns immers fors toe (Grafiek 1 – links), aangezien er tijdens die periodes minder of zelfs geen consumptiemogelijkheden waren voor bepaalde goederen en diensten. Voor sommige bevolkingsgroepen was het ook de bedoeling te sparen uit voorzorg omdat ze niet zeker waren hoelang de crisis zou duren, terwijl anderen kozen voor financiële beleggingen door aandelen en deelbewijzen van beleggingsfondsen aan te kopen.

De spaarneiging met het oog op de crisis kwam snel tot uiting in de verklaringen van de gezinnen. De spaarvooruitzichten waren vanaf januari 2020 opwaarts gericht (Grafiek 1 – rechts), terwijl de besmettingen met het coronavirus sterk toenamen in Azië en de Europese regeringen en media begonnen te verontrusten. De financiële situatie van de gezinnen, ten minste van sommige van hen, begon te verslechteren vanaf de invoering van de eerste lockdown in maart 2020.

Wie waren precies de gezinnen die onder de gezondheidscrisis te lijden hadden? In welke mate had die schok een weerslag op hun inkomen, hun vermogen en hun consumptie? Dat kunnen de enquêtegegevens ons leren.

… DAT UITEENLOPENDE SITUATIES VERHULT

Verscheidene factoren liggen ten grondslag aan de uiteenlopende impact van de COVID-19-crisis. De enquête naar het financiële gedrag van de gezinnen (in het Engels aangeduid met de afkorting HFCS), die in 2020-2021 plaatsvond, bevatte vragen over de ontwikkeling van het inkomen, het vermogen en de consumptie tijdens de periode van de pandemie, alsook over de weerslag van de crisis op de werkgelegenheid van de gezinsleden.

De meeste gezinnen die aan de enquête deelnamen, hebben geantwoord dat de crisis geen verandering had teweeggebracht in hun inkomen, hun vermogen of hun consumptie.

Voor het inkomen beloopt het percentage 78 %, terwijl 16 % van de gezinnen een daling van hun inkomsten meldde en 6 % gewag maakte van een stijging. Inkomensdalingen kwamen vaker voor bij gezinnen in het tweede en het derde kwintiel van de verdeling naar equivalent inkomen[1] (dat wil zeggen het voor de samenstelling van het gezin aangepaste inkomen), voor koppels met kinderen en voor gezinnen waarvan de referentiepersoon een zelfstandige activiteit uitoefende of op zoek was naar werk op het ogenblik van de enquête. Gezinnen met een hoger inkomen deelden daarentegen vaker mee dat hun vergoedingen tijdens die periode waren gestegen (Grafiek 2).

[1] Om die kwintielen te verkrijgen, delen wij de gezinnen in naar hun equivalent inkomen (dat is het totale inkomen dat wordt aangepast voor het aantal gezinsleden). We verdelen daarna de gezinnen in vijf vergelijkbare groepen (in aantal) volgens hun inkomensniveau. Elk van die groepen omvat dan 20 % van de Belgische gezinnen: de eerste groep (inkomenskwintiel I) bestaat uit de gezinnen met de laagste vergoedingen, terwijl de laatste groep (inkomen V) de 20 % gezinnen omvat die de hogere inkomens ontvangen.

De invloed op de consumptie was meer uitgesproken door de beperking van de bewegingsvrijheid en de sluiting van activiteiten tijdens de lockdowns. Net als voor het inkomen doen zich uiteenlopende situaties voor. De gezinnen met een hoger equivalent inkomen maakten vaker gewag van een vermindering van hun consumptie (Grafiek 3 – links). Dit valt deels te verklaren door verschillen in de consumptiekorf De meer vermogende huishoudens spenderen doorgaans een groter deel aan discretionaire uitgaven in de economische sectoren die tijdens de crisis gesloten of ingeperkt waren (horeca, reizen, …). De consumptieve bestedingen stegen daarentegen voor 20 % van de gezinnen waarvan de referentiepersoon werkloos of inactief was (met uitzondering van gepensioneerden). Ze zijn ook vaker toegenomen bij de gezinnen met kinderen.

De gecombineerde ontwikkeling van het inkomen en de consumptie zou een invloed hebben uitgeoefend op het vermogen. Meer dan 10 % van de gezinnen deelde mee dat hun vermogen tijdens de crisis was teruggelopen. De daling zou sterker zijn geweest voor de armste gezinnen. Evenzo gaven koppels met kinderen en gezinnen waarvan de referentiepersoon op zoek was naar werk of niet op de arbeidsmarkt actief was (met uitzondering van gepensioneerden) vaker te kennen dat hun vermogen was gedaald. De rijkste gezinnen meldden daarentegen in ruimere mate dat het was gestegen.

Uit een empirische analyse die berust op de verschillende kenmerken van de gezinnen om de ontwikkeling van het inkomen te duiden, blijkt het belang van het activiteitsstatuut van het gezin, alsook van het opleidingsniveau, als verklarende factoren voor de heterogene effecten van de crisis. Vergeleken met de gezinnen waarvan de referentiepersoon met pensioen was, liepen die waarvan het gezinshoofd een zelfstandige activiteit uitoefende of werkloos was, een veel grotere kans een inkomensverlies te lijden (zevenmaal meer voor de zelfstandigen, bijna vijfmaal meer voor de werkzoekenden), zodra de overige kenmerken van het gezin in aanmerking worden genomen (leeftijd, opleiding, aantal kinderen, inkomens- en vermogensniveau, …). De kans op inkomensverlies was ook sterker voor de gezinnen waarvan de referentiepersoon in een onderneming werkte. Evenzo kon worden vastgesteld dat wanneer ten minste één gezinslid werkte (als loontrekkende of zelfstandige) in een van de meest kwetsbare sectoren tijdens de crisis[2], het gezin 50 % meer risico liep op een daling van het inkomen dan indien geen enkel gezinslid in een van die sectoren werkte (na controle voor de overige kenmerken van het gezin).

Voor de gezinnen waarvan de referentiepersoon over een universitair diploma beschikte, was de kans dat ze gewag maakten van een daling van het inkomen daarentegen kleiner dan voor de gezinnen waarvan de referentiepersoon geen diploma van het secundair onderwijs had behaald.

Het welvaartsniveau leek geen specifieke invloed te hebben op de kans dat het inkomen tijdens de crisis verandert, zodra de andere kenmerken van het gezin in aanmerking worden genomen. Het gezinsinkomen, daarentegen, lijkt het ‘risico’ op een stijging van het inkomen zelf te beïnvloeden (die stijging is waarschijnlijker voor de gezinnen die vóór de crisis hogere bezoldigingen ontvingen). Voor de jongste gezinnen is het ook waarschijnlijker dat ze een inkomensstijging melden, wanneer de andere variabelen in aanmerking worden genomen.

Het inkomensniveau vóór de crisis zou eveneens een invloed hebben gehad op het verloop van de consumptie: het is waarschijnlijker dat de gezinnen met een hoger inkomen een daling van hun consumptie melden, wat de invloed van de discretionaire uitgaven bevestigt. De gezinnen met hoger geschoolde gezinsleden zouden hun consumptie ook vaker hebben verminderd. Samen met het geringere risico op een verlaging van het inkomen, wijst dit erop dat de gezinnen met de hoogste scholing en die met een hoger inkomen, ‘gedwongen’ waren te sparen, wat kan hebben bijgedragen tot een toename van hun vermogen.

De empirische analyse van de variabelen die tot een stijging van het vermogen kunnen bijdragen, lijkt die bewering te bevestigen: de gezinnen die in 2019 over een comfortabeler inkomen en een diploma van het secundair of tertiair onderwijs beschikten, maken meer kans hun nettovermogen te hebben verhoogd.

Een van de mechanismen die de ontwikkeling van het inkomen kan verklaren, zou zijn dat de betrokkene, zelfs tijdelijk gedurende de pandemie, zijn of haar baan verliest (als loontrekkende of zelfstandige). Onze analyse brengt verscheidene kenmerken aan het licht die de kansen verhogen dat iemand zich (althans tijdelijk) in die situatie bevond tijdens de crisis: een baan in een van de kwetsbare bedrijfstakken en het opleidingsniveau (dat zeer vaak samenhangt met de mogelijkheid om te telewerken). De kans om zijn baan te verliezen lag ook hoger voor de gezinnen waarvan de referentiepersoon werkzaam was (en nog hoger indien deze een zelfstandige activiteit uitoefende) en tussen 16 en 54 jaar oud (dan in gezinnen waarvan de referentiepersoon 55 jaar of ouder was).

Die analyse lijkt het belang te bevestigen van het activiteitsstatuut, het scholingsniveau en de bedrijfstak om de uiteenlopende effecten te verklaren die de crisis had op de verschillende categorieën van gezinnen. Het inkomensniveau lijkt ook sterk gecorreleerd te zijn met de toename van het vermogen.

De uitbreiding van de regeling voor tijdelijke werkloosheid hielp de gevolgen van de crisis voor de gezinnen temperen

In België, en in tal van andere Europese landen, werden op het behoud van de werkgelegenheid gerichte beleidsmaatregelen uitgebreid of ingevoerd om de effecten van de crisis in te perken. In mei 2020, toen die maatregelen het meest werden toegepast, omvatten ze 1,15 miljoen werknemers in België en 28,6 miljoen werknemers in de Europese Unie.

De maatregelen om de werkgelegenheid te behouden, kunnen verschillende vormen aannemen, zoals loonsubsidies voor de ondernemingen om de loonkosten te verlichten, of aan de werknemers betaalde compensaties voor niet-gewerkte uren, onder meer tijdens een volledige – maar tijdelijke – stopzetting van de activiteit. Die compensaties kunnen geheel of gedeeltelijk worden uitbetaald door de werkgever of de overheidssector.

De toegangsvoorwaarden en de generositeit van de maatregelen ter handhaving van de werkgelegenheid werden snel aangepast om de crisis op te vangen. In België stegen de vergoedingen voor tijdelijke werkloosheid, werd de bedrijfsvoorheffing op die tegemoetkomingen verlaagd, en hadden de werknemers wier activiteit werd teruggeschroefd recht op een toeslag per dag tijdelijke werkloosheid wegens overmacht.

Welke invloed had de uitbreiding van de tijdelijke werkloosheidsheidsmaatregelen in België? Om die vraag te beantwoorden, hanteren we een benadering op basis van een model met heterogene subjecten. In dat model wordt tussen de gezinnen een onderscheid gemaakt op grond van hun vermogen (rijk of arm) en hun werkgelegenhedsstatuut (werknemer, werkloze of tijdelijk werkloze wegens overmacht). Wanneer de pandemie uitbreekt en er bepaalde beperkingen op de economische bedrijvigheid worden opgelegd, heeft de overheid de mogelijkheid beleidsmaatregelen te activeren om de werkgelegenheid te handhaven.

Wij beschouwen twee scenario's. In een eerste scenario – met als doel de situatie weer te geven die zich daadwerkelijk voordeed bij de crisis in België – neemt de overheid maatregelen om de werkgelegenheid te handhaven. In het tweede worden die maatregelen niet uitgevoerd. Het verschil tussen de voorspellingen van ons model in de twee scenario's stelt ons in staat de impact van die maatregelen te beoordelen.

Ons model stelt dat de maatregelen ter handhaving van de werkgelegenheid het mogelijk maakten een forse stijging van de werkloosheid te voorkomen, de onmiddellijke gevolgen van de crisis voor de bedrijvigheid te verzachten en het economische herstel te ondersteunen. Algemeen beschouwd beschrijven verscheidene in ons artikel vermelde studies soortgelijke effecten voor andere maatregelen ter handhaving van de werkgelegenheid die in andere landen werden uitgevoerd.

De gezinnen die recht hebben op uitkeringen voor tijdelijke werkloosheid wegens overmacht waren de voornaamste begunstigden van de beleidsmaatregelen om de werkgelegenheid te handhaven. Zonder die maatregelen zouden zij een veel groter risico hebben gelopen om hun werk te verliezen en hadden ze geen relatief genereuzere uitkeringen kunnen genieten. Voor de armste gezinnen zou de weerslag van de pandemie op hun inkomen, hun consumptie en hun spaargeld dubbel zo groot zijn geweest (Grafiek 4).

Sommige andere gezinnen, waarvan de gezinsleden aan het werk of werkloos waren om redenen die losstaan van de pandemie, hebben ook onrechtstreeks geprofiteerd van de effecten van de steunmaatregelen. De maatregelen die het behoud van de werkgelegenheid bevorderen, konden een forse stijging van het aantal werkzoekenden voorkomen. Zo’n stijging zou de onderlinge concurrentie hebben verhoogd en zou een ongunstige invloed hebben gehad op hun kansen om werk te vinden. Dankzij hun gunstige invloed op de economische bedrijvigheid hebben de genomen maatregelen ook het banenverlies beperkt.

[2] De volgende sectoren worden als kwetsbaar gedefinieerd, naargelang van de impact die de pandemie had op hun werkgelegenheidspeil: groot- en kleinhandel; verschaffen van accommodatie en maaltijden; administratieve en ondersteunende diensten; kunst, amusement en recreatie; en overige diensten.

Ondanks de gunstige invloed van de maatregelen ter handhaving van de werkgelegenheid, is het belangrijk erop te wijzen dat de gevolgen van de crisis zeer groot waren voor bepaalde gezinnen. De armsten onder hen die hun werk kort voor of tijdens de pandemie verloren, werden het sterkst getroffen, als gevolg van een verslechtering van hun werkgelegenheidsvooruitzichten tijdens de pandemie en van ontoereikende spaarbuffers om zich tegen een lange periode van werkloosheid te beschermen. Daarentegen ondervonden de gezinnen die tijdelijke werkloosheid genoten, eveneens een sterke daling van hun inkomen, consumptie en spaargeld.

Het benadrukken van de ongelijke gevolgen van de gezondheidscrisis is voor de verschillende bevolkingsgroepen des te belangrijker tegen de huidige achtergrond van een versnelde stijging van de consumptieprijzen, die voor de gezinnen nieuwe uitdagingen creëert. Met name voor wie tijdens de pandemie een inkomens- en vermogensverlies heeft geleden, betekent de forse toename van de kosten van levensonderhoud, die wordt aangewakkerd door de stijging van de energieprijzen, een nieuwe schok. Deze schok zou een negatieve invloed kunnen hebben op hun financiën en eventueel op de aflossing van hun schulden.