Het Belgische begrotingskader: wat is goed en wat kan beter?

In het licht van de impact die de COVID-19-crisis heeft op de overheidsfinanciën, is het van belang om na te gaan welke aspecten van het Belgisch begrotingskader goed werken en welke vatbaar zijn voor verbetering.

Vanaf 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Een sterke begrotingsimpuls heeft er tijdens de COVID-19-crisis voor gezorgd dat de economische bedrijvigheid werd ondersteund en dat deze zich daarna kan beginnen te herstellen. De keerzijde hiervan is een forse toename van de begrotingstekorten en van de overheidsschuld. Deze zullen na de crisis moeten worden teruggedrongen. Hierdoor komt het begrotingsbeleid op de voorgrond als een cruciaal onderdeel van het macro-economisch beleid dat stabiliteit en groei moet bevorderen. Goed ontworpen begrotingskaders kunnen hieraan een belangrijke bijdrage leveren, maar ook aan het verhogen van de efficiëntie van de overheid.

In dit artikel wordt nagegaan welke aspecten van het Belgische begrotingskader performant zijn en welke kunnen worden verbeterd, onder meer aan de hand van de best practices in andere landen van het eurogebied. Hierbij kon gebruik worden gemaakt van informatie uit een enquête die begin 2020 in het kader van de Working Group on Public Finance (WGPF) van het Europees Stelsel van Centrale Banken (ESCB) bij de nationale centrale banken van de 27 EU-landen werd gehouden aan de hand van gedetailleerde vragenlijsten over de nationale begrotingskaders.

Begrotingskaders leveren een essentiële bijdrage tot een efficiënt begrotingsbeleid

Het begrotingsbeleid van de EU-landen wordt in belangrijke mate bepaald door een Europees kader dat erop gericht is de begrotingsdiscipline te bevorderen en ongewenste begrotingsresultaten te vermijden. Door de jaren heen is de overtuiging gegroeid dat de Europese regelgeving moet worden ondersteund door sterke en efficiënte nationale begrotingskaders. Deze laatste kunnen immers enerzijds worden beschouwd als een manier om de noodzakelijke omgeving voor het naleven van de Europese begrotingsregels te creëren, en anderzijds als een middel om het nationale ownership van deze regels te versterken.

Een begrotingskader wordt doorgaans omschreven als het geheel van de procedures, regels en instellingen die aan het gevoerde begrotingsbeleid ten grondslag liggen. In dit artikel wordt aandacht besteed aan vier belangrijke aspecten van de nationale begrotingskaders, namelijk de begrotingsprocedures, de begrotingsregels, onafhankelijke begrotingsinstellingen en samenwerking tussen de verschillende niveaus van de overheid. Deze kaders werden, parallel met de ontwikkeling van het Europese begrotingskader, sinds de creatie van de euro sterk uitgebouwd. Vooral na de financiële en economische crisis van 2008-2011 werden tegen de achtergrond van de versterking van de governance op Europees niveau enkele belangrijke initiatieven genomen om de nationale begrotingskaders te versterken.

Het Belgische begrotingskader beschikt over een aantal sterke punten …

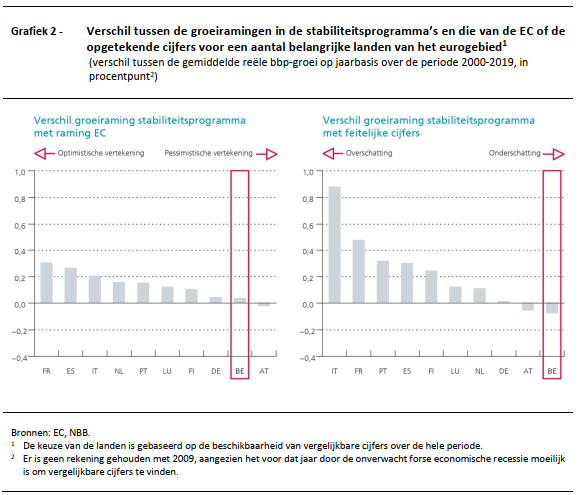

Voorzichtige en realistische macro-economische prognoses en begrotingsvooruitzichten vormen een hoeksteen van een performant nationaal begrotingskader. In België worden de macro-economische vooruitzichten die aan de begrotingsopmaak en -controle ten grondslag liggen, opgesteld door het Federaal Planbureau voor rekening van het Instituut voor de Nationale Rekeningen (INR). Uit een vergelijking van de groeivooruitzichten voor het eerstvolgende jaar, die worden gebruikt bij de opmaak van de stabiliteitsprogramma’s, over de periode 2000-2019 met de vooruitzichten van de EC, blijkt dat deze voor België gemiddeld beschouwd slechts in geringe mate afwijken en geen optimism bias vertonen. Bovendien sluiten deze vooruitzichten voor België nauw aan bij de opgetekende cijfers.

Voorts werd het Belgische begrotingskader in de loop van de voorbije jaren op een aantal punten versterkt. Zo kan worden gewezen op de creatie van het federaal Monitoringcomité in mei 2010, dat als taak heeft om nauwkeurig verslag uit te brengen over de huidige en de toekomstige begrotingstoestand. De rapporten die dit Comité opstelt geven meestal een duidelijk en adequaat beeld van de begroting en van de inspanningen die nodig zijn om de doelstellingen te bereiken. Dit Comité speelt dan ook een belangrijke rol bij de follow-up en de controle van de begroting.

Ook het doorberekenen van verkiezingsprogramma’s door het Federaal Planbureau, zoals voor het eerst plaatsvond in het kader van de federale verkiezingen van 26 mei 2019, heeft het begrotingskader versterkt, aangezien dat voor een grotere transparantie heeft gezorgd. Op die manier zou de doorberekening een belangrijke bijdrage kunnen vormen tot de houdbaarheid van de overheidsfinanciën. Een optimale werking van dit instrument vereist evenwel dat de rol van het Federaal Planbureau wordt aangevuld met de bereidheid van politieke partijen om zo eerlijk mogelijk te zijn over hun plannen en bijbehorende maatregelen, en met een kritische houding van de pers.

… maar een aantal aspecten ervan is ook voor verbetering vatbaar

Allereerst kan worden gewezen op de vertekening in de raming van de fiscale ontvangsten. De door de federale overheid geïnde fiscale ontvangsten worden geraamd door de Federale Overheidsdienst Financiën, en dat niet als geheel maar voor elke belasting afzonderlijk. De belangrijkste categorieën van fiscale ontvangsten worden geraamd via de zogeheten gedesaggregeerde methode. De overige fiscale ontvangsten worden geraamd door de betrokken federale overheidsdiensten, via ad‑hocmethodes. Een analyse van de kwaliteit van de raming brengt een veel voorkomende overschatting van de fiscale ontvangsten aan het licht. De kwaliteit van de ramingen zou kunnen worden verbeterd door in te zetten op een verhoogde transparantie bij de inschatting van de beleidsmaatregelen en door de raming van de impact van deze maatregelen te laten verifiëren door een onafhankelijke instelling. Voorts kan worden gewezen op de noodzaak om de niet met de gedesaggregeerde methode uitgevoerde raming van de ontvangsten voldoende te documenteren en te onderbouwen.

Een tweede te verbeteren aspect van het Belgische begrotingskader is het introduceren van een budgettaire meerjarenplanning in alle geledingen van de Belgische overheid, eventueel gekoppeld aan een uitgavenregel. België is volgens de WGPF-enquête het enige land in het eurogebied waar er geen volwaardige budgettaire meerjarenplanning op nationaal niveau bestaat buiten het stabiliteitsprogramma. Het invoeren van een dergelijke planning is aan te bevelen aangezien de meeste begrotingsmaatregelen een impact hebben die het begrotingsjaar overstijgt. Uit de best practice van Nederland blijkt immers dat een middellangetermijnkader, met daarin een belangrijke rol voor een uitgavenregel, aanzienlijk kan bijdragen tot een performant begrotingsbeleid. De invoering van een dergelijk kader zal immers zorgen voor meer transparantie in de doelstellingen en een betere consistentie in de tijd van het begrotingsbeleid. Bovendien is een uitgavenregel voor België nog wenselijker omdat de overheidsuitgaven er zeer hoog liggen.

Een aanpassing die al is begonnen en die moet worden voortgezet, is de invoering van regelmatige spending reviews. Het betreft een gecoördineerde en gedetailleerde analyse van de overheidsuitgaven met als doel potentiële efficiëntiewinsten te vinden of niet-prioritaire uitgaven te verminderen. Deze doorlichtingen worden alsmaar vaker toegepast en worden erkend als een instrument dat de kwaliteit van de overheidsfinanciën kan verbeteren en dat deze beter in staat stelt om het concurrentievermogen van de economie en de groei te ondersteunen. Dit is een nuttig instrument, zeker in de context van de noodzakelijke sanering van de overheidsfinanciën die zal volgen na de COVID-19-crisis.

Een andere mogelijke verbetering betreft de werking van de afdeling “Financieringsbehoeften van de Overheid” van de Hoge Raad van Financiën (HRF). Allereerst dringt er zich een keuze op tussen enerzijds het behouden van een secretariaat van drie à vijf personen en anderzijds het afronden van de in 2018 begonnen hervorming waarbij het secretariaat zou worden uitgebreid tot 10 personen. Door die uitbreiding zou de afdeling nieuwe werkzaamheden kunnen uitvoeren. In elk geval zou de afdeling moeten kunnen beschikken over een operationele directeur en back-ups voor kritische functies en toepassingen moeten ontwikkelen. Ten tweede zou de invloed van de afdeling kunnen worden versterkt door een ‘comply or explain’-principe in te voeren waarbij afwijkingen van het begrotingstraject ten opzichte van de aanbevelingen, door de regering voor het parlement dienen te worden gerechtvaardigd. Ten slotte zou er een grotere exposure in de media kunnen worden nagestreefd met behulp van een versterkt communicatiebeleid.

Een laatste mogelijke verbetering heeft betrekking op de begrotingscoördinatie. Deze is van cruciaal belang aangezien ze bijdraagt tot de begrotingsdiscipline van de gezamenlijke overheid. Hoewel er ter zake een gedetailleerd wettelijk kader bestaat, functioneert die coördinatie niet naar behoren omdat de verschillende overheden het niet eens zijn over de doelstellingen. Ingevolge de oproep van de afdeling “Financieringsbehoeften van de Overheid” van de Hoge Raad van Financiën en van de Ecofin-raad dient er te worden gewezen op het belang van een jaarlijks akkoord over de bindende doelstellingen van de gezamenlijke overheid en per overheidsniveau. Dat schept klaarheid over ieders verantwoordelijkheid en maakt een onafhankelijke monitoring door de HRF mogelijk.

De balans van de evaluatie van het Belgische begrotingskader is dan ook gemengd …

Het Belgische begrotingskader werd, net als dat van de andere landen van het eurogebied, gedurende het voorbije decennium een aantal keren aangepast en versterkt. Een vergelijking met de best practices in deze landen leert dat het Belgische begrotingskader op een aantal aspecten goed scoort, maar ook op een aantal gebieden voor verbetering vatbaar is. Het is belangrijk om op deze laatste gebieden in te zetten aangezien de gesuggereerde verdere aanpassingen kunnen helpen om de noodzakelijke gezondmaking van de overheidsfinanciën die na de COVID-19-crisis zal volgen, te ondersteunen, de efficiëntie van de overheid te verhogen en aldus de houdbaarheid van de Belgische overheidsfinanciën op lange termijn te garanderen.