Het begrotingsbeleid klaarstomen om te swingen met het monetair beleid

Ondanks gunstige financieringsvoorwaarden zullen structurele begrotingsinspanningen nodig zijn om de hoge en toenemende overheidsschuld op een houdbaar pad te brengen; schuldkwijtschelding door de centrale bank is geen oplossing.

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Sinds de uitbraak en wereldwijde verspreiding van COVID-19, hebben centrale banken en overheden over de hele wereld de economie aanzienlijk ondersteund. De complementariteit van de getroffen maatregelen heeft er in ruime mate toe bijgedragen dat ze de effecten van de pandemie met succes hebben kunnen verzachten. De vraag rijst echter of het monetair beleid van de centrale banken en het begrotingsbeleid van de overheden met dezelfde kracht en doeltreffendheid zullen kunnen reageren op nieuwe schokken. Aangezien de normalisatie van het monetair beleid wellicht een geleidelijk proces is, ligt de focus van het artikel op manieren om de ruimte voor het begrotingsbeleid herop te bouwen: is er nood aan een sterke begrotingsconsolidatie, volstaat een hogere economische groei of zouden centrale banken de overheidsschulden gewoon moeten kwijtschelden?

Wanneer de monetairbeleidsruimte beperkt is, zal er wellicht meer een beroep worden gedaan op het begrotingsbeleid om de economie actief te ondersteunen.

Aangezien structurele krachten de rentetarieven wellicht laag zullen houden (waarbij de beleidsrentes op of dichtbij hun ondergrens liggen), lijkt de capaciteit van het monetair beleid om de economie met conventionele en onconventionele instrumenten te stimuleren naar de toekomst toe beperkt. Dit impliceert dat - vooral bij grote, negatieve schokken - er wellicht meer een beroep zal worden gedaan op het begrotingsbeleid om het monetair beleid te helpen om macro-economische schokken op te vangen. Daarom is het belangrijk dat overheden over voldoende buffers (begrotingsruimte) beschikken om een expansief discretionair begrotingsbeleid te kunnen voeren in het geval van een negatieve schok. Terwijl dit geen probleem is voor landen met een lage overheidsschuld, kunnen landen met een hoge en stijgende overheidsschuldgraad hierbij op hun limieten botsen.

Hoe kan de begrotingsruimte worden hersteld?

In het artikel worden verschillende opties bestudeerd die, zodra het economische herstel goed op gang is, kunnen worden toegepast om – waar nodig – de overheidsschuldgraad te verlagen of op zijn minst te stabiliseren. De evaluatie van conventionele opties om de schuld te verlagen is meer in het bijzonder gericht op België, waar de overheidsschuld in 2020 de hoogte inschoot tot 114 % bbp en verwacht wordt vanaf 2023 verder te stijgen. Een meer heterodox voorstel[1], namelijk de kwijtschelding van de overheidsobligaties op de balans van de centrale bank, wordt op een meer conceptuele manier geanalyseerd. Hierbij worden aan de hand van vereenvoudigde balansen belangrijke inzichten aangetoond.

De schulddynamiek

Om de verschillende opties te verkennen waarmee de begrotingsruimte kan worden hersteld, is een goed begrip nodig van de relevante parameters die een impact hebben op de schulddynamiek. Meer bepaald kan men twee belangrijke factoren onderscheiden die bijdragen aan de verandering in de schuldgraad in een bepaald jaar: (i) het primair saldo en (ii) het ‘rente-groeiverschil’.

Het primair saldo is het verschil tussen de overheidsinkomsten en de primaire uitgaven (d.i. zonder rentebetalingen), uitgedrukt als een aandeel van het bbp. Het is duidelijk dat een primair overschot een neerwaartse impact heeft op de schuldgraad.

Anderzijds is de impact van het rente-groeiverschil op de schulddynamiek (wat ook het sneeuwbaleffect wordt genoemd) afhankelijk van het verschil tussen de impliciete rente op de overheidsschuld en de nominale bbp-groei. Deze factor is gunstig voor de schulddynamiek als de impliciete rente lager is dan de nominale groei van de economie, zoals momenteel het geval is. In dat geval neemt de schuldgraad automatisch af, tenzij dit wordt tenietgedaan door relatief hoge primaire tekorten.

Om de opties voor schuldstabilisatie en -vermindering te verkennen, werden een reeks scenario’s ontwikkeld voor de Belgische overheidsschuld in de periode 2021-2030. Hiervoor werden de waarden van de variabelen die de schulddynamiekvergelijking bepalen (primair saldo, reële bbp-groei, reële impliciete rente en inflatie), gewijzigd.

Begrotingsconsolidatie is nodig om de schuldgraad te stabiliseren; een hogere economische bedrijvigheid helpt de begrotingsinspanning verlichten.

Het basisscenario is gebaseerd op de macro-economische prognoses van de NBB van juni 2021 (die in dezelfde editie van het Economisch Tijdschrift werden gepubliceerd) voor de periode tot en met 2023. Voor de periode nadien houdt het rekening met de vergrijzingskosten en hypotheses over het bbp-verloop uit het verslag van de Studiecommissie voor Vergrijzing van juli 2020. Het scenario wordt gekenmerkt door een gunstig rente-groeiverschil dat meer dan gecompenseerd wordt door ongunstige ontwikkelingen van het primair saldo, zodat de schuldgraad tegen 2030 gestaag zou oplopen tot 123 % bbp (zie grijze lijn in grafiek 1). Dit toont aan dat de Belgische overheid, ondanks het historisch gunstige rente-groeiverschil, er bij ongewijzigd beleid niet in slaagt om de schuldgraad te verlagen of zelfs te stabiliseren.

In een eerste scenario wordt onderzocht hoeveel het primair saldo moet verbeteren, in vergelijking met het basisscenario, om de schuldgraad vanaf 2023 te stabiliseren. Het toont aan dat een consolidatie-inspanning van minstens 1,5 % bbp vereist is om er alleen maar voor te zorgen dat de Belgische schuldgraad niet verder stijgt. Dit scenario van schuldstabilisatie kan als een absolute minimumvoorwaarde worden beschouwd om de houdbaarheid van de schuld onder controle te houden.

[1] Zie de open brief ‘Cancel the public debt held by the ECB and “take back control” of our destiny’, die op 5 februari 2021 in verschillende kranten werd gepubliceerd.

De vermindering van de schuldgraad kan ook worden gefaciliteerd door een toename van de economische activiteit. Dit zou impliceren dat het huidige, gunstige omgekeerde sneeuwbaleffect (met een economische groei die hoger is dan de impliciete rente) nog wordt versterkt. Om dit te illustreren wordt in een tweede scenario getoond in welke mate een exogene toename van de bedrijvigheid met 1 procentpunt, de begrotingsinspanning die nodig is om de schuld te stabiliseren zou verlichten.

Een hoger bbp heeft een neerwaartse invloed op de schuldgraad via een tijdelijke verbetering van het rente-groeiverschil en via de permanente daling van het primaire tekort. In dit scenario wordt de begrotingsinspanning die nodig is om de schuld te stabiliseren met meer dan een derde verkleind in vergelijking met het eerste scenario. Structureel beleid dat de economische bedrijvigheid verhoogt, door de arbeidsmarktparticipatie te versterken of de productiviteit te ondersteunen, speelt dus ook een belangrijke rol voor de houdbaarheid van de schuld.

De overheidsschuld is gevoelig voor hoe de financiële markten de houdbaarheid van de schuld evalueren.

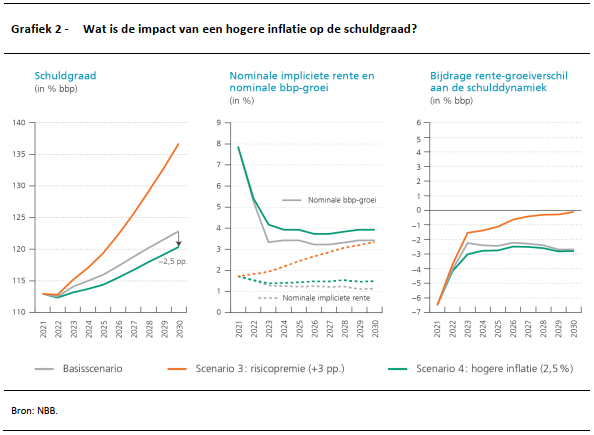

In een derde scenario worden de gevolgen voor de overheidsschuld gesimuleerd wanneer de financiële markten hun vertrouwen verliezen in de Belgische overheidsfinanciën. Hiervoor wordt een exogene verhoging van de risicopremie op Belgisch overheidspapier met 3 procentpunten ten opzichte van het basisscenario vanaf 2022 onderzocht (zie oranje lijn in grafiek 2). In dit scenario neemt het gunstige rente-groeiverschil af en komt het omgekeerde sneeuwbaleffect beetje bij beetje tot stilstand. De stijging van de impliciete rente is immers slechts zeer geleidelijk, in vergelijking met de plotse stijging van de marktrente. Dit kan worden verklaard door de relatief lange looptijd van de overheidsschuld in België, die momenteel ongeveer 10 jaar bedraagt. Dit impliceert dat gemiddeld slechts een tiende van de overheidsschuld jaarlijks wordt geherfinancierd tegen de nieuwe marktvoorwaarden.

Het toont aan dat het belangrijk is om het vertrouwen van de financiële markten te behouden en illustreert de mogelijke gevolgen wanneer de overheidsfinanciën niet met structurele maatregelen worden ondersteund. Het toont ook dat door de verlenging van de schuldlooptijd in België, van gemiddeld 6 jaar in 2009 tot ongeveer 10 jaar vandaag, de implicaties van een plotse stijging van de risicopremies worden gespreid over de tijd, wat de overheid extra tijd geeft om tot de nodige actie over te gaan. Tegelijkertijd geeft dit scenario aan wat er zou gebeuren als de historische gunstige financieringsvoorwaarden zouden verdwijnen. Er moet worden opgemerkt dat de mechanische schuldsimulatie geen rekening houdt met de mogelijke negatieve impact van een hogere risicopremie op de reële economie door het vertrouwensverlies bij de economische actoren. In die zin kan de verhoging van de schuldgraad in deze simulatie worden beschouwd als een ondergrens.

Een hogere inflatie kan de toename van de overheidsschuldgraad intomen, maar het effect is beperkt en tijdelijk.

In een vierde scenario wordt de impact van inflatie op de houdbaarheid van de schuld geanalyseerd (zie groene lijn in grafiek 2). Aangezien een hogere inflatie de reële waarde van uitstaande schuld vermindert, wordt die vaak beschouwd als een van de factoren die de bezorgdheden rond de houdbaarheid van de schuld kunnen helpen temperen. Het scenario van hoge inflatie gaat uit van een inflatiestijging tot 2,5 % vanaf 2024, die geleidelijk aan de lage inflatie uit het recente verleden zou kunnen goedmaken. Dit contrasteert met het basisscenario waarin de inflatie vanaf 2024 2 % bedraagt.

Belangrijk in dit scenario is wat er gebeurt met de nominale - en bijgevolg reële - rente. Er wordt verondersteld dat de reële marktrente constant wordt gehouden in vergelijking met het basisscenario, wat betekent dat de verandering in inflatie zich volledig vertaalt in een verandering van de nominale marktrente. Verder wordt aangenomen dat de inflatieschok exogeen is, wat wil zeggen dat die niet voortkomt uit een verandering in de bbp-groei of de output gap ten opzichte van het basisscenario, en zich over het hele eurogebied voordoet, wat een monetairbeleidsreactie van de ECB rechtvaardigt.

De gunstigere schulddynamiek in het scenario van hoge inflatie komt voort uit een tijdelijke verbetering van het rente-groeiverschil: de nominale groei veert meteen op door de hogere inflatie, terwijl de nominale impliciete rente slechts geleidelijk wordt beïnvloed, aangezien de overheidsschuld beetje bij beetje wordt geherfinancierd gedurende de simulatieperiode. Al bij al lijkt het effect beperkt en niet voldoende groot om de stijgende schulddynamiek om te buigen.

In onze simulatie stijgen de nominale marktrentes met de toename in inflatie. In geval van een meer accomoderend monetair beleid zouden de marktrentes minder sterk stijgen dan de inflatie, en zou de schuldverlagende impact groter zijn. Het omgekeerde zou gelden als het monetair beleid restrictiever is. Bovendien is de schuldverlagende impact van een hogere inflatie groter naarmate de gemiddelde looptijd van de overheidsschuld langer is. Met een gemiddelde looptijd van 10 jaar in België, duurt het gemiddeld 10 jaar voordat de hogere marktrente zich volledig vertaalt in de impliciete rente.

Tot slot is het economisch niet zinvol om de overheidsschuld bij de centrale bank kwijt te schelden.

De bovenstaande simulaties tonen dat structurele begrotingsinspanningen en/of structurele hervormingen die de bedrijvigheid versterken nodig zijn om de schuld structureel op een houdbaar pad te brengen; beide opties vereisen wellicht moeilijke politieke keuzes.

Een ander voorstel dat recent aan kracht won, ziet een makkelijke uitweg: de centrale bank kan het probleem meteen, drastisch en wellicht pijnloos oplossen door de overheidsobligaties die op haar balans terechtkwamen via activa-aankoopprogramma’s kwijt te schelden. Wanneer dit voorstel van naderbij wordt onderzocht, blijkt dit echter geen veelbelovende optie.

Ten eerste leidt de schuldkwijtschelding niet tot een vermindering van de totale rentedragende schuld van de officiële sector (die zowel de overheid als de centrale bank omvat) die door de private sector wordt aangehouden (zie grafiek 3). Wanneer de centrale bank de overheidsobligaties op haar balans kwijtscheldt, daalt inderdaad de overheidsschuld, maar de reserves van de centrale bank die werden uitgegeven om de aankoop van de overheidsobligaties te financieren, dalen niet, en de kapitaalpositie van de centrale bank wordt aangetast.

Ten tweede en in termen van financiële stromen, levert schuldkwijtschelding geen extra financiële voordelen op in vergelijking met activa-aankopen. In het kader van activa-aankopen door de centrale bank, worden hogerrentende, langlopende overheidsobligaties geruild tegen lagerrentende, kortlopende centralebankschulden (zijnde reserves), waardoor de rentebetalingen van de officiële sector aan de private sector verminderen. Hoe steiler de rentecurve, hoe groter de rentelastenbesparingen. Bij schuldkwijtschelding zouden de circulaire betalingen van rentes en dividenden binnen de officiële sector ophouden, maar dit levert geen voordelen op voor de officiële sector als geheel. De centrale bank zou de private sector rente blijven betalen op de centralebankreserves maar niet langer rente op overheidsobligaties ontvangen. Bijgevolg zou de overheid wellicht minder winsten ontvangen van een centrale bank (die tevens haar kapitaalpositie aan het herstellen is), wat het voordeel van het niet langer betalen van rente op overheidsobligaties teniet doet. Een deel van de officiële schuld permanent financieren tegen de rente op centralebankreserves in plaats van tegen de rente op overheidsobligaties levert weinig voordelen op wanneer de rentecurve vlak is (zoals momenteel het geval is). Er moet worden opgemerkt dat het grotere aandeel van kortermijnfinanciering in de officiële financieringsmix de officiële schuld ook gevoeliger maakt voor renteverhogingen door de centrale bank.

Er zijn ook andere tegenargumenten, zo is schuldkwijtschelding onwettig, is er in het huidige economische klimaat geen dringendheid voor een onmiddellijke en drastische overheidsschuldverlaging, en bestaat het risico dat schuldkwijtschelding de geloofwaardigheid van de officiële sector aantast.

Een combinatie van conventionele beleidsmaatregelen zal dus nodig zijn om de hoge overheidsschuldratio’s op een houdbaar pad te brengen.

Wanneer de beleidsruimte beperkt is, voor het monetair beleid omwille van de structureel lage natuurlijke rente en voor het begrotingsbeleid omwille van de oplopende overheidsschuld, is het belangrijk dat beiden vasthouden aan hun respectieve doelstellingen zodat ze elkaar kunnen aanvullen in het ondersteunen van de economie wanneer dat nodig is. Dit betekent dat het monetair beleid zich verbindt tot prijsstabiliteit en het begrotingsbeleid tot het verzekeren van de houdbaarheid van de schuld. Bovendien bereidt een dergelijk geloofwaardig beleid niet alleen beter voor op slechte tijden maar ook op goede tijden (denk bijvoorbeeld aan een normalisatie van de beleidsrentes in een hogeschuldomgeving).

De simulaties voor België tonen aan dat het huidig monetair beleid - bij het nastreven van prijsstabiliteit - positief bijdraagt tot de overheidsschulddynamiek. Meer in het bijzonder creëert het huidige lagerentebeleid gunstige voorwaarden om de schulddynamiek te stabiliseren, terwijl een inflatie dichter bij de prijsstabiliteitsdoelstelling verder bevorderlijk zou zijn voor de schuldpositie. Dit is echter niet voldoende om de Belgische overheidsschuld op een duurzaam neerwaarts traject te brengen. De huidige financieringsvoorwaarden kunnen (plotseling) veranderen en de voordelen van een hogere inflatie moeten slechts als tijdelijk worden beschouwd binnen het mandaat van de ECB. Bijgevolg zijn structurele begrotingsinspanningen en economische hervormingen door de overheid vereist om de overheidsfinanciën structureel gezond te maken. Kunstgrepen, zoals de kwijtschelding van de overheidsschuld op de balans van de centrale bank, zijn daarentegen niet nodig en niet nuttig.