Functioneert de convergentiemachine van de EU nog?

Het vooruitzicht op een hogere levensstandaard heeft aan het EU lidmaatschap altijd een belangrijke aantrekkingskracht gegeven en kan een tegengif zijn tegen het toenemende scepticisme ten aanzien van de EU. Maar functioneert de “convergentiemachine” van de EU nog? Zijn aanvankelijk armere Europese landen en regio's erin geslaagd om de inkomenskloof met hun rijkere tegenhangers te verkleinen? En welke relatieve resultaten boekten de landen en de regio's in West-Europa, inclusief België?

Vanaf 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

Zoals blijkt uit het Verdrag van Rome werd economische convergentie al van in het begin beschouwd als een van de uitdrukkelijke doelstellingen van de EU. Het vooruitzicht om de levensstandaard in de EU te kunnen bereiken, was ontegensprekelijk een van de meest aantrekkelijke elementen van het EU-lidmaatschap voor kandidaat-lidstaten. Omgekeerd kunnen tegenvallende socio-economische prestaties van bepaalde landen of regio’s de steun voor het Europese project in de huidige lidstaten ondermijnen. In dit artikel worden de verwezenlijkingen van de EU beoordeeld inzake reële convergentie, uitgedrukt in bbp per hoofd van de bevolking (in koopkrachtstandaarden), zowel op nationaal als op regionaal vlak. De standaard neoklassieke groeitheorie voorspelt dat de economische integratie van landen leidt tot inkomensconvergentie door belemmeringen voor het verkeer van goederen, diensten, kapitaal en werknemers op te heffen. Niettemin zouden, in het bijzonder op subnationaal niveau, tegengestelde krachten kunnen optreden, zoals agglomeratie-effecten, die leiden tot de concentratie van economische bedrijvigheid in grootstedelijke gebieden ten koste van andere regio’s en dus tot divergentie.

De analyse in het artikel verschilt van andere studies ter zake door de reikwijdte ervan. Allereerst omvat het alle EU28-lidstaten, met uitzondering van Luxemburg, Ierland, Malta en Cyprus (waar de bbp-cijfers worden vertekend door een grote financiële sector en/of bedrijfsactiviteiten van multinationals) maar nog steeds inclusief het Verenigd Koninkrijk. Ten tweede wordt een langetermijnperspectief gehanteerd, voor zover de beschikbaarheid van gegevens dat mogelijk maakt. De nationale analyse gaat terug tot 1960 voor de “oude” (vóór de toetreding in 2004) EU15-lidstaten en tot 1995 voor de “nieuwere” lidstaten. Op regionaal vlak worden gegevens vanaf 1996 over ongeveer 200 EU-regio’s gebruikt.

CONVERGENTIE OP NATIONAAL VLAK

Uit een vluchtige blik op de cijfers voor het bbp per hoofd van de bevolking blijkt dat er in 2018 grote inkomensverschillen blijven bestaan tussen de EU-lidstaten (Grafiek 1). De inkomens in de Noordwest-Europese landen komen alle boven het EU-gemiddelde uit, terwijl die in de Zuid-Europese landen en in Centraal- en Oost-Europa onder dat gemiddelde liggen. Sinds 1995 is het inkomen in de Centraal- en Oost-Europese landen, aanvankelijk de armste groep, echter aanzienlijk gestegen ten opzichte van het EU-gemiddelde. Ondertussen hebben de meeste landen in Noordwest- en Zuid-Europa, die (oorspronkelijk) rijker waren, hun relatieve inkomensposities maar net kunnen handhaven of liepen deze er zelfs terug. Dit is een eerste aanwijzing van convergentie tussen de EU28-landen.

Grafiek 1 - Tussen de EU-lidstaten blijven grote verschillen in inkomen per hoofd van de bevolking bestaan …

(bbp per hoofd van de bevolking in koopkrachtstandaarden, EU15-gemiddelde = 100 voor 1960 en EU28-gemiddelde = 100 voor 1995 en 2018)

Bronnen: EC (Ameco).

Toelichting: De (veranderingen in de) cijfers voor het bbp per hoofd van de bevolking van LU, IE, MT en CY moeten voorzichtig worden geïnterpreteerd als gevolg van vertekeningen die worden veroorzaakt door een grote financiële sector en/of bedrijfsactiviteiten van multinationals.

Die basisbevinding wordt bevestigd door het verloop in de tijd van de variatiecoëfficiënt (de standaardafwijking gedeeld door het gemiddelde) van het inkomen per hoofd van de bevolking in de EU-lidstaten (Grafiek 2). De EU28-landen vertonen duidelijk een “sigma-convergentie”, dat is een afnemende spreiding van het inkomen per hoofd van de bevolking. Van 1960 tot net vóór de mondiale financiële crisis kon die sigma-convergentie ook waargenomen worden in de EU15-lidstaten, hoewel periodes met snellere convergentie en periodes zonder convergentie of zelfs met divergentie elkaar afwisselden. In de nasleep van de crisis weken de inkomens per hoofd van de bevolking van de sterk getroffen Zuid-Europese landen steeds meer af van die in Noordwest-Europa. Na 2014, toen de Europese overheidsschuldencrisis grotendeels was bezworen, lijkt de sigma-convergentie zich enigszins te hebben hervat.

Grafiek 2 - … maar de spreiding in inkomen per hoofd van de bevolking werd mettertijd al met al kleiner

(naar de bevolking gewogen variatiecoëfficiënt van het bbp per hoofd van de bevolking van de EU-landen, in koopkrachtstandaarden)

Bronnen: EC (Ameco).

Een verdere analyse van de convergentie op nationaal vlak bevestigt het bestaan van een (onvoorwaardelijke) “beta-convergentie”, wat betekent dat aanvankelijk armere landen in de hele EU28 en, meestal, in de EU15 doorgaans sneller groeien dan rijkere. Opnieuw moet echter worden opgemerkt dat het convergentieproces niet altijd even vlot verliep. Na een periode van sterke integratie tijdens de eerste decennia van het bestaan van de EU, kwam de Europese “convergentiemachine” tot stilstand tijdens de oliecrisis en de ineenstorting van het Bretton Woods-stelsel in het begin van de jaren zeventig. De convergentie nam weer toe vanaf het midden van de jaren tachtig en werd later gestimuleerd door de uitbreiding van de EU naar Centraal- en Oost-Europa, waar de toenmalige transitie van een planeconomie naar een markteconomie een inhaalbeweging bevorderde. De mondiale financiële crisis en de Europese overheidsschuldencrisis luidden evenwel een periode van divergentie in, wat de houdbaarheid van de snelle groei vóór de crisis in sommige EU-lidstaten, vooral in Zuid-Europa, ter discussie stelde.

Ten slotte wordt een combinatie van tijdsreeksen en landengegevens gebruikt om licht te werpen op andere factoren, naast het initiële inkomen, die de economische groei in de EU-landen in de hand werken. In overeenstemming met de economische theorie vertonen investeringen, menselijk kapitaal en openheid voor handel positieve correlaties met de groei van het bbp per hoofd van de bevolking, terwijl bevolkingsgroei, overheidsconsumptie en inflatie een negatief verband houden met de inkomensgroei.

CONVERGENTIE OP REGIONAAL VLAK

Voor de regionale analyse hanteert het artikel een nieuwe, door de Europese Commissie opgestelde dataset en besteedt het vooral aandacht aan relatief grote regio’s (Territorial Level 2, of TL2) die overeenstemmen met het eerste niveau van de subnationale overheid in de verschillende landen: de gewesten in België, de provincies in Nederland, de (vroegere) regio’s in Frankrijk, de Länder in Duitsland, de regio’s in het VK, enz. Bepaalde grootstedelijke gebieden vertonen een “vertekening gerelateerd aan het pendelverkeer”, doordat pendelaars bijdragen tot het bbp van die gebieden maar geen deel uitmaken van hun bevolkingsaantallen. Voor analytische doeleinden hebben we derhalve 12 grootstedelijke gebieden uitgebreid met hun belangrijkste pendelzones. Die uitgebreide gebieden zijn voornamelijk hoofdsteden, waaronder Londen, Berlijn, Amsterdam, Wenen, Praag en Brussel (waarvan de officiële pendelzone, zoals gedefinieerd door Eurostat, Aalst, Halle-Vilvoorde en Waals-Brabant omvat).

De spreiding in bbp per hoofd van de bevolking van de 201 beschouwde regio’s blijkt te zijn afgenomen tussen 1996 en 2018 (eveneens geleidelijker sinds de crisis), maar enkel als gevolg van de afgenomen inkomensspreiding tussen de landen (zie Grafiek 2). De inkomensspreiding binnen de landen nam tijdens die periode immers licht toe. In 2018 waren de inkomensverschillen tussen het rijkste en het armste gewest in België (respectievelijk het Brusselse gewest en Wallonië), aanzienlijk, maar uitgedrukt ten opzichte van het nationale gemiddelde blijken ze niet uitzonderlijk vergeleken met andere EU-landen (Grafiek 3). Regio’s die de nationale hoofdstad omvatten, zijn doorgaans opmerkelijk rijker dan het nationale gemiddelde.

Grafiek 3 – De inkomensspreiding tussen regio’s van hetzelfde EU-land blijft aanzienlijk

(bbp per hoofd van de bevolking in koopkrachtstandaarden, 2018e, nationaal gemiddelde = 100; voor TL2- gecorrigeerde regio’s)

Bron: EC (Ardeco).

Toelichting: De lichtblauwe strook geeft de omvang van de inkomensverschillen tussen de rijkste en armste Belgische gewesten weer

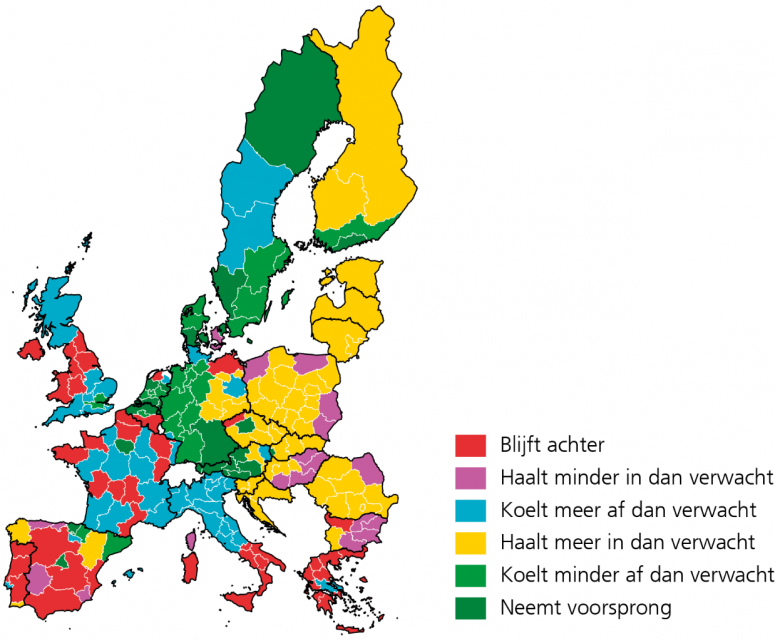

Dankzij het proces van inkomensconvergentie tussen de landen van de EU28 vertonen ook de regionale inkomens een (onvoorwaardelijke) beta-convergentie tijdens de jaren 1996‑2018 (en gedurende de meeste deelperioden). Dit blijkt duidelijk uit de over het geheel genomen negatieve verhouding tussen het aanvankelijke bbp per hoofd van de bevolking van de regio's en de groei van dat bbp per hoofd van de bevolking tijdens die periode. Op basis van hun economische resultaten kunnen de regio’s in vier categorieën worden ingedeeld (die overeenstemmen met de vier kwadranten van Grafiek 4): de regio's die een “inhaalbeweging maken” (aanvankelijk armer dan het EU‑gemiddelde, maar met een hoger dan gemiddelde groei); een groep die “voorsprong neemt” (aanvankelijk rijker en sneller groeiend dan het gemiddelde); regio's die “afkoelen” (aanvankelijk rijker maar met een tragere groei dan gemiddeld); en regio's die “achterblijven” (aanvankelijk armer en trager groeiend dan gemiddeld). Een belangrijke stimulans voor de algemene convergentie is het resultaat van de Centraal- en Oost-Europese regio’s, die doorgaans een inhaalbeweging maakten. De hoofdstedelijke gebieden in Centraal- en Oost-Europa leverden uitzonderlijk goede prestaties, in de zin dat ze vaak sneller groeiden dan te verwachten was op basis van hun initiële inkomen (zodat ze boven de regressielijn in Grafiek 4 uitkomen). De meeste Zuid-Europese regio's, daarentegen, slaagden er niet in gelijke tred te houden met de EU; ze bleven achter of koelden sterker af dan verwacht (zodat ze in beide gevallen onder de regressielijn uitkwamen). In de Noordwest-Europese regio’s lag het inkomen in 1996 doorgaans boven of in de buurt van het gemiddelde. Ze komen in elk van de vier resultatencategorieën voor.

Grafiek 4 – Op lange termijn vertonen de inkomens op regionaal vlak een onvoorwaardelijke beta-convergentie

(bbp per hoofd van de bevolking in koopkrachtstandaarden, t.o.v. het EU28-gemiddelde; voor TL2- gecorrigeerde regio’s)

Bron: EC (Ardeco).

Beschouwt men de drie Belgische gewesten, na uitschakeling van de vertekening gerelateerd aan het pendelverkeer, dan neemt Vlaanderen een voorsprong, met een groei die zelfs iets boven het EU-gemiddelde uitkwam in de jaren 1996-2018. Het veel rijkere Brusselse gewest koelde af maar groeide nog altijd sneller dan verwacht op basis van zijn initiële inkomen. Wallonië bleef enigszins achter: uitgaande van een inkomen onder het EU‑gemiddelde nam het bbp per hoofd van de bevolking eveneens ietwat minder sterk toe dan gemiddeld in de EU, vooral dan vóór 2008. Op grond van de feitelijke gegevens per hoofd van de bevolking voor de gewesten, dus zonder de aanpassingen om de vertekening gerelateerd aan het pendelverkeer in rekening te brengen, blijft de classificatie van de Belgische gewesten (in de kwadranten van Grafiek 4) dezelfde. Niettemin koelt Brussel in dat geval veel sterker af, terwijl de resultaten van Wallonië minder ondermaats uitvallen wanneer de (relatief rijke en sneller groeiende) provincie Waals-Brabant niet wordt uitgesloten.

Vergeleken met de rest van de EU is de Belgische situatie niet uitzonderlijk. In feite vertonen de meeste EU-landen heterogene ontwikkelingspatronen (Grafiek 5). Bekende voorbeelden zijn Oost-Duitsland tegenover West-Duitsland, het noorden tegenover het zuiden van Groot-Brittannië en Zuid-Italië ten opzichte van Noord-Italië. Zoals vermeld, springen de hoofdstedelijke gebieden in het oog, onder meer in Frankrijk en Spanje.

Grafiek 5 – In de meeste EU-landen vertonen de regio’s heterogene ontwikkelingspatronen

(classificatie op basis van het initiële niveau en de groei van het bbp per hoofd van de bevolking in koopkrachtstandaarden, t.o.v. het EU28-gemiddelde)

Bron: EC (Ardeco).

Een regressieanalyse bevestigt dat investeringen en menselijk kapitaal ook een positieve invloed hebben op de groei van het regionale inkomen. Ceteris paribus groeiden grootstedelijke en, zelfs nog meer, hoofdstedelijke regio’s sneller dan andere, niet-grootstedelijke gebieden. Dit valt mogelijk te verklaren door agglomeratie-effecten, zoals een concentratie van activiteiten met een hogere productiviteit en innovatie in die regio’s.

Hoewel de regressieoefening geen bevredigende verklaring biedt voor de relatief sterke economische prestaties van Vlaanderen, suggereert ze dat de beter dan verwachte resultaten van Brussel grotendeels toe te schrijven zijn aan de status als hoofdstedelijk gewest (met andere woorden: zodra voor die status als hoofdstad wordt gecontroleerd, presteert Brussel volgens de verwachtingen) en, in mindere mate, aan het relatief hoge aandeel van mensen met ten minste een diploma hoger secundair onderwijs in de beroepsbevolking. Omgekeerd kan de achterstand van Wallonië deels worden verklaard door het kleinere aandeel hogergeschoolden op arbeidsleeftijd en door de afwezigheid van een grootstad met meer dan 500 000 inwoners binnen haar grenzen. De analyse houdt geen rekening met het effect van naburige grootstedelijke gebieden buiten de eigen regio (bijvoorbeeld Brussel voor wat betreft Wallonië en Vlaanderen).

CONCLUSIES

Dit artikel toont een relatief krachtige inkomensconvergentie op lange termijn in de hele EU aan, zowel op nationaal als op regionaal vlak, vooral gedreven door de sterke inhaalbeweging van de Centraal- en Oost-Europese landen.

Het convergentieproces verliep echter niet altijd even vlot. Terwijl de “convergentiemachine” van de EU meestal en voor de meeste regio’s functioneerde, sputterde ze soms en voor bepaalde plaatsen. De convergentie was het sterkst tijdens rustige periodes met een hoge groei, vooral in de vroege stadia van de Europese integratie van de oude lidstaten, en net vóór en na de toetreding van de Centraal- en Oost-Europese landen. Crisisperiodes werden gekenmerkt door een vertragende convergentie of zelfs een divergentie. De mondiale financiële crisis en de Europese overheidsschuldencrisis waren met name de voorbode van een periode van sterk ondermaatse economische resultaten in een groot deel van Zuid-Europa, wat de algemene convergentie ondermijnde en de houdbaarheid van de vóór de crisis opgetekende groei ter discussie stelde. Er zijn enkele aarzelende tekenen van een vernieuwde inkomensconvergentie na deze crisissen, maar het is te vroeg om te zeggen of en wanneer de convergentiemachine weer vaart zal maken, temeer omdat de huidige crisis veroorzaakt door COVID-19 het convergentieproces opnieuw in de war zou kunnen sturen. Om een duurzame groei in de toekomst te bevorderen, zou de opbouw van macro-economische onevenwichtigheden moeten worden vermeden, zouden de landen moeten investeren in fysiek en menselijk kapitaal, en zou het integratieproces in de EU verder moeten worden vervolledigd.

De convergentie van de regionale inkomens in de gehele EU sinds 1996 profiteerde van de inkomensconvergentie tussen de landen, hoewel de inkomensspreiding binnen de landen aanzienlijk blijft en mettertijd zelfs licht is toegenomen. Grootstedelijke regio’s en, meer nog, de hoofdstedelijke regio’s zijn sneller gegroeid dan niet-grootstedelijke regio’s; een evolutie die heeft bijgedragen tot de regionale convergentie op het vlak van de hele EU maar tegelijk ook tot de regionale verschillen binnen de landen zelf. Agglomeratie-effecten, zoals een concentratie van activiteiten met een hogere productiviteit en van innovatie op bepaalde plaatsen, hebben hierin waarschijnlijk een belangrijke rol gespeeld.

De vaststelling dat de regio's, in de meeste EU-landen, heterogene ontwikkelingspatronen te zien geven, wijst op een behoefte aan op maat gemaakte lokale beleidsmaatregelen die afgestemd zijn op de economische structuur en dynamiek van elke regio. Een optimaal beleid zal wellicht een andere vorm krijgen voor regio’s die een voorsprong hebben genomen dan voor die welke achterblijven. Naast de nationale en regionale overheid kan ook de EU een rol spelen bij het bevorderen van de regionale convergentie, met name door de efficiëntie van haar cohesiebeleid te verbeteren.