Economische projecties voor België – Najaar 2022

De Belgische economie krimpt maar tijdelijk en de inflatie valt geleidelijk verder terug

Sinds 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

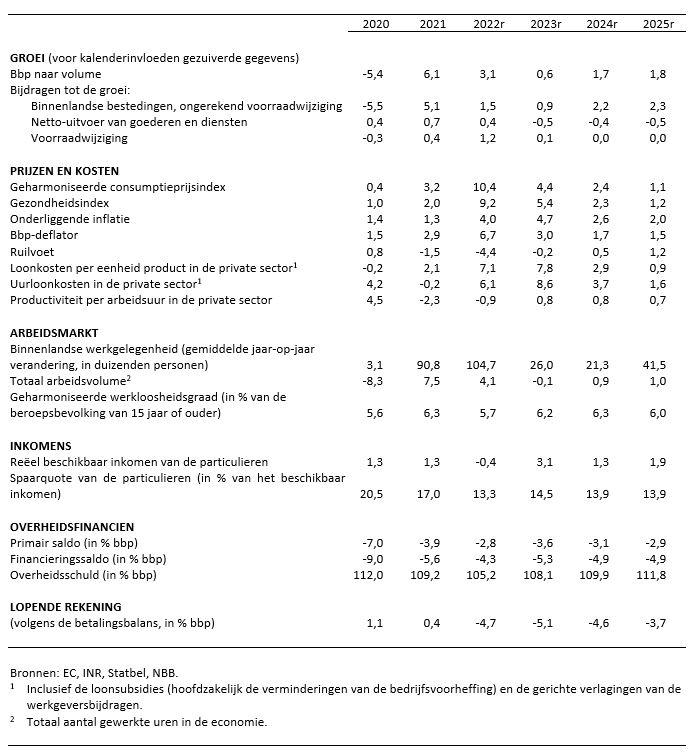

Volgens de najaarsprognoses van de NBB zou de Belgische economie in het laatste kwartaal van 2022 tijdelijk krimpen onder invloed van de energiecrisis. De economie blijft evenwel weerbaar en de economische groei zou vanaf 2023 weer positief worden, naarmate de inflatie matigt. Die bleek het afgelopen jaar hardnekkig en nam sterker toe dan verwacht, tot ruim 13 % in oktober, vooral door de forse stijging van de gasprijzen. In november viel de inflatie voor het eerst duidelijk terug en de prijsdruk zou geleidelijk verder matigen, o.m. rekening houdend met de marktverwachtingen inzake de internationale energieprijzen. De onzekerheid blijft evenwel groter dan gebruikelijk. De hoge prijzen stuwen via de indexeringsmechanismen ook de loonkosten op, die tegen 2025 met bijna 20 % zouden toenemen. Die ongezien krachtige loonkostenstijging vormt een bedreiging voor het kostenconcurrentievermogen van de Belgische economie. Het begrotingstekort, ten slotte, zal weer oplopen vanaf 2023 en blijft ook de komende jaren hoog. Bij ongewijzigd beleid zal het tekort in 2025 nog steeds bijna 5 % bbp bedragen. De overheidsschuld bevindt zich dan op een stijgend traject.

De Belgische economie heeft in de eerste negen maanden van 2022 beter gepresteerd dan verwacht, met een duidelijke groei van zowel de activiteit als de werkgelegenheid. De vertrouwensindicatoren zijn diep gekelderd, maar andere kortetermijnindicatoren zoals de industriële productie en de kleinhandelsverkopen, wijzen niet op een duidelijke recessie. In het laatste kwartaal van 2022 zou de economie licht krimpen. De economische groei veert in de loop van 2023 geleidelijk weer op, naarmate de inflatie matigt.

Al met al zou de economische bedrijvigheid in 2022 met 3,1 % op jaarbasis toenemen, na de stevige groei met ruim 6 % in 2021. Het groeitempo zal in 2023 tijdelijk vertragen, tot 0,6 %. In 2024 en 2025 zou de groei respectievelijk 1,7 en 1,8 % bedragen. De jaarcijfers worden wel enigszins vertekend door overloopeffecten, aangezien de groei vooral eind 2022 terugvalt en in de loop van 2023 alweer aantrekt.

De sterk opgelopen (energie)prijzen tasten zowel de koopkracht van de gezinnen als het consumentenvertrouwen aan, wat de gezinsconsumptie op korte termijn drukt. Op middellange termijn wordt de consumptie wel opnieuw de voornaamste groeimotor. Het spaargedrag normaliseert en de koopkracht wordt niet enkel door de extra banencreatie maar geleidelijk ook weer door de reële lonen ondersteund, naarmate de indexeringsmechanismen in werking treden. Na de krimp in 2022 zal de koopkracht per capita met ruim 5 % groeien tijdens de periode 2023-2025.

De bedrijven blijven wellicht nog wat langer voorzichtig als het op investeren aankomt: de bedrijfsinvesteringen zouden pas midden 2023 weer een positieve groei laten optekenen. De forse toename van de loonkosten brengt voor de bedrijven belangrijke uitdagingen mee op het vlak van rentabiliteit en kostenconcurrentiekracht. Naar verwachting zullen ze op lange termijn wel meer inzetten op automatisering en digitalisering.

Ook de arbeidsmarkt bleef in 2022 sterk presteren, aangezien er meer dan 100 000 extra jobs werden gecreëerd. De banencreatie zou wel tijdelijk vertragen, maar vanaf de tweede helft van 2023 weer aantrekken.

De inflatie bleek hardnekkig; ze liep in oktober op tot ruim 13 %, voornamelijk als gevolg van een verdere toename van de (al hoge) energieprijzen, maar viel in november duidelijk terug. De internationale markten verwachten momenteel dat de energieprijzen gestaag zullen matigen. Daardoor zou de inflatie geleidelijk afnemen en vanaf de herfst van 2023 weer onder 2 % uitkomen. De onderliggende inflatie zou wel wat langer hoog blijven als gevolg van de nog steeds aanwezige kostendruk en zou pas in de eerste helft van 2023 haar piek bereiken.

De hoge inflatiecijfers leiden op hun beurt, via de indexeringsmechanismen, tot forse loonkostenstijgingen. De loonkosten zouden tegen 2025 met maar liefst 20 % toenemen. Dat vormt een bedreiging voor het kostenconcurrentievermogen en de toekomstige welvaart, met name indien de loongroei in de buurlanden ook na verloop van tijd nog zou achterblijven. Hoewel de hoge loongroei ook weer voor extra prijsdruk kan zorgen, wordt er in deze prognoses van uitgegaan dat bedrijven de hogere kosten niet volledig kunnen doorberekenen in hun prijzen, maar deze deels zullen opvangen via hun winstmarges, net als in het verleden tijdens periodes van sterke loonstijgingen.

De onzekerheid omtrent de inflatie- en loonprognoses blijft uiteraard heel groot. Indien de energieprijzen weer zouden opveren of als de bedrijven erin slagen een groter dan normaal deel van hun kosten in hun prijzen door te berekenen, zal de inflatie langer hoog blijven. Het artikel bevat ook een sensitiviteitsanalyse daaromtrent.

Het begrotingstekort valt in 2022 met 4,3 % bbp wat kleiner uit dan verwacht, dankzij de relatief sterke groei in 2022. Vanaf 2023 zal het tekort opnieuw toenemen en bij ongewijzigd beleid zal het in 2025 nog steeds bijna 5 % bbp bedragen. Op dat moment zal dat natuurlijk niet meer te wijten zijn aan de corona- of kostencrisis. De begrotingssituatie is des te zorgwekkender omdat de schuldratio zich op een stijgend pad bevindt. In een context van stijgende marktrentes is dat zeker geen goed vooruitzicht.