De oorlog in Oekraïne weegt op de economie en doet de kosten voor de bedrijven stijgen, maar de toename van de verkoopprijzen lijkt beperkter

De rechtstreekse blootstelling aan Oekraïne en Rusland via verkoop en bevoorrading blijft voor de Belgische ondernemingen beperkt. Toch hebben de oorlog in Oekraïne en de sancties tegen Rusland een aanzienlijke impact op hun activiteiten, hetzij door een enorme stijging van de inputkosten, hetzij door een verscherping van de bevoorradingsproblemen. De negatieve gevolgen zijn sterk verschillend naargelang van de sector; de sectoren die in ruimere mate afhankelijk zijn van energie-inputs (de sector vervoer en logistiek en de industrie in het algemeen) of van voedingsproducten (horeca, voedingsindustrie en voedingswinkels), zijn hieraan meer blootgesteld. De ondernemingen lijken de stijging van de inputkosten, momenteel, evenwel nog niet volledig door te berekenen in hun verkoopprijzen. Dit blijkt uit een nieuwe enquête die de NBB en verschillende federaties van ondernemingen hielden bij de Belgische ondernemingen. De verschillende tegenwinden hebben ontegenzeglijk een negatieve impact op de activiteit en de investeringsplannen. De helft van de ondervraagde ondernemingen verwacht dat het effect op middellange termijn zal aanhouden en meer dan een jaar zal duren.

Tussen 28 en 30 maart 2022 hebben diverse federaties die de ondernemingen en zelfstandigen vertegenwoordigen (BECI, NSZ, UCM, UNIZO, UWE en VOKA) een ad-hocenquête gehouden bij de Belgische ondernemingen. Het initiatief wordt gecoördineerd door de NBB en het VBO en is bedoeld om de perceptie van bedrijven in het huidige conjunctuurklimaat te meten en, meer bepaald, om de moeilijkheden in te schatten waarmee bedrijven en zelfstandigen worden geconfronteerd als gevolg van de oorlog in Oekraïne[1]. De methodologische aanpak is vergelijkbaar met die voor de enquêtes die van maart 2020 tot oktober 2021 als gevolg van de COVID-19-crisis werden gehouden. De vragenlijst is verschillend en werd aangepast aan de huidige context en bezorgdheden. In totaal hebben 2 415 bedrijven en zelfstandigen aan deze enquête deelgenomen. De huidige context gaat met een grote mate van onzekerheid gepaard en enquêtegegevens zijn subjectief. Daarom is enige voorzichtigheid geboden bij de interpretatie van de voorgestelde resultaten.

De Belgische ondernemingen zijn relatief weinig rechtstreeks blootgesteld aan Oekraïne en Rusland

De oorlog in Oekraïne heeft de handel met Oekraïne en Rusland drastisch verminderd, met name als gevolg van de economische en financiële sancties die een groep westerse landen aan Rusland heeft opgelegd. Volgens de ondervraagde ondernemingen hield gemiddeld 0,7 % van hun verkoop en 1,6 % van hun bevoorrading rechtstreeks verband met Oekraïne of Rusland voordat de oorlog uitbrak. Hoewel op geaggregeerd niveau de rechtstreekse blootstelling beperkt blijft, verschilt die aanzienlijk naargelang van de sector. De industrie (vooral de chemische en farmaceutische industrie en de voedingsindustrie) en de bedrijfstak vervoer en logistiek lijken meer dan gemiddeld blootgesteld aan de handel met beide landen, zowel voor de verkoop als voor de bevoorrading. Ook de toeleveringen van de landbouw zijn in sterke mate rechtstreeks blootgesteld. Andere bedrijfstakken, zoals de ondersteunende diensten, zijn in veel mindere mate rechtstreeks blootgesteld.

De rechtstreekse blootstelling neemt toe met de ondernemingsgrootte, zowel wat de verkoop als de bevoorrading betreft. Zo verkocht 30 % van de ondernemingen met meer dan 50 werknemers aan één van beide landen (tegen slechts 6 % van de ondernemingen met minder dan 50 werknemers) en bevoorraadde 34 % van de grotere ondernemingen zich in één van beide landen (tegen 12 % van de ondernemingen met minder dan 50 werknemers). Voor de meeste van de bevraagde ondernemingen blijft het aandeel van de bevoorradingen en vooral van de verkoop evenwel onder de 5 % van het totaal. Op het gebied van rechtstreekse blootstelling lijken er overigens geen significante regionale verschillen te zijn.

De aanbodproblemen, die in de maanden voor de oorlog waren afgenomen, namen opnieuw fors toe

Het forse economische herstel na de COVID-19-crisis leidde tot bevoorradingsproblemen en die tastten de activiteit van de Belgische ondernemingen aan, zo bleek uit een soortgelijke enquête uit oktober 2021. Leggen we die enquête en de huidige bevraging naast elkaar, dan zien we tussen eind 2021 en het begin van de oorlog in Oekraïne een duidelijke verbetering van de knelpunten in de bevoorradingsketens. Met de oorlog in Oekraïne kwam evenwel een einde aan die verbetering. Het percentage respondenten met matig of sterk verstoorde toeleveringen is weer sterk gestegen. Alle sectoren melden een toename van de bevoorradingsproblemen, maar ze is sterker voor bepaalde sectoren waarvan de activiteit in het algemeen in grotere mate afhankelijk is van bevoorradingen (zoals de bouw, de industrie, de handel, de landbouw en de horeca). Zo had bijna twee derde van de bedrijven in de industrie, de groothandel en de bouwnijverheid deze maand matig of sterk verstoorde toeleveringen. In de niet-voedingswinkels was dat meer dan de helft en in de landbouw, de voedingswinkels en in de horeca ongeveer een derde. In deze laatste zeven sectoren stellen we een stijging van dit aandeel vast sinds het begin van de oorlog in Oekraïne. Het varieert van 6 tot 23 procentpunt. Het valt niet uit te sluiten dat andere factoren, zoals de nieuwe beperkende gezondheidsmaatregelen in China, ook bijdragen aan de verergering van de bevoorradingsproblemen. Toch wijst dit er waarschijnlijk op dat de negatieve economische impact van de oorlog en de sancties, als gevolg van de internationale verwevenheid van de productieketens, veel groter is dan de cijfers over de rechtstreekse blootstelling van de handel met Oekraïne en Rusland doen vermoeden.

De inputkosten voor de ondernemingen zijn de pan uit gerezen, vooral als gevolg van de energieprijzen

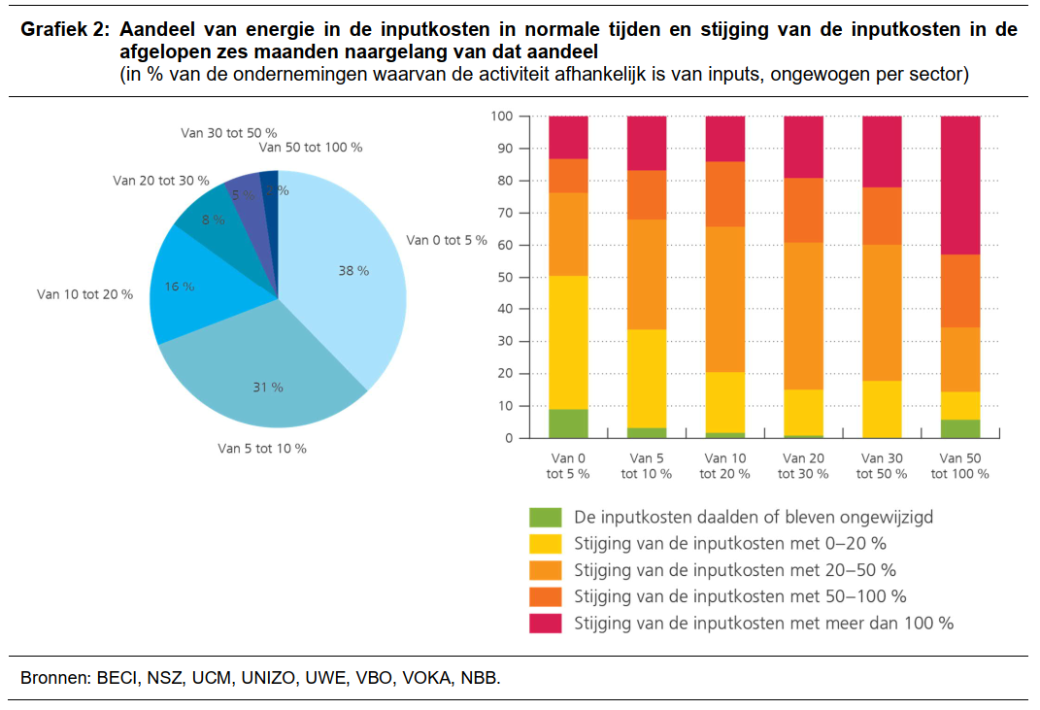

De bevoorradingsproblemen en de handelsbelemmeringen beperken het aanbod van goederen en diensten en veroorzaken inflatoire spanningen, zoals nu al blijkt uit de maandelijkse inflatiecijfers. In dat verband melden de ondervraagde ondernemingen waarvan de activiteit afhankelijk is van inputs (d.w.z. energie, halffabricaten, grondstoffen, vervoer en verpakking) een sterke tot zeer sterke stijging van hun inputkosten in de afgelopen zes maanden. Voor bijna een derde van hen, ligt de stijging tussen 0 en 20 %, voor nog een derde van hen tussen 20 en 50 %, en voor het resterende derde is de stijging nog aanzienlijker, met ruim 50 %. Geen enkele bedrijfstak blijft gespaard van de stijging van de inputkosten maar de zwaarst getroffen sectoren zijn in grote mate afhankelijk van hetzij energie (landbouw, de sector vervoer en logistiek), hetzij voedingsmiddelen (horeca, voedingswinkels en voedingsindustrie). Ten slotte zijn de inputkosten voor slechts 5 % van de bedrijven in de laatste zes maanden niet gestegen.

Aangezien de energieprijzen de afgelopen maanden de pan zijn uit gerezen, is het aandeel van energie in de inputs een belangrijke bron van heterogeniteit tussen ondernemingen. Volgens de ondervraagde bedrijven die voor hun activiteit afhankelijk zijn van inputs, vertegenwoordigt energie in normale tijden gemiddeld 11 % van de inputkosten (exclusief loonkosten). Voor een op de tien respondenten bedraagt het aandeel energie echter meer dan 20 % en deze bedrijven die meer zijn blootgesteld aan de forse energieprijsstijging worden uiteraard geconfronteerd met een hogere totale prijsstijging van hun inputs.

De moeilijkheden waarmee de ondernemingen momenteel te kampen hebben - de stijgende input- en loonkosten en de bevoorradingsproblemen - leiden volgens de ondervraagde ondernemingen tot een daling van de productie en de dienstverlening met gemiddeld 7 %. Het negatieve effect op de productie en de dienstverlening is minstens vergelijkbaar met dat uit de enquête van oktober 2021, waarbij moet worden opgemerkt dat sommige bedrijfstakken momenteel een grotere negatieve impact ondervinden (waaronder de industrie en de sector vervoer en logistiek).

De automatische indexering verhoogt de loonkosten fors, en 31 % van de kleine bedrijven en 49 % van de grote bedrijven beschouwt dat als een obstakel voor de productie of de dienstverlening

In het kader van de enquête dienden de respondenten de voornaamste problemen die de productie of de dienstverlening belemmeren, aan te geven. Voor alle respondenten samen zijn de hoge energieprijzen de vaakst genoemde hinderpaal (45 % van de respondenten). De grote onzekerheid (35 %), de hoge prijzen van halffabricaten en grondstoffen (35 %) en de bevoorradingsproblemen (34 %) worden ook dikwijls aangehaald. De hoge arbeidskosten vormen een groot probleem voor 31% van de kleine ondernemingen (1 tot 10 werknemers), 41 % van de middelgrote ondernemingen (10 tot 50 werknemers) en 49 % van de grote ondernemingen (meer dan 50 werknemers). De geringe vraag (23 %) en de hoge prijzen van diensten (13 %) worden daarentegen in mindere mate aangehaald. Uiteindelijk verklaart slechts 14 % van de ondervraagde ondernemingen op geen enkele hinderpaal voor hun activiteit te stuiten.

Naast de duurdere inputs worden de ondernemingen dus ook geconfronteerd met een stijging van de loonkosten, die vooral verband houdt met het automatische loonindexeringsmechanisme. Zo melden de ondervraagde ondernemingen met werknemers een gemiddelde toename van de loonkosten met 5 % in vergelijking met zes maanden voorheen. Die beoordeling is vrijwel uniform, ongeacht de ondernemingsgrootte of de bedrijfstak.

De overheid heeft het tijdens de COVID-19-crisis ingevoerde stelsel van tijdelijke werkloosheid met enkele maanden verlengd. Volgens de ondervraagde ondernemingen is minder dan één procent van de arbeidskrachten in de private sector nog tijdelijk werkloos, wat vergelijkbaar is met het niveau in oktober 2021. Ook in de sectoren die sterker onderhevig zijn aan de directe en indirecte gevolgen van de oorlog in Oekraïne, werd geen forse toename opgetekend.

De ondernemingen hebben de stijging van de inputkosten niet volledig doorgerekend in hun verkoopprijzen

Bij een aanzienlijke stijging van de kosten kan een onderneming ervoor kiezen die stijging (geheel of gedeeltelijk) door te berekenen in haar verkoopprijzen, maar dat is geen automatisme en hangt ook af van de verwachte impact op de afzet en de duur van de lopende overeenkomsten. Nagenoeg alle ondervraagde ondernemingen waarvan de activiteit afhangt van inputs, hebben de afgelopen zes maanden inderdaad hun verkoopprijzen verhoogd. Meer dan drie vierde van hen meldt echter een verhoging van de verkoopprijzen die duidelijk lager is dan de stijging van de kosten van hun inputs tijdens de voorbije zes maanden. Voor een groot deel van die ondernemingen is het verschil tussen het duurder worden van hun inputs en de stijging van hun verkoopprijzen vrij groot. Dit wijst erop dat sommige ondernemingen, tijdens de recente periode, een groot deel van de stijging van de inputkosten hebben gedragen zonder ze vooralsnog volledig door te berekenen aan hun klanten. Ook in een sectorale analyse lijkt de correlatie tussen de waargenomen stijging van de inputprijzen en de verhoging van de verkoopprijzen, hoewel die positief is, al met al vrij gering.

Daarbij moet voor ogen worden gehouden dat de inputkosten niet de enige kostencategorie zijn voor de ondernemingen (bijvoorbeeld administratieve kosten, loonkosten of afschrijvingskosten). Het is dus moeilijk de gemiddelde impact op de marges van de Belgische ondernemingen te beoordelen op basis van de enquêtegegevens. Bovendien kan het aanpassen van de verkoopprijzen duur zijn en tijd vergen (de zgn. menukosten), waardoor de verkoopprijzen op korte termijn kunnen een zekere rigiditeit kunnen vertonen. De doorberekening zou in de toekomst dus eventueel kunnen verhogen. In dat kader werd ook gepeild naar de voornemens van de respondenten aangaande de prijsbepaling van de verkoopprijzen in de volgende zes maanden. De antwoorden op die vraag vallen niet eenduidig te interpreteren en houden uiteraard verband met de meningen over het verloop van de oorlog. Toch suggereren ze dat de stijging van de verkoopprijzen niet meer zou versnellen.

De negatieve economische impact zou niet beperkt blijven tot de korte termijn

Wat de vooruitzichten betreft, verwachten de meeste ondernemingen die een (directe of indirecte) negatieve invloed ondervinden, niet dat de negatieve gevolgen van de oorlog snel zullen wegvallen. Slechts 16 % van de respondenten verwacht dat de negatieve impact minder dan zes maanden zal worden gevoeld. Daarentegen zal die impact volgens 25 % van de respondenten tussen 6 maanden en 1 jaar aanhouden en zal die volgens 36 % van hen tussen één en twee jaar aanhouden. 23 % van de respondenten meent zelfs dat de negatieve invloed gedurende meer dan twee jaar zal worden gevoeld. De mate van bezorgdheid over de huidige handelsactiviteit van de onderneming, gemeten op een schaal van 1 (weinig bezorgd) tot 10 (zeer bezorgd) nam trouwens bijna toe tot de niveaus die werden bereikt tijdens de eerste maanden van de COVID-19-crisis, en dat ongeacht de omvang van de beschouwde ondernemingen.

Volgens de ondervraagde ondernemingen zullen de investeringsplannen voor de twee volgende jaren met gemiddeld 12 % worden teruggeschroefd als gevolg van de bevoorradingsproblemen en de stijging van de inputkosten en de loonkosten. Bovendien zijn ze van oordeel dat hun productie of dienstverlening het komende jaar 2 % lager zal liggen. Op te merken valt dat de ondernemingsgrootte een rol lijkt te spelen: de grotere ondernemingen verwachten veeleer een stijging van hun productie of dienstverlening tegen volgend jaar. Over het faillissementsrisico maken de ondervraagde ondernemingen zich niet al te veel zorgen; 96,4 % van hen verwacht geen faillissement op korte termijn, wat vergelijkbaar is met het niveau van de laatste enquêtes die tegen de achtergrond van de COVID-19-crisis werden gehouden. Een golf van faillissementen is in dit stadium dus onwaarschijnlijk.

[1] Voor de huidige enquête werd vooraf geen steekproef bepaald; ze is gebaseerd op de beoordeling van de ondernemingen die besluiten aan de enquête deel te nemen. De resultaten worden evenwel gecorrigeerd om de samenstelling van de toegevoegde waarde van de Belgische ondernemingen zo getrouw mogelijk weer te geven. Er moet ook worden opgemerkt dat de diensten voor openbaar bestuur en defensie, voor onderwijs en voor menselijke gezondheidszorg niet in de resultaten zijn opgenomen.