De omzet van de Belgische ondernemingen blijft traag verbeteren maar de vooruitzichten zijn wat somberder geworden

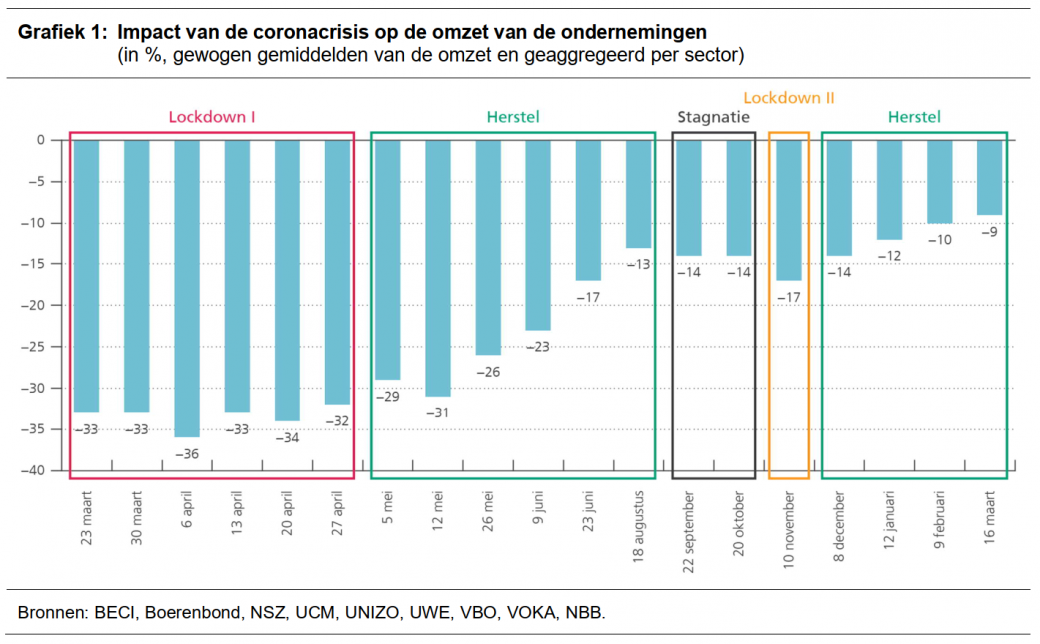

Het omzetverlies van de Belgische ondernemingen als gevolg van de coronacrisis is opnieuw wat verkleind, van 10 % in februari tot 9 % in maart. Door de heropening van de meeste niet-medische contactberoepen is de verbetering daar het grootst, al blijft hun omzetverlies nog steeds aanzienlijk. De vooruitzichten van de ondernemingen voor 2021 en 2022 verslechteren daarentegen licht, mogelijk omwille van de langer dan verwacht aanslepende gezondheidscrisis. Dat blijkt uit de nieuwe ERMG-enquête bij de Belgische ondernemingen, die begin vorige week werd afgenomen. Dat is dus nog vóór het uitstel van de geplande versoepelingen op het vervroegde Overlegcomité van vorige vrijdag en meer algemeen weerspiegelen de resultaten wellicht nog niet de grotere kans op verdere beperkende maatregelen. Uit de enquête blijkt ook dat ondernemingen van plan zijn om in de komende vijf jaar hun kantoorruimte per werknemer substantieel terug te schroeven met gemiddeld 9 %. Dat heeft uiteraard met een structurele toename van thuiswerk te maken en het cijfer is bovendien duidelijk hoger voor grotere en Brusselse bedrijven, alsook voor ondernemingen die hun kantoorruimte huren.

Vorige week hebben verscheidene federaties die de ondernemingen en zelfstandigen vertegenwoordigen (BECI, Boerenbond, NSZ, UCM, UNIZO, UWE en VOKA) een nieuwe ERMG-enquête gehouden. Dit initiatief wordt gecoördineerd door de NBB en het VBO. Het ging om de negentiende in een reeks enquêtes die sinds maart 2020 worden gehouden om te beoordelen wat de impact is van de coronacrisis en de beperkende maatregelen op de economische bedrijvigheid en op de financiële gezondheid van de ondernemingen. In totaal namen 3 884 ondernemingen en zelfstandigen aan de enquête van vorige week deel.[1] Dankzij de deelname van de Boerenbond waren er deze keer veel respondenten uit de landbouw, zodat de resultaten voor deze bedrijfstak een nauwkeuriger beeld geven in vergelijking met de voorbije maanden.

De enquête werd hoofdzakelijk afgenomen op 15 en 16 maart. De resultaten weerspiegelen dus nog niet volledig de recentste verslechtering van de gezondheidssituatie in België (net als elders in Europa) en, vooral, het uitstellen van eerder geplande versoepelingen op het vervroegde Overlegcomité van 19 maart. Zeker dat laatste heeft ongetwijfeld een negatieve impact op de verwachtingen van de ondernemingen die er rechtstreeks of onrechtstreeks door getroffen worden, zoals bv. in de bedrijfstak kunst, amusement en recreatie.

De Belgische ondernemingen rapporteren een verdere lichte verbetering van hun omzet in maart

Rekening houdend met de grootte van de ondernemingen en met de sectorale toegevoegde waarde, rapporteren de bevraagde ondernemingen de voorbije week een omzetdaling met 9,3 % ten opzichte van de normale waarde. Dat komt neer op een heel beperkte verbetering met 1 procentpunt ten opzichte van de enquête van februari, maar is wel al 8 procentpunt beter in vergelijking met de enquête van november. Het omzetverlies is opnieuw kleiner in het Vlaams Gewest dan in het Brussels Hoofdstedelijk Gewest en het Waals Gewest.

[1] De ERMG-enquête berust op de beoordeling van de ondernemingen die aan de enquête deelnemen. De vergelijking in de tijd van de resultaten moet enigszins omzichtig worden geïnterpreteerd omdat de ondervraagde ondernemingen kunnen verschillen van de ene enquête tot de andere. Enerzijds is het immers mogelijk dat de federaties die de enquêtes bij hun leden houden, niet dezelfde zijn. Anderzijds nemen de ondernemingen niet systematisch deel aan elke enquête. Hoewel een eventuele oververtegenwoordiging in de steekproef van ondernemingen uit bepaalde bedrijfstakken wordt gecorrigeerd, is het mogelijk dat de ondervraagde ondernemingen mettertijd verschillen voor andere kenmerken.

De grootste verbetering werd uiteraard opgetekend bij de niet-medische contactberoepen, die grotendeels werden heropend. Hun omzetverlies is gehalveerd ten opzichte van de vorige enquête van begin februari, al bedraagt het nog steeds 40 %. Voor de andere bedrijfstakken veranderde het omzetverlies veel minder. Er werd een beperkte verbetering vastgesteld voor enkele grote bedrijfstakken, met name de ondersteunende diensten, de bouw, de informatie- en communicatiesector, de groothandel en de voedingswinkels. Daarentegen vergrootte het omzetverlies voor de vastgoedactiviteiten, de landbouw en de niet-voedingswinkels. De in januari en februari opgetekende verbetering van het omzetverlies in deze laatste bedrijfstak was dus enkel een tijdelijke verbetering, wellicht ten gevolge van de verlengde koopjesperiode. Tot slot bleef het omzetverlies enorm groot voor de reisbureaus (91 %), het wegvervoer van personen (81 %), de horeca (78 %) en de sector kunst, amusement en recreatie (73 %).

Hoewel de zwakke vraag nog steeds de meest aangehaalde oorzaak blijft voor het omzetverlies (43 % van de respondenten), werd er sinds augustus stelselmatig minder melding van gemaakt, wat een indicatie kan zijn voor een aantrekkend herstel. Daarnaast blijven de beperkende maatregelen wegen op de omzet en in het bijzonder op die van bepaalde bedrijfstakken. Het verbod op bepaalde activiteiten blijft namelijk de belangrijkste hinderpaal voor de reisbureaus en de ondernemingen in de horeca en de bedrijfstak kunst, amusement en recreatie. De toepassing van de gezondheidsregels en social distancing maatregelen zorgt daarnaast voor een omzetverlies voor vele respondenten uit de niet-medische contactberoepen. Tot slot is er sinds januari een opmerkelijke stijging van de toeleveringsproblemen in enkele sub-sectoren van de industrie (met name de industrie van machines en elektrische apparatuur, elektronische, optische en informaticaproducten, meubels en transportmiddelen), de logistiek en de groothandel.

Net als in de voorgaande enquêtes maken de zelfstandigen en de kleine ondernemingen melding van een veel hogere impact van de coronacrisis dan de grotere ondernemingen. Zo rapporteren de zelfstandigen gemiddeld een omzetdaling met bijna 36 % ten opzichte van het normale peil, terwijl dat voor de grote ondernemingen gemiddeld een daling met 6 % is. De discrepantie is evenwel wat verkleind in maart, aangezien de omzet van de niet-medische contactberoepen sterk verbeterd is en deze bedrijfstak vooral uit zelfstandigen en heel kleine ondernemingen bestaat.

De ondernemingen zijn iets meer pessimistisch geworden voor 2021 en 2022

Voor het volledige jaar 2021 gaan de bevraagde ondernemingen ervan uit dat de omzet 8 % lager zal liggen dan in een situatie waarin er geen coronacrisis zou zijn geweest, en voor 2022 bedraagt het verwachte verlies nog 4 %. Dat is een lichte verslechtering met 1 procentpunt ten opzichte van de enquête van begin februari. De verslechtering is duidelijk groter voor bedrijfstakken die nog steeds sterk te lijden hebben onder de beperkende maatregelen, wat allicht te maken heeft met het feit dat de gezondheidscrisis langer dan verwacht aansleept. Het verwachte omzetverlies in 2022 bedraagt meer dan 20 % voor de horeca en de sector kunst, amusement en recreatie en zelfs meer dan 30 % voor de reisbureaus, het wegvervoer van personen en de luchtvaart.

De vooruitzichten van de investeringen zijn wel licht verbeterd in maart maar blijven relatief somber: de gemiddelde onderneming verwacht namelijk dat haar investeringen door de coronacrisis 18 % lager zijn dan normaal in 2021 en nog steeds 11 % lager dan normaal in 2022.

Wat de werkgelegenheidsvooruitzichten voor de private sector betreft, verwachten de bevraagde ondernemingen een nettostijging met 14 000 eenheden, tegen een toename met 18 000 eenheden bij de enquête van februari. In de zwaar getroffen bedrijfstakken wordt een daling van het aantal werknemers verwacht van ongeveer 10 % maar dat wordt meer dan gecompenseerd door een lichte stijging in bepaalde bedrijfstakken die een groter deel van de werkgelegenheid vertegenwoordigen, met name de ondersteunende diensten, de industrie, de bouwnijverheid en de bedrijfstak informatie en communicatie. De uiteindelijke impact op de werkgelegenheid zal evenwel ook afhangen van het succes waarmee het arbeidsmarktbeleid transities tussen bedrijfstakken zal kunnen faciliteren. Er moet ook worden opgemerkt dat deze cijfers enkel betrekking hebben op de werknemers en dat de totale impact op de werkgelegenheid in de private sector ook de zelfstandigen omvat die door de coronacrisis failliet zullen gaan.

De perceptie van het faillissementsrisico en van de liquiditeitsproblemen verbeteren licht

Terwijl bijna geen respondenten melden dat ze momenteel in een faillissementenprocedure zitten, antwoordt 4,5 % van de respondenten dat ze een faillissementsaanvraag binnen de zes maanden verwachten, wat wel weer een verbetering is met 1 procentpunt ten opzichte van de enquête van februari. Het faillissementsrisico is vooral afgenomen in de horeca, de reisbureaus, de niet-medische contactberoepen en de bedrijfstak kunst, amusement en recreatie, wat allicht te maken had met het begin maart aangekondigde tijdschema van versoepelingen. Het feit dat deze versoepelingen ondertussen onzekerder zijn geworden en de gezondheidssituatie weer is verslechterd, maakt deze inschatting evenwel waarschijnlijk te optimistisch.

Het aandeel bedrijven met liquiditeitsproblemen is relatief stabiel gebleven op 32 % van de bevraagde ondernemingen. De belangrijkste redenen voor de liquiditeitsproblemen zijn het omzetverlies (16 %) en de betalingsachterstand van klanten (11 %). Het aandeel van de ondernemingen die binnen maximaal drie maanden een extra kapitaalinjectie of bijkomende leningen nodig hebben om hun huidige financiële verplichtingen na te komen, is verminderd van 19 % in februari tot 16 % in maart.

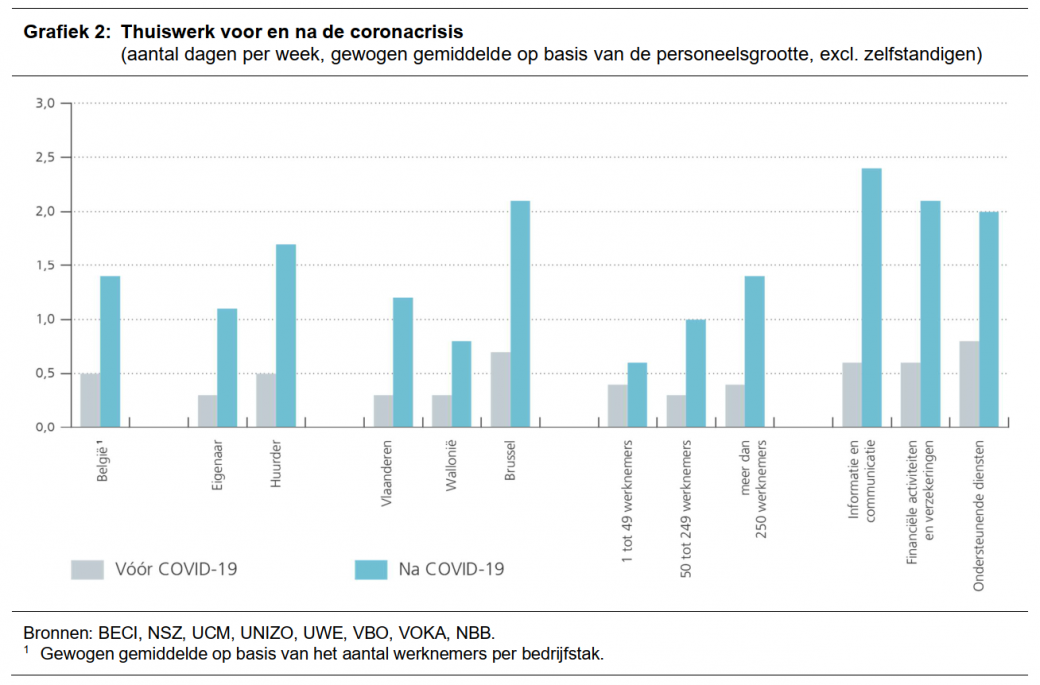

Het gebruik van thuiswerk zal na de crisis bijna drie keer zo hoog zijn als ervoor

In maart deelden de bevraagde ondernemingen mee dat 32 % van hun werknemers uitsluitend thuiswerken en 15 % deeltijds thuiswerken. Volgens de enquêteresultaten is het gebruik van thuiswerk relatief constant gebleven sinds telewerk in november werd verplicht voor alle functies waarbij dit technisch gezien mogelijk is. Het gebruik van thuiswerk is bovendien iets hoger dan in de enquêtes van april. Hierbij moet worden opgemerkt dat in april bijna een derde van de werknemers in tijdelijke werkloosheid was tegenover 7 % nu.

De respondenten verwachten dat thuiswerk ook na de coronacrisis veel meer gebruikt zal worden: het gemiddeld aantal dagen thuiswerk per week zou namelijk bijna verdrievoudigen van 0.5 dagen vóór tot 1.4 dagen ná de crisis. Dat laatste is trouwens slechts een lichte terugval ten opzichte van het huidige cijfer van 2.1 dagen thuiswerk per week. Het verwachte thuiswerk na de crisis is duidelijk hoger voor ondernemingen in Brussel (2.1 dagen per week) en voor bepaalde bedrijfstakken, met name de informatie en communicatie (2.4 dagen per week), de banken en verzekeringen (2.1 dagen per week) en de ondersteunende diensten (2.0 dagen per week). Het is daarnaast ook belangrijker voor grote ondernemingen en bedrijven die hun kantoorruimte huren in plaats van bezitten.

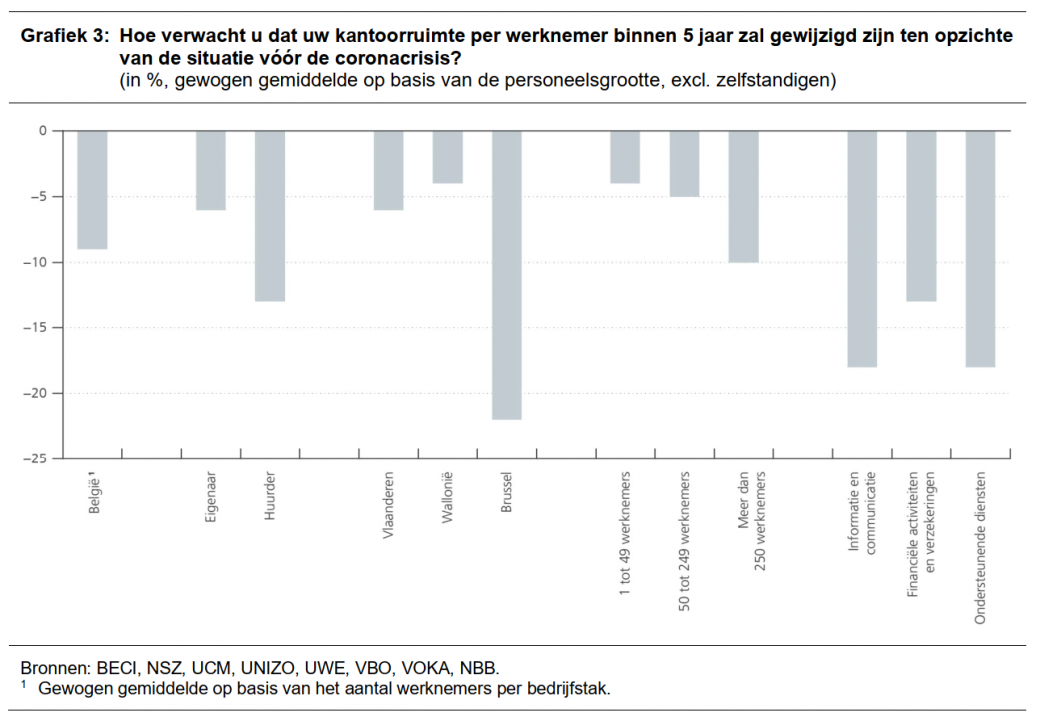

Ondernemingen zullen in de toekomst duidelijk minder kantoorruimte gebruiken, vooral in het Brussels Hoofdstedelijk Gewest

Het groter belang van thuiswerk blijft niet zonder gevolgen voor de benodigde kantoorruimte. Bij de enquête van maart werd aan de respondenten gevraagd hoe hun kantoorruimte per werknemer binnen 5 jaar zal gewijzigd zijn ten opzichte van de situatie vóór de coronacrisis. Gemiddeld wordt daarvoor momenteel een afname met 9 % verwacht. De daling is uiteraard groter voor de bedrijfstakken waarin thuiswerk na de crisis belangrijker zou zijn[2], met name de banken en verzekeringen (-13 %), de ondersteunende diensten (-18 %) en de bedrijfstak informatie en communicatie (-18 %). De verwachte daling is bovendien het grootst in het Brussels Hoofdstedelijk Gewest (-22 % tegen -6 % in Vlaanderen en ‑4 % in Wallonië), wat mogelijk niet enkel met de trend naar meer thuiswerk te maken heeft.

[2] Uit de resultaten blijkt het niveau van thuiswerk na de crisis een grotere determinant te zijn voor de afname van de kantoorruimte dan de toename van het thuiswerk ten opzichte van het pre-crisis niveau.