De Belgische buitenlandse handel: tussen herstel van het concurrentievermogen en neoprotectionisme

Sinds het begin van dit decennium blijkt de Belgische uitvoer het relatief minder goed te doen dan die in de buurlanden. De internationale context is bovendien riskanter geworden, met nieuwe uitdagingen die zich aandienen – handelsoorlogen en de brexit voorop. Het is essentieel om op alle hefbomen in het domein van het concurrentiekracht in te zetten om bedrijven in staat te stellen zich strategisch en duurzaam te positioneren op een internationale schaal.

Vanaf 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

De welvaart van België berust, ten dele, op zijn vermogen om handel te drijven met de rest van de wereld. In het licht van de recente ontwikkelingen, die werden gekenmerkt door de opflakkering van de onzekerheden en internationale handelsspanningen, blijkt het derhalve belangrijk te kunnen analyseren welke koers België tegen die achtergrond heeft gevolgd en of het land daarop voldoende voorbereid was. In dit artikel zullen in eerste instantie de Belgische uitvoerresultaten tijdens het afgelopen decennium worden beoordeeld, teneinde onder meer na te gaan of de recentelijk genomen maatregelen om het kosten- en prijsconcurrentievermogen te verbeteren, België in staat hebben gesteld zijn externe positie te verstevigen en, aldus, het hoofd te bieden aan de veranderingen en nieuwe uitdagingen. In het tweede deel van het artikel wordt getracht die eerste diagnose aan te vullen vanuit een meer micro-economische invalshoek, die de bronnen van groei van de Belgische exporteurs gedurende de afgelopen jaren bestudeert, teneinde mogelijke economische beleidsmaatregelen te formuleren.

Een veranderende internationale omgeving

Vanaf de val van het ijzeren gordijn tot de economische en financiële crisis vertoonde de wereldhandel een krachtige groei, die gepaard ging met een toenemende, steeds complexere en geavanceerdere fragmentatie van de mondiale productieketens. Die dynamiek wordt sinds de crisis echter verstoord door diepgaande veranderingen. De mondiale groei werd minder handelsintensief en de intensivering van de waardeketens voor de productie lijkt tot stilstand te komen. Dit laatste toestand zou evenwel geen demondialiseringsverschijnsel weerspiegelen, maar veeleer wijzen op een transformatie van de manier waarop de handel is georganiseerd (re/near-shoring). Voorts veroorzaakte een nieuwe configuratie van de voornaamste partijen in de internationale handel een verschuiving van het geografische zwaartepunt van de handel. Ten slotte is het handelsverkeer tegenwoordig opgebouwd rond drie grote onderling verweven polen: Noord-Amerika (rond de Verenigde Staten), Europa (rond Duitsland) en Azië (rond China).

Is het protectionisme 2.0 het ‘nieuwe normaal’ geworden ?

Nadat het internationaal handelsverkeer gedurende decennia krachtig was gegroeid, ontstond een reeks (niet-)tarifaire belemmeringen, die in contrast stonden met de multilaterale aard van de ontplooiing van de stromen in het verleden. De algemene tendens tot verlaging van de tarieven werd onlangs immers onderbroken ten gunste van een protectionistisch beleid. Sinds 2018 waren twee markante feiten tekenend voor een dergelijke verschuiving: enerzijds de door de regering-Trump ingezette handelsoorlog, die zich hoofdzakelijk tegen China richt, en anderzijds de toekomstige, nog onbepaalde gevolgen van de uittreding van het Verenigd Koninkrijk uit de EU. In beide gevallen werden adempauzes en onderhandelingen afgewisseld met periodes van escalatie. Het kader waarin de internationale handel zich afspeelt en dat de mondiaal actieve ondernemingen tot de crisis hadden gekend, is in 2019 aanzienlijk verschillend, riskanter en onzekerder geworden. Voor internationaal gerichte bedrijven is het de facto veel moeilijker geworden zich een helder beeld te vormen van de te verwachten winstgevendheid van hun activiteiten.

De negatieve gevolgen zijn wereldwijd zichtbaar

Die spanningen begonnen gevaarlijke gevolgen te hebben die tot uiting kwamen in een daling van de mondiale handelsstromen en werkten door in een klimaat van onzekerheid dat de markten en de investeringsprojecten aantastte. Tal van internationale instellingen hebben dan ook ramingen van de impact van die handelsbeperkingen opgemaakt. De oefening wordt echter bemoeilijkt door hypothesen die kunnen variëren volgens de verschillende in aanmerking genomen transmissiekanalen, die gelijktijdig kunnen bestaan en elkaar wederzijds kunnen beïnvloeden. Uit hun resultaten blijkt echter telkens dat hoewel sommige landen tijdelijk zouden kunnen profiteren van meevallers, de vervlechting van de wereldeconomieën, met name wanneer cascade-effecten van de tarieven via de waardeketens in aanmerking worden genomen, het vrijwel onmogelijk maakt volledig onvatbaar te blijven voor die beperkingen : alle wereldeconomieën zouden dus verliezers zijn.

België in de wereldhandel

In het licht van die recente ontwikkelingen van de internationale handel, blijkt het van essentieel belang te onderzoeken hoe België het er in die context van afbrengt. Door de relatief kleine omvang van zijn binnenlandse economie en de beperkte grondstoffen waarover het beschikt, is België de facto verplicht handel te drijven met de rest van de wereld. Deze relatieve afhankelijkheid die de Belgische economie ten aanzien van het buitenland vertoont, komt onder meer tot uiting in de omvang van de uit- en invoer van goederen en diensten van ons land in verhouding tot zijn bruto binnenlands product, waardoor het een van de hoogste openheidsgraden ter wereld heeft.

Een analyse van de uitvoerstromen lijkt echter aan te tonen dat de groei van de uitvoer van goederen en diensten, uitgedrukt naar volume, sedert het begin van het decennium relatief lager was in België dan in zijn buurlanden en dat zowel voor de uitvoer van goederen als die van diensten. Dat minder gunstig verloop kan onder meer toe te schrijven zijn aan het belang van het type goederen dat wordt verhandeld met het buitenland. Zo blijkt uit een vergelijking van het verloop in een referentiegebied dat bestaat uit drie van de buurlanden van België[1], dat van de drie belangrijkste goederencategorieën die de groei van de Belgische uitvoer tijdens de periode 2010-2018 schraagden, enkel de categorie ‘chemische en aanverwante, waaronder farmaceutische producten’ werkelijk heeft bijgedragen tot een vermindering van het negatieve gemiddelde groeiverschil tussen België en die landen.

Nog steeds matige uitvoerresultaten van België

Behalve met een analyse van de intrinsieke dynamiek van de uit- en invoer van goederen en diensten, worden de resultaten van België inzake buitenlandse handel ook geanalyseerd op basis van de ontwikkeling van zijn handelsbalans tegenover de rest van de wereld alsook aan de hand van die van zijn marktaandelen.

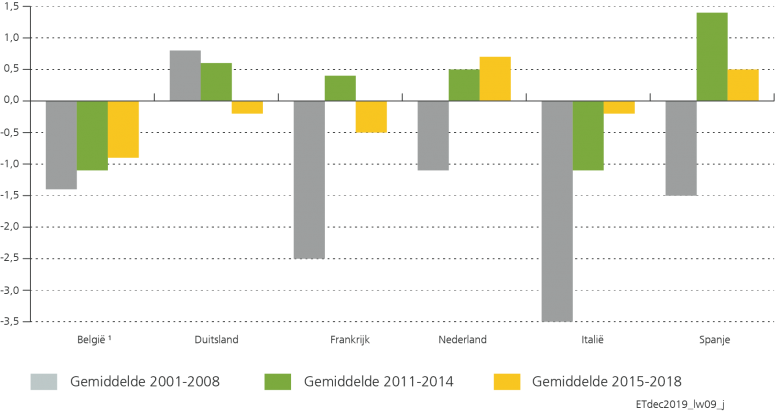

Hoewel het Belgische saldo van het goederen- en dienstenverkeer naar volume daarbij tijdens de periode 2010-2018 werd gekenmerkt door een licht overschot van gemiddeld ongeveer 2,8% bbp[2], verloor België ook veel marktaandelen bij de uitvoer, ondanks de in de afgelopen jaren genomen maatregelen voor het kostenconcurrentievermogen.

Het kostenconcurrentievermogen wordt beschouwd als een belangrijke en bepalende factor achter het verloop van de uitvoerresultaten, met name voor België, gelet op zijn hoge openheidsgraad maar ook op de omvang van zijn directe uitvoer, die hoofdzakelijk gericht blijft op de markten van het eurogebied en dus wordt beconcurreerd door binnenlandse productie of door landen met een gemeenschappelijke wisselkoers. Hoewel een bijzondere aandacht voor het aspect kostenconcurrentievermogen belangrijk is, hangen de recente Belgische externe resultaten echter ook van andere factoren af.

Ook al verloor België iets minder marktaandeel dan voorheen, toch blijft dat verlies gemiddeld beschouwd nog steeds negatief en veel meer uitgesproken dan in de buurlanden[3]. Hoewel de loonmatigingsmaatregelen derhalve het kostenconcurrentievermogen van België lijken te hebben verbeterd, lijkt het verloop van de Belgische uitvoerresultaten erop te wijzen dat die tijdens de afgelopen jaren genomen maatregelen er, tot dusver, slechts gedeeltelijk in slaagden de tendens om te buigen van een geringere dynamiek van zijn uitvoer en, samenhangend daarmee, van het verlies aan marktaandeel dat belangrijk blijft jegens zijn buurlanden.

[1] Duitsland, Frankrijk, Nederland.

[2] Volgens de statistiek van de nationale rekeningen (0,8% gemiddeld voor de in waarde uitgedrukte gegevens).

[3] Ongerekend de reorganisatie van een onderneming uit de farmaceutische nijverheid, die de Belgische uitvoer gedurende de jaren 2016-2017 deed oplopen.

Grafiek 1 – Verloop van het marktaandeel van België en van zijn buurlanden

[1] Ongerekend de reorganisatie van de activiteiten van een onderneming uit de farmaceutische nijverheid in 2016 en 2017.

Bronnen van de recente groei van de Belgische uitvoer

Naast die vaststelling blijkt uit een met micro-economische gegevens opgemaakte cartografie van de Belgische exporteurs dat deze sector vrij geconcentreerd is, en dat dit beperkte aantal actoren in meerderheid grote ondernemingen telt. Ondanks die concentratie staat de sector daarom nog niet los van de rest van het Belgische economische weefsel: de exporteurs hebben direct bijna een op de drie werknemers in de private sector in dienst. Bovendien, en vooral, beïnvloeden ze andere binnenlandse ondernemingen die hun in een vroeger stadium intermediaire diensten of goederen verstrekken : in totaal is bijna twee derde van de Belgische ondernemingen onrechtstreeks verbonden met de buitenlandse handel en dus afgestemd op de vraag van de rest van de wereld. De internationale handel heeft aldus aanzienlijke spillovereffecten op de rest van de Belgische binnenlandse activiteit.

Het gebruik van de micro-economische gegevens inzake de handelstransacties van de ondernemingen maakt het ook mogelijk de groei van de uitvoer van de bedrijven uit te splitsen in twee afzonderlijke bronnen : enerzijds in een ‘intensieve’ marge - die kan worden gezien als een proces ter versterking van de reeds gevestigde handelsrelaties - en anderzijds in een zogenoemde ‘extensieve’ marge, die kan worden beschouwd als een proces waarbij transacties met het buitenland tot stand komen/verdwijnen. Deze laatste bron kan zelf bestaan uit drie subdimensies, namelijk de componenten ‘bedrijven’, ‘landen’ en ‘producten’.

Uit die uitsplitsing blijkt dat de bijdrage van de netto intensieve marges tijdens de meest recente periode (2015-2018) weliswaar positief was, wat betekent dat de versteviging van de bestaande relaties van essentieel belang blijft voor de uitvoer, maar ook dat de bijdragen van het extensieve type opnieuw positief zijn geworden: nieuwe transacties hebben dus de recente uitvoergroei ondersteund. Zelfs wanneer de invloed van de reorganisatie van de activiteiten van een grote farmaceutische groep in België buiten beschouwing wordt gelaten, wijzen de nettomarges ‘bedrijven’ op een vernieuwing van het weefsel van de exporteurs. Voorts blijkt uit de extensieve component ‘producten’ dat de exporteurs aan het buitenland een ruimer gamma van producten konden aanbieden. De nettomarges ‘landen’ geven echter aan dat er nog steeds te weinig mogelijkheden zijn om op nieuwe markten door te dringen. De invoering van nieuwe of hogere tarieven zou voor de Belgische exporteurs schadelijk zijn, en dat niet alleen op het vlak van hun bestaande relaties (intensieve marges), maar ook voor de pas gecreëerde betrekkingen (extensieve marges die net positief waren geworden). Daarbij valt ook op te merken dat het de nieuwe relaties zijn die naderhand de Belgische aanwezigheid in het buitenland kunnen bestendigen.

Grafiek 2 – Uitsplitsing van de uit- en invoergroei op lange termijn – extensieve en intensieve marges

(in procentpunt, tenzij anders vermeld)

Een uitsplitsing van de groei van de Belgische invoer levert trouwens een vergelijkbaar beeld op. Tijdens de periode 2015-2018 vertonen de extensieve marges een relatieve toename ten opzichte van de intensieve bronnen van groei, die in het verleden een overwicht hadden: de importeurs hebben aldus recentelijk hun inputbronnen gediversifieerd.

Uitbreiding van de analyse van de marges in het Verenigd Koninkrijk en de Verenigde Staten

Aangezien de spanningen rond de huidige en toekomstige handelsrelaties meer bepaald samenhangen met de Verenigde Staten en het Verenigd Koninkrijk, is het gerechtvaardigd om aan die landen een bijzondere aandacht te besteden. De Amerikaanse betrekkingen van België lijken in dit stadium relatief weinig te zijn getroffen door de genomen protectionistische maatregelen. De weerslag zou echter sterker kunnen worden bij een verscherping van het handelsconflict. Met betrekking tot het Verenigd Koninkrijk, waarvan de uittreding uit de EU riskanter zou zijn voor België, zullen de definitieve bepalingen van het mogelijke akkoord dat de handel na de brexit zal regelen, afhangen van de uitkomst van de onderhandelingen met de Europese autoriteiten. Niettemin wijst de huidige stand van de Belgisch-Britse handelsrelaties reeds uit dat sommige Belgische bedrijfstakken relatief sterker blootgesteld zouden zijn (machines en vervoermaterieel, voedingsmiddelen en levende dieren, chemische en aanverwante, waaronder farmaceutische producten). In dit stadium blijft het Belgische handelsoverschot op het goederenverkeer, ondanks een lichte daling, echter nog aanzienlijk. Al met al zou de blootstelling van België aan de brexit, rekening houdend met de directe en indirecte effecten, op termijn evenwel kunnen uitkomen op ongeveer 3,8% bbp.

Voor die twee bestemmingen werd de analyse van de ‘intensieve’ en ‘extensieve’ marges uitgebreid. Aangezien het moeilijker is door te dringen op verder afgelegen nieuwe markten, zijn het voor de Verenigde Staten vooral de reeds gevestigde relaties – intensieve marges – die het verloop van de uitvoer beïnvloeden. Omdat die markt ook op grotere afstand gelegen is, zijn de extensieve marges natuurlijk minder uitgesproken, waaruit blijkt dat er grotere problemen verbonden zijn aan het dekking van verder afgelegen economieën. Voor de Britse markt lijken de intensieve marges te zijn gekrompen na de stemming ten gunste van de brexit; niettemin hebben de Belgische ondernemingen die markt niet massaal verlaten, ondanks de onzekerheid.

Conclusie

In dit artikel werd aangetoond dat België een economie blijft waarvan de openstelling voor en de integratie in de wereldhandel belangrijk blijven voor de economische ontwikkeling en toekomstige welvaart. Sinds het begin van het decennium blijken de uitvoerresultaten van België evenwel onder het gemiddelde verloop in drie van zijn buurlanden, die trouwens de voornaamste handelspartners zijn, te liggen. Er wordt immers nog steeds een groot verlies aan marktaandeel op het vlak van de uitvoer opgetekend, een tendens die slechts gedeeltelijk kon worden opgevangen door het loonmatigingsbeleid van de afgelopen jaren, dat onder meer werd gevoerd om het kostenconcurrentievermogen van België te versterken.

Om hun weerbaarheid in de huidige en toekomstige omgeving te waarborgen, zullen alle Belgische economische subjecten noodzakelijkerwijs in staat moeten zijn zich aan te passen. Het vraagstuk van de protectionistische wending blijft immers niet beperkt tot de buitenlandse handel alleen : een groot deel van het binnenlandse weefsel hangt ermee samen. De in het buitenland actieve ondernemingen moeten erop toezien dat ze hun kosten kunnen bijsturen om te reageren op mogelijke extra schokken. Toch moeten ze zich concentreren op het niet-kostenconcurrentievermogen door zich te richten op groeimarkten alsook op hoogtechnologische nichesegmenten, teneinde hun marktaandeel in het buitenland te behouden en te vergroten - een tot nu toe relatief minder nagestreefd oogmerk.

De Belgische overheden kunnen hen daarbij helpen. De ondersteuning en bevordering van de uitvoer is een voor de hand liggende beleidsmogelijkheid. Daarenboven moet het macro-economische en regelgevende kader gunstig genoeg zijn en de nodige stimuli bieden voor een opleving van het handelsverkeer. Daartoe moet de allocatie van middelen, voor zowel de factoren arbeid als kapitaal, vlot verlopen. Het in stand houden van een infrastructuur van goede kwaliteit vormt ook een noodzakelijke voorwaarde om de ondernemingen in staat te stellen normaal te presteren en handel te drijven, maar ook om de aantrekkingskracht van België als eersterangscentrum op het Europese continent te behouden. Ten slotte zouden verder initiatieven moeten worden genomen en versterkt om de ondernemerscultuur en het nemen van risico's te stimuleren, teneinde de positieve signalen te bestendigen die momenteel in de extensieve marges tot uiting komen.