Une bonne partie des aides énergétiques atterrit sur les comptes d’épargne

L’explosion des prix de l’énergie a incité les pouvoirs publics à adopter des mesures de soutien en faveur des ménages. Pour en connaître l’incidence, nous avons examiné comment ils réagissaient à un alourdissement de la facture énergétique et aux mesures compensatoires destinées à en atténuer le montant.

Nous nous sommes basés pour ce faire sur l’enquête menée par la Banque nationale de Belgique (BNB) auprès des consommateurs. Nous avons ajouté quelques questions aux sondages de mai, de juin et de juillet. Dans un premier temps, nous avons interrogé les ménages sur leur facture d’énergie mensuelle. Nous les avons ensuite invités à imaginer qu’un changement de prix fasse varier cette facture d’un montant donné, sans modification de leur consommation. D’un ménage à l’autre, nous avons fait fluctuer ce montant de façon aléatoire, postulant tantôt une hausse de 20, 50 ou 100 euros, tantôt une baisse de 50 euros. Nous avons par la suite demandé aux ménages comment ils adapteraient leur consommation énergétique, leurs autres dépenses de consommation et leur épargne en réaction à ce changement de prix. Pour terminer, nous avons vérifié s’il existait une corrélation entre ces réactions et les caractéristiques des ménages, comme l’âge de leurs membres et leurs revenus nets.

Les diminutions de prix profitent aux comptes d’épargne

L’un des paramètres que nous avons mesurés est ce qu’on appelle la « propension marginale à consommer » après paiement de la facture d’énergie. Elle indique comment un accroissement ou un fléchissement du revenu disponible se répercute sur la consommation. À titre d’exemple, si cette propension est de 80 %, cela signifie qu’un ménage consommerait 80 euros de plus et économiserait 20 euros de plus si son revenu disponible progressait de 100 euros.

Le graphique 1 montre la propension marginale à consommer pour les quatre scénarios supposant une modification du montant de la facture. Face à une hausse de prix, les ménages compensent le recul du revenu disponible en réduisant leurs autres dépenses de consommation à hauteur de 60 % environ de la perte de revenu et en diminuant leur épargne à concurrence de 40 %. Lorsque l’élévation du prix est plus importante, l’absorption du choc se fait un peu moins sur la consommation et un peu plus au moyen de l’épargne.

En revanche, si une baisse de prix allège la facture énergétique, ce qui est le cas, par exemple, avec une diminution de la TVA, la propension à consommer est nettement plus faible : une majoration de 100 euros du revenu disponible ne fera grimper la consommation que de 40 euros. La consommation privée réagit donc plus fortement à une augmentation qu’à une réduction de la facture d’énergie.

Un certain nombre de caractéristiques des ménages semblent influer sur la propension marginale à consommer. C’est particulièrement vrai lorsqu’une hausse de prix comprime le revenu disponible. On constate que la consommation baisse davantage chez les ménages à faible revenu, qui disposent de coussins d’épargne plus maigres et dont la situation financière à venir est plus incertaine. Par ailleurs, la consommation diminue plus encore lorsque le chef de famille est une femme, mais les ménages ajustent moins leur consommation lorsqu’ils avaient déjà prévu des dépenses plus importantes l’année suivante.

Dans le scénario d’une baisse de prix, l’accroissement de la consommation semble uniquement plus élevé pour deux types de ménages : ceux ayant peu de réserves d’épargne et les plus de 65 ans. Ces derniers ont en effet moins de raisons d’épargner en vue de dépenses ultérieures que les ménages plus jeunes.

L’aide énergétique, efficace sous condition

Il est important pour les décideurs politiques de savoir comment varie la propension marginale à consommer d’un ménage à l’autre. Ce paramètre détermine en effet la part de l’aide énergétique qui sera convertie en dépenses de consommation. Si les autorités parviennent à octroyer les aides énergétiques en ciblant les ménages qui présentent une forte propension à consommer, l’efficacité de ces mesures pour soutenir l’activité économique est réelle. Il en va différemment pour les mesures de soutien qui reviennent aux ménages dont la propension à consommer est faible, puisque ce montant sera principalement épargné.

Si les autorités parviennent à octroyer les aides énergétiques en ciblant les ménages qui présentent une forte propension à consommer, l’efficacité de ces mesures pour soutenir l’activité économique est réelle.

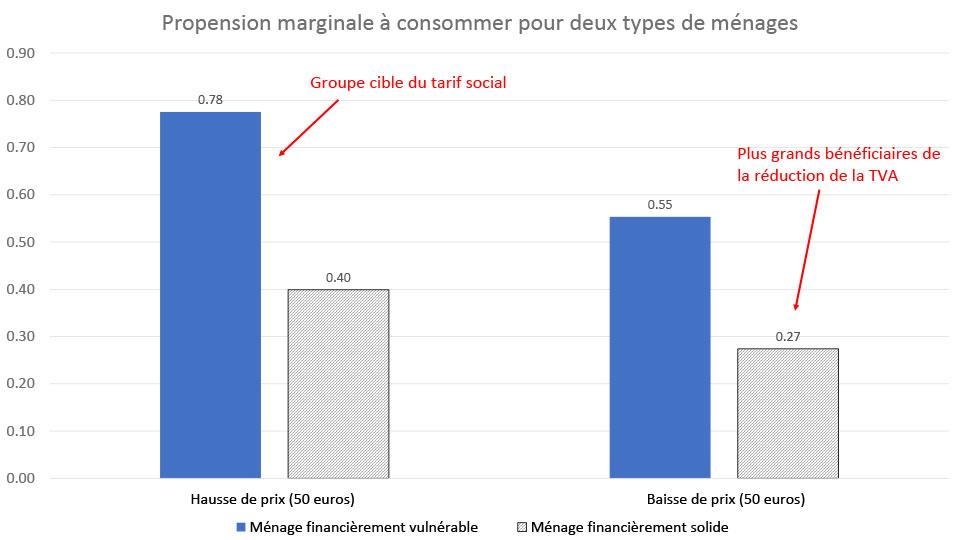

Prenons deux profils de ménages pour illustrer notre propos : d’une part, les ménages vulnérables financièrement, c’est-à-dire les familles à faible revenu, qui possèdent de maigres réserves d’épargne et dont la situation financière à venir est incertaine. D’autre part, les ménages financièrement solides, qui disposent d’un revenu élevé et d’un coussin d’épargne confortable. Ces derniers déclarent par ailleurs que leur situation financière future est facilement prévisible.

Le graphique 2 illustre la propension marginale à consommer de ces deux profils de ménages. La différence de niveau entre ces groupes est frappante. Les ménages dont la situation financière est solide ont systématiquement une propension à consommer environ moitié moins élevée que les ménages vulnérables financièrement. Du reste, leur propension à épargner est inférieure à 0,5, ce qui signifie qu’ils compensent majoritairement les variations de leur revenu disponible (à la suite d’un choc sur les prix énergétiques) en adaptant leur comportement d’épargne. Les ménages financièrement vulnérables, quant à eux, le font plutôt en ajustant leurs dépenses de consommation.

Ces résultats signifient que les mesures de soutien du gouvernement ont des conséquences diverses. Prenons pour commencer l’abaissement de 21 à 6 % de la TVA sur le gaz et l’électricité, qui s’applique à tous les ménages. Un ménage moyen épargnerait la majeure partie de l’augmentation du revenu disponible, puisque la propension à consommer se monte à 40 % (cf. graphique 1). Qui plus est, le graphique 2 montre que les ménages financièrement solides consacreraient à peine 27 % de l’élévation du revenu disponible à d’autres dépenses de consommation et épargneraient le reste. Comme ces ménages sont ceux que la mesure subventionne le plus vu qu’ils ont des factures en moyenne plus élevées, elle ne soutient que très peu l’économie.

L’efficacité des tarifs sociaux est réelle

Le constat inverse vaut pour les tarifs sociaux. Les ménages qui peuvent bénéficier du tarif social ou de son extension depuis mai 2021 ont subi l’an dernier une hausse des prix énergétiques nettement moindre que les autres ménages. Comme nous ignorons quels ménages participant au sondage bénéficient d’un tarif social, nous supposons que les profils financièrement vulnérables peuvent y prétendre. Le tarif social préserve les familles fragiles d’une forte poussée des prix. Ces ménages consacrent les trois quarts (78 %) de cet avantage à d’autres dépenses de consommation et n’en épargnent que 22 %. les tarifs sociaux ont bel et bien soutenu leur consommation.

Si vous souhaitez de plus amples informations ou consulter les résultats de nos travaux, nous vous renvoyons à notre document de recherche (en anglais) et à un compte rendu concis publié dans Gentse Economische Inzichten (en néerlandais).