Les dangers que recèle l’analyse de l’inflation en glissement annuel

L'objectif premier de la Banque centrale européenne (BCE) est de ramener l’inflation annuelle dans la zone euro à 2 % à moyen terme. Pour contrer les fortes pressions inflationnistes apparues durant la période de reprise économique qui a suivi la pandémie de COVID-19, la BCE a rapidement dû relever ses taux d’intérêt pour apaiser l’économie. Quand la BCE cessera-t-elle de relever ses taux d’intérêt ? Cette décision dépendra, entre autres facteurs, des données économiques à venir. Telle était également la teneur du discours de Pierre Wunsch, le gouverneur de la BNB, lors d’une récente interview télévisée.

À première vue, l’annonce que l’inflation annuelle dans la zone euro est tombée de 8,5 % en février à 6,9 % en mars pourrait augurer un rapide retour à un niveau de 2 %. Toutefois, on a reproché aux chiffres de l’inflation annuelle d’accorder une trop grande importance aux variations de prix d’il y a un an. Cet article de blog se penche sur ces critiques et examine d’autres mesures de l’inflation.

Les principaux enseignements à retenir sont les suivants :

- La forte baisse de l’inflation annuelle observée en mars reflète les changements de prix survenus il y a un an plutôt que les évolutions actuelles.

- D’autres mesures de l’inflation, plus ponctuelles, indiquent que les pressions qui s’exercent sur les prix restent élevées, ce qui signifie que la politique monétaire restrictive doit être maintenue.

L’inflation en glissement annuel : un signal faussé ?

Les débats sur l’inflation se concentrent généralement sur le taux d’inflation en glissement annuel. Cette mesure représente le pourcentage de croissance de l’indice des prix à la consommation (IPC) du mois en cours par rapport au mois correspondant de l’année précédente.

Il peut être utile de comparer cette mesure au taux d’inflation en glissement mensuel, qui représente le pourcentage de croissance de l’IPC du mois en cours par rapport au mois précédent. En fait, l’inflation en glissement annuel est une moyenne des taux d’inflation mensuels de l’année écoulée. (Pour de plus amples détails, cf. les notes mathématiques présentées à la fin de cet article). Cela signifie que, selon cette mesure de l’inflation, les observations de l’inflation mensuelle d’il y a un an environ ont le même effet que les données du mois en cours.

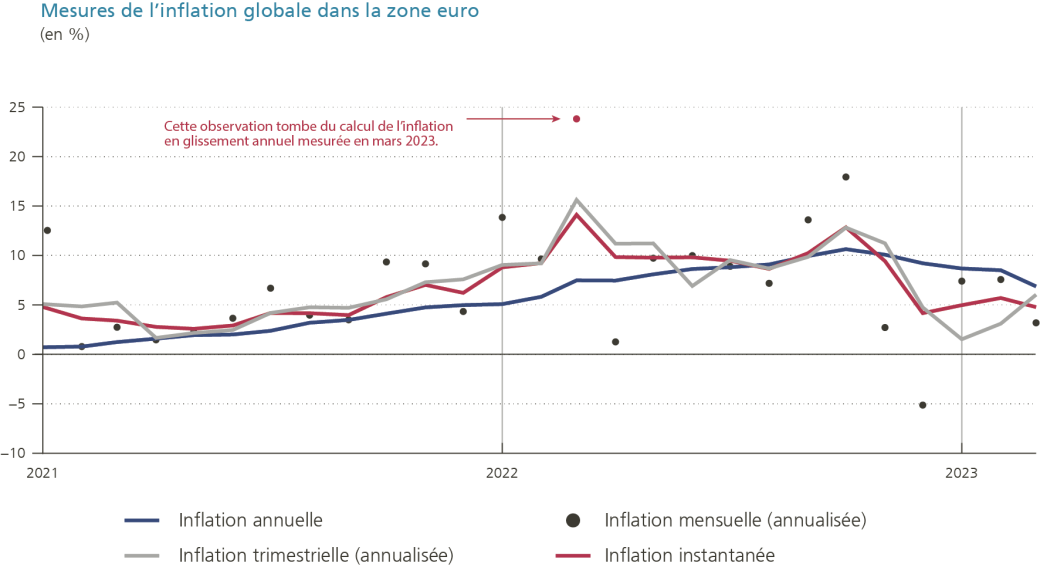

Le graphique 1 compare les taux d’inflation en glissement mensuel et en glissement annuel dans la zone euro depuis 2021. Comme on peut le voir, l’inflation mensuelle (points noirs) est très volatile. Cette volatilité est principalement induite par les rapides variations des prix de l’énergie et des denrées alimentaires. Du point de vue de la politique monétaire, cela signifie que l’inflation mensuelle fournit des informations imprécises quant à la tendance de la dynamique actuelle des prix.

En revanche, l’inflation annuelle (ligne bleue) est beaucoup plus lisse car elle représente la moyenne calculée sur douze périodes des taux d’inflation en glissement mensuel. Le calcul de cette moyenne a toutefois un coût puisqu’il accorde un poids égal à tous les résultats mensuels observés plus tôt dans le passé. Par exemple, les taux d’inflation annuels de février et mars 2023 ont onze observations mensuelles en commun (avril 2022-février 2023). La seule différence entre ces deux taux est que l’observation mensuelle de mars 2022 a été remplacée par celle de mars 2023. Dès lors, si on tient compte de cette mesure, les informations contenues dans les nouveaux chiffres d’inflation publiés seront maigres.

En outre, les observations faites un an auparavant peuvent avoir une influence disproportionnée. Il appert que l’inflation mensuelle a atteint un sommet historique en mars 2022. À la suite de l’invasion de l’Ukraine par la Russie à la fin de février 2022, les prix de l’énergie se sont envolés le mois suivant. La baisse du taux d’inflation annuel observée en mars s’explique donc en grande partie par la suppression d’un taux d’inflation mensuel plus ancien – et particulièrement élevé ! Cet exemple illustre pourquoi le recours à l’inflation annuelle pour indiquer le rythme actuel des variations de prix a été critiqué.

Graphique 1

Certaines mesures alternatives de l’inflation donnent plus de poids aux données récentes

Cela implique-t-il qu’il ne faudrait jamais prendre en compte l’inflation annuelle ? Pas du tout. Par exemple, l’inflation en glissement annuel convient parfaitement pour calculer le taux de rendement corrigé de l’inflation (ou « réel ») des comptes d’épargne au cours de l’année écoulée. Cette mesure de l’inflation n’est toutefois peut-être pas idéale pour étudier la dynamique actuelle des prix. Par ailleurs, l’inflation mensuelle fournit certes des signaux ponctuels, mais elle est très volatile.

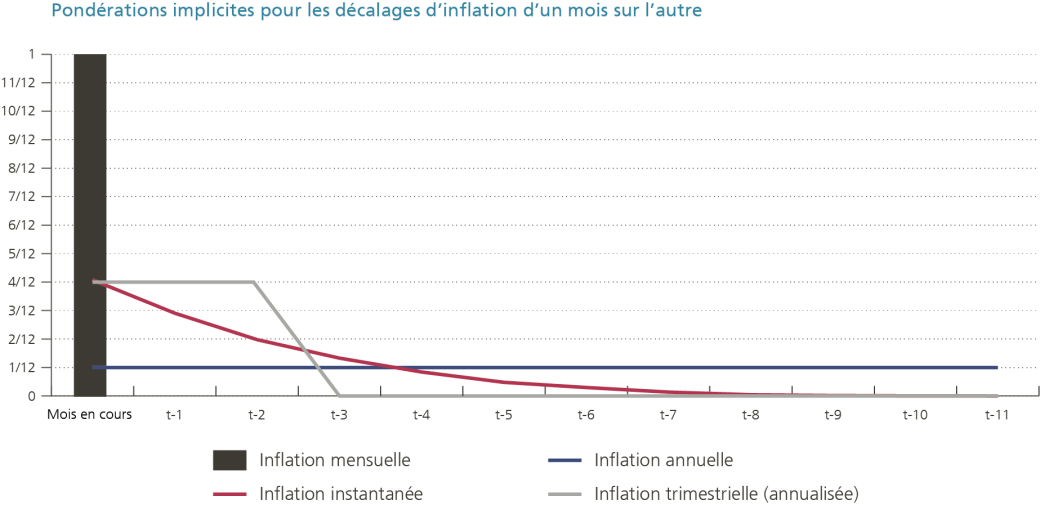

Pour parvenir à un équilibre entre actualité et volatilité, il est possible de construire une mesure de l’inflation qui ne tienne pas compte exclusivement de l’inflation mensuelle et qui, parallèlement, limite l’importance des variations de prix antérieures. Le graphique 2 illustre comment construire (ou reconstruire) quatre mesures de l’inflation en calculant la moyenne des taux d’inflation mensuels sur une période allant de onze mois dans le passé (moment t - 11 au mois en cours (moment t) et en utilisant des pondérations spécifiques.

Si l’inflation mensuelle ne tient compte que des données du mois en cours, l’inflation annuelle représente une moyenne de douze observations consécutives, chacune d’entre elles se voyant octroyer une pondération d’un douzième. En outre, deux mesures alternatives sont présentées comme des cas intermédiaires. La première est l’inflation trimestrielle (ligne grise), qui pondère d’un tiers les taux d’inflation du mois en cours et des deux mois précédents et qui ignore les autres retards. La seconde est l’« inflation instantanée » (ligne rouge), une mesure proposée récemment par le professeur Jan Eeckhout (Pompeu Fabra University). Dans son étalonnage standard, cette mesure attribue le poids le plus important à l’inflation mensuelle actuelle et des pondérations progressivement décroissantes aux autres retards.

Graphique 2

Ces deux mesures alternatives de l’inflation présentent une dynamique similaire (cf. graphique 1). Au cours des quatre derniers mois, les deux séries ont été inférieures à l’inflation annuelle, ce qui indique que les tendances actuelles des prix s’inscrivent en deçà de la moyenne de l’année précédente. Elles restent cependant supérieures à 2 % et n’affichent pas de tendance baissière, ce qui suggère que les pressions sur les prix restent élevées.

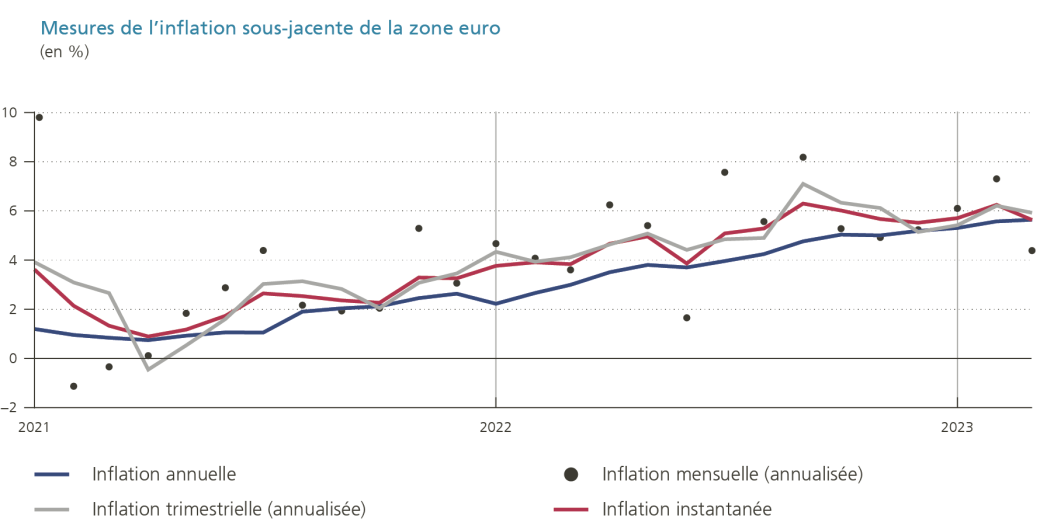

Ce constat vaut également pour l’inflation sous-jacente (cf. graphique 3). Contrairement à l’inflation totale, l’inflation sous-jacente ne comprend pas les composantes énergétiques et alimentaires, ce qui se traduit par des taux d’inflation nettement moins volatils d’un mois à l’autre. Ces taux sont orientés à la hausse depuis 2021. Par conséquent, l’inflation annuelle et les mesures alternatives de l’inflation demeurent élevées et n’indiquent pas de tendance à la baisse ni de retour à 2 %.

Graphique 3

Conclusion

Dans une interview télévisée qu’il a accordée récemment, le gouverneur de la BNB, Pierre Wunsch, a souligné l’importance que revêtiront les données d’inflation à venir pour les prochaines décisions de la BCE en matière de taux d’intérêt. Cet article explique l’utilité potentielle des mesures de l’inflation autres que l’inflation annuelle dans ce contexte.

Plus précisément, les données de mars illustrent comment l’inflation annuelle peut envoyer un signal faussé des tensions à l’œuvre sur les prix. Les mesures alternatives montrent que les pressions inflationnistes actuelles restent élevées et n’affichent pas de tendance à la baisse. Aussi, les dernières données relatives à l’inflation donnent à penser que la politique monétaire devrait rester restrictive pour le moment afin de ramener l’inflation totale à son objectif de 2 %.