L’augmentation de l’inégalité de revenus entraîne les taux d’intérêt à la baisse et l’endettement des ménages à la hausse

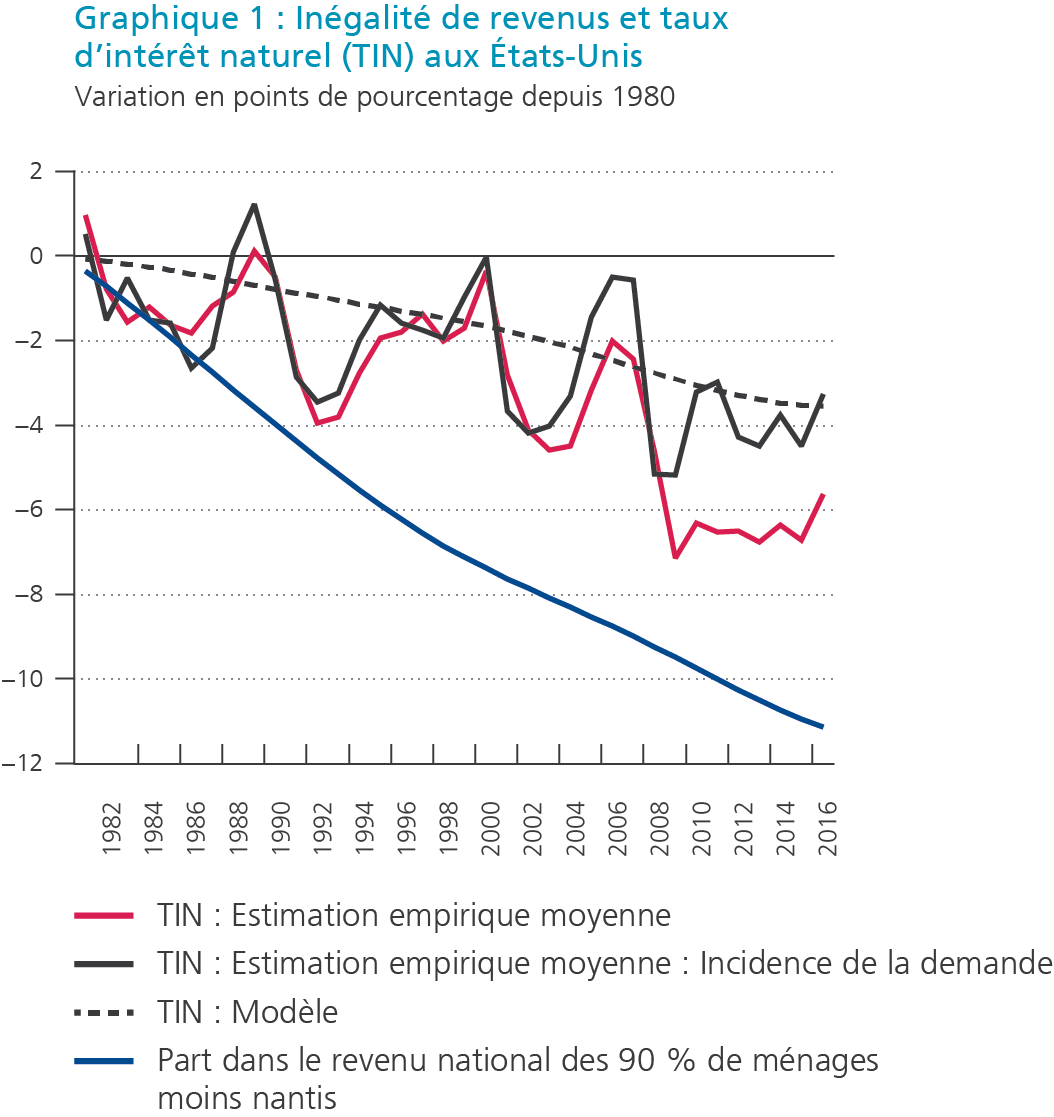

Mes recherches portent sur le « taux d’intérêt naturel », c’est-à-dire le taux d’intérêt réel (taux d’intérêt nominal dont on a retranché l’inflation) qui correspond à une situation où la demande globale est égale à la capacité de production de l’économie et où l’inflation est conforme à l’objectif fixé par la banque centrale. Des études antérieures ont montré que ce taux d’intérêt naturel avait diminué dans les économies avancées. La ligne rouge du graphique 1 illustre ce constat pour les États‑Unis, pays dont j’ai utilisé les données pour ces recherches.

Comment un accroissement de l’inégalité peut-il jouer un rôle ici ? Des études empiriques montrent que lorsque les ménages plus fortunés voient leur revenu augmenter, ils en épargnent une plus grande partie que ne le font les ménages moins nantis, même s’ils s’attendent à ce que cette hausse des revenus soit permanente. Si le revenu des 10 % de ménages les plus riches grimpe au détriment des 90 % de ménages moins aisés, la consommation totale dans l’économie régresse. Et pour cause : la consommation supplémentaire des 10 % les plus nantis ne couvre pas le recul de la consommation des 90 % restants.

Pour empêcher la demande globale de tomber en dessous de la capacité de production de l'économie, il faudrait donc un taux d'intérêt réel plus faible. En d'autres termes, le taux d'intérêt naturel a baissé. En conséquence, étant donné qu'un niveau de production inférieur à la capacité de production de l'économie tend à réduire l'inflation, la banque centrale ayant un objectif d'inflation alignera tôt ou tard le taux d'intérêt réel sur le taux d'intérêt naturel, désormais réduit. Ce repli du taux d’intérêt réel tempère la propension à épargner des ménages plus riches et incite les 90 % de ménages moins nantis à maintenir temporairement leur consommation à un niveau supérieur à leurs revenus – désormais amoindris, et ce en empruntant plus. Une part de l’épargne supplémentaire des 10 % de ménages les plus riches finance donc les emprunts que les 90 % moins fortunés vont contracter.

Une part de l’épargne supplémentaire des 10 % de ménages les plus riches finance les emprunts des 90 % moins fortunés.

Un modèle macroéconomique qui réplique la chute du taux d’intérêt naturel…

Pour étudier la validité de ce raisonnement, je développe un modèle macroéconomique qui capture ces mécanismes et peut donc être utilisé pour tester s'ils peuvent expliquer les tendances observées dans les données. Un modèle macroéconomique est une représentation mathématique de l’économie qui décrit le comportement des ménages et des entreprises. Il permet ainsi d’étudier l’effet de diverses hypothèses de comportement et de modifications dans l’économie.

Par exemple, dans ce modèle, la raison pour laquelle les ménages riches ont tendance à épargner une partie de l'augmentation permanente de leurs revenus est qu'ils aiment accumuler des richesses pour elles-mêmes (un motif d'« esprit capitaliste », comme le suggère Max Weber). Ils n’épargnent donc pas dans une optique de consommation ultérieure (auquel cas ils consommeraient plus mais n’épargneraient pas davantage après une augmentation durable de leurs revenus). Sans admettre cette finalité capitaliste, il est difficile de trouver une explication rationnelle expliquant ce schéma ainsi que d’autres aspects liés à leur comportement d’épargne.

Afin de vérifier si les mécanismes du modèle permettent d’expliquer la tendance baissière du taux d’intérêt naturel, j’y ai intégré l’accentuation de l’inégalité observée de façon empirique aux États‑Unis. Entre 1980 et 2000, ce creusement de l’inégalité peut s’expliquer par une augmentation relative des salaires des 10 % de ménages plus aisés en comparaison des 90 % moins nantis. Dès 2000, la progression des bénéfices des entreprises constitue le moteur principal de ce phénomène, ce que le modèle traduit comme un renforcement du pouvoir de marché des entreprises. Un pouvoir de marché plus élevé leur permet d'augmenter leurs prix au-delà de leurs coûts par unité de production.

Le graphique 1 montre que la simulation du modèle parvient en grande partie à reproduire le recul du taux d’intérêt naturel au regard de 1980 (comparaison de la ligne noire pointillée avec la ligne rouge). La simulation rend plus particulièrement compte du déclin attribuable – d’après ces estimations – à des « chocs de demande » négatifs (ligne noire continue). On entend par là des chocs qui compriment les dépenses des ménages et des entreprises, en supposant que tous les autres paramètres demeurent inchangés. À titre d’exemple, des perspectives moins favorables concernant la croissance de la productivité entraînent la ligne rouge vers le bas mais pas la noire, étant donné qu’elles influent aussi sur l’offre de l’économie.

… de même que l’alourdissement observé de l’endettement des ménages…

Le modèle permet en outre de déceler d’autres tendances empiriques importantes. Il ressort du graphique 2 que la simulation reproduit la tendance ascendante de l’endettement des 90 % de ménages les moins riches. Comme on l’a dit, le modèle attribue la progression des emprunts de ces ménages à la baisse du taux d’intérêt réel. Celle-ci s’explique à son tour par le gonflement de l’épargne des ménages aisés, qui financent ainsi les dépenses des ménages aux revenus moins élevés.

… et enfin la hausse des prix des logements

Par ailleurs, le modèle reflète également le constat selon lequel la valeur du parc immobilier a augmenté plus rapidement que les revenus nominaux entre 1980 et 2016. En effet, le recul des taux d’intérêt a fait grimper la demande de logements des ménages plus fort que leur demande ciblant d’autres dépenses. Le modèle parvient à mieux restituer l’élévation de la valeur empirique des logements lorsque j’adapte le comportement des 90 % de ménages les moins huppés en supposant qu’ils calquent leur consommation sur celle de la population plus riche. Ce mécanisme porte le nom d’effet de consommation en cascade. Plus précisément, je pose l’hypothèse que leur demande de logements présente une corrélation positive avec la consommation des 10 % de ménages les plus aisés, conformément à des observations microéconomiques précédemment établies. Une fois ce mécanisme incorporé au modèle, la hausse de la valeur du parc immobilier dont il fait état devient nettement plus substantielle, et l’endettement des 90 % de ménages moins privilégiés progresse aussi quelque peu.

Ces derniers mois, les taux d’intérêt ont augmenté. Cela étant, l’analyse qui précède suggère qu’ils pourraient demeurer relativement faibles étant donné que la distribution des revenus a tendance à n’évoluer que lentement. Pour autant que les politiques budgétaire et fiscale parviennent à modifier efficacement la distribution des revenus, la première pourrait jouer un rôle important dans la détermination des taux d’intérêt et du niveau général de l’endettement des ménages dans l’économie.