Guerre, inflation et crise énergétique : la stabilité financière est-elle en danger ?

En qualité d’autorité de surveillance, la Banque nationale garde un œil sur les nouvelles évolutions qui seraient susceptibles de mettre en péril la stabilité financière dans notre pays. Elle veille par ailleurs à ce que le secteur financier continue de remplir son rôle dans l’économie et dans la société. Au sujet des répercussions directes de la guerre en Ukraine sur le secteur financier, le Financial Stability Report fraîchement publié par la BNB se veut rassurant : elles sont limitées, même si des conséquences indirectes pourraient se matérialiser.

Une influence indirecte des prix énergétiques sur les banques n’est pas exclue

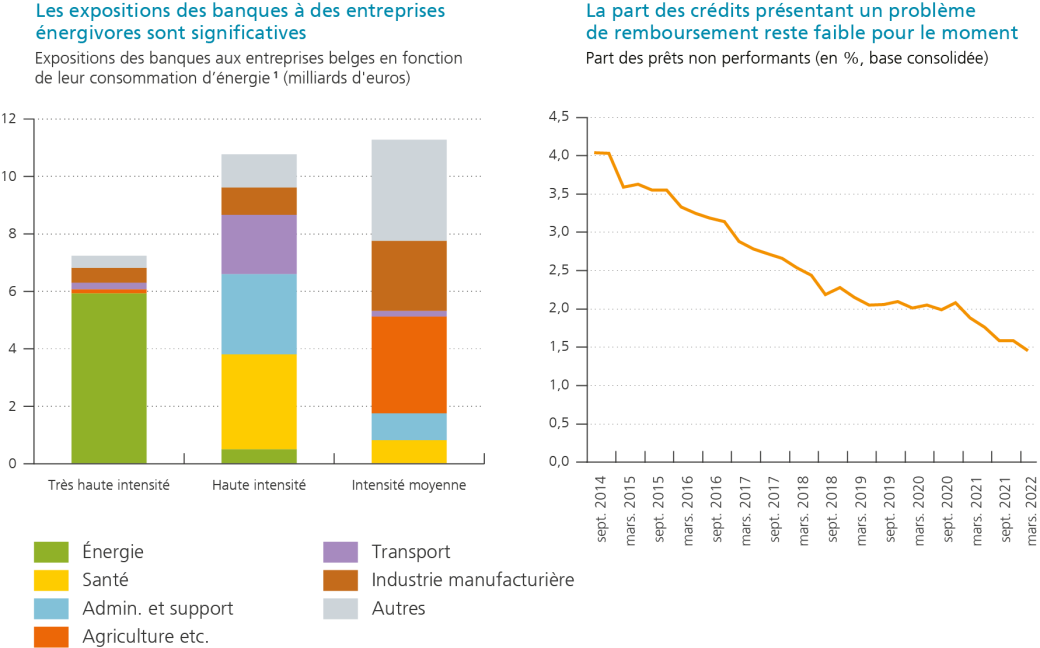

Sous l’effet du conflit russo-ukrainien, les prix des produits énergétiques et ceux des matières premières ont grimpé en flèche. Les entreprises énergivores sont vraisemblablement celles qui en souffriront le plus, avec des retombées en cascade potentielles sur les banques dont le portefeuille de crédit compte un grand nombre de ces sociétés (cf. graphique 1, volet de gauche).

L’alourdissement de la facture énergétique pourrait aussi amener les ménages à éprouver des difficultés pour rembourser leurs emprunts.

Fort heureusement, nos chiffres indiquent que tel n’est pas le cas pour l’instant (cf. graphique 1, volet de droite).

Quand bien même les problèmes de paiement se multiplieraient, le secteur financier dispose de coussins de fonds propres en suffisance (plus amples encore que ceux requis par les autorités de surveillance) pour les absorber. La raison à cela : le secteur a bien résisté durant la crise du coronavirus.

Comme pendant la crise du coronavirus, la BNB attend du secteur financier qu’il apporte un soutien proactif aux emprunteurs rencontrant des soucis de remboursement.

Dans son rapport, la BNB n’en appelle pas moins les banques à se tenir prêtes et à apporter de manière proactive un soutien aux débiteurs qui seraient confrontés à des difficultés de paiement temporaires ou structurelles. Durant la crise du COVID-19, cette aide a notamment évité une hausse du nombre de défauts de paiement. En d’autres termes, la BNB adresse aux banques le message suivant : il faut tirer les leçons de la crise et appliquer également maintenant cette formule à succès.

Des mesures ciblées pour le secteur immobilier

Le marché de l’immobilier résidentiel revêt une grande importance pour le secteur financier belge, dans la mesure où les prêts hypothécaires couvrent une large part de son activité. Ces dernières années, le taux d’endettement des ménages a sensiblement augmenté, tout comme les prix immobiliers moyens. La BNB suit ces évolutions de près car une augmentation marquée des problèmes de remboursement des crédits au logement pourrait mettre en péril la stabilité financière.

Concrètement, la BNB a adopté deux mesures ciblées pour préserver la stabilité financière.

1. Limitation des crédits avec apport propre réduit

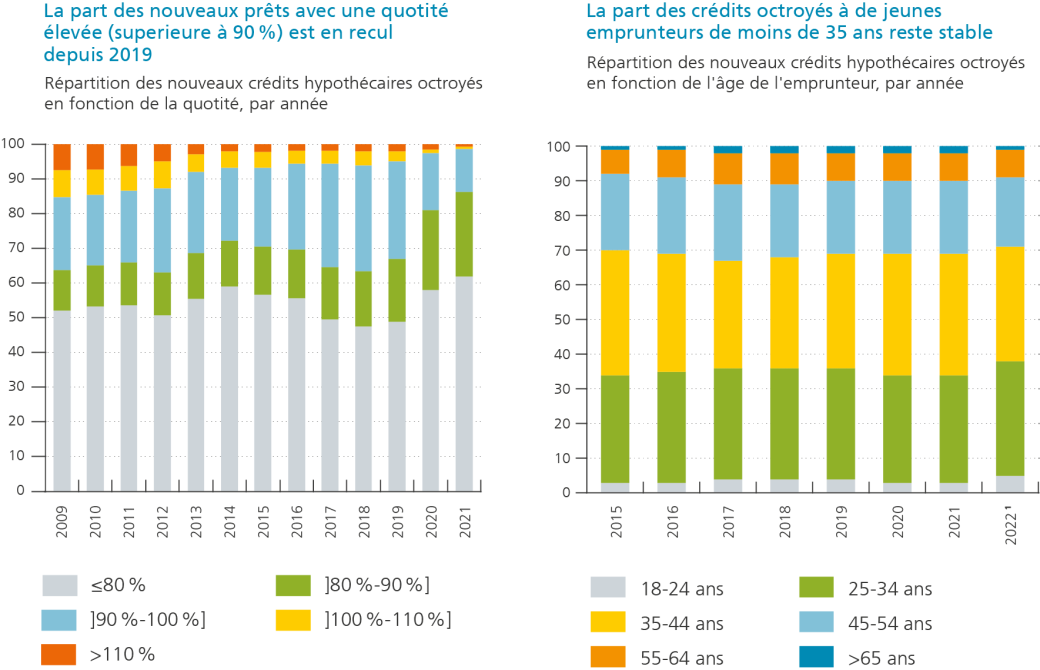

Depuis début 2020, la BNB demande aux banques (et aux autres fournisseurs de crédits) de limiter le nombre de prêts dits à quotité élevée. La quotité correspond à la part du montant d’achat qui doit être financée via un crédit. Plus votre apport personnel sera élevé, plus la quotité diminuera. Cette mesure a été bien suivie et a fait baisser la proportion de crédits avec une quotité supérieure à 90 % depuis 2019 (cf. graphique 2, volet de gauche).

Nos chiffres montrent que l’accès des jeunes au marché du logement est demeuré stable en dépit de cette mesure (cf. graphique 2, volet de droite), ce qui constituait également un objectif explicite. La clé de ce succès réside dans la décision de laisser une marge de manœuvre plus large aux banques lorsqu’elles octroient des crédits aux ménages qui contractent un prêt au logement pour la première fois. Pour ces crédits, les banques peuvent accepter une quotité plus élevée (et donc un apport plus limité). Les banques n’ont même pas utilisé entièrement cette marge de liberté.

Cette mesure a réduit les risques pour les banques tout en garantissant l’accès au crédit. Dans le contexte d’incertitude actuel, la BNB juge le maintien de cette mesure nécessaire.

2. Exigence de fonds propres

Depuis dix ans, la BNB exige des banques qu’elles constituent des réserves de fonds propres supplémentaires pour pallier d’éventuels problèmes qui toucheraient leurs portefeuilles de crédits hypothécaires. Si le nombre de défauts de paiement venait à augmenter fortement, la BNB pourrait décider de libérer cette exigence. Les banques pourraient alors utiliser le capital débloqué pour soutenir des clients en difficulté, en leur accordant par exemple un report de paiement. Le besoin ne s’en est toutefois pas encore fait sentir jusqu’ici. Les exigences de fonds propres restent donc actuellement d’application.

Efficacité énergétique

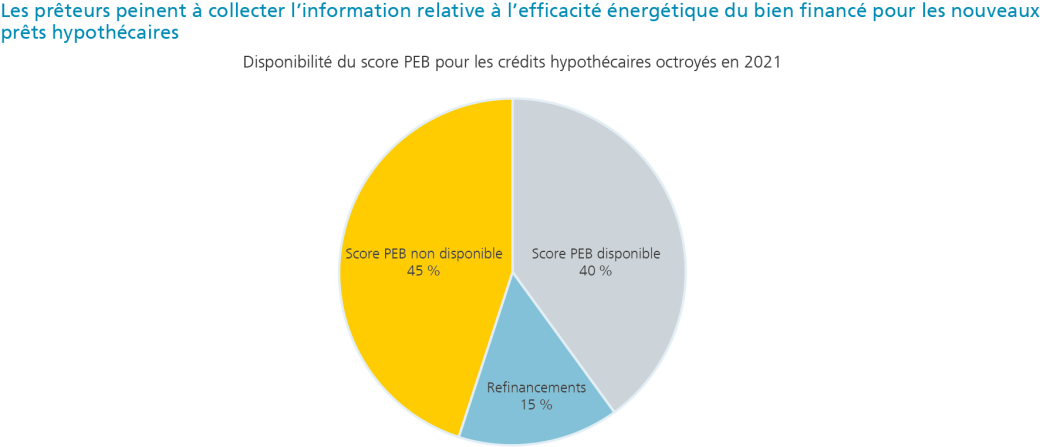

À cela s’ajoute que depuis 2021, les prêteurs doivent collecter des informations sur l’efficacité énergétique du bâtiment qui fait l’objet de l’emprunt (généralement sous la forme du certificat PEB). Si l’établissement de crédit ne peut obtenir ces informations d’une source officielle, il doit les demander à son client.

L’efficacité énergétique actuelle et future d’un logement constitue en effet l’un des éléments à prendre en compte par les banques lorsqu’elles octroient un crédit et cet aspect est appelé à gagner en importance à l’avenir.

Force est toutefois de constater que les données collectées sont encore incomplètes et insuffisantes (cf. graphique 3). Aussi, la BNB demande au secteur de fournir des efforts supplémentaires en la matière.

Envie d’en savoir plus ?

Les messages épinglés ci-dessus sont présentés de manière plus détaillée dans le Financial Stability Report 2022 de la BNB.