Taux de change, prix, politique monétaire et compétitivité

Une dépréciation engendre-t-elle automatiquement un regain de l’inflation et une accélération de la croissance ? La réponse dépend fortement de la structure de l’économie et du type de choc à l’origine du mouvement du taux de change.

À partir de 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

Les interactions entre taux de change, prix et politique monétaire sont depuis longtemps au centre de l’attention des autorités monétaires. Leur mandat en matière de stabilité des prix rend ces dernières particulièrement soucieuses de la sensibilité des prix à la consommation par rapport aux fluctuations de la valeur relative des monnaies. Par ailleurs, elles ne peuvent ignorer que les décisions de politique monétaire exercent une influence directe sur la valeur de la monnaie dont elles ont la responsabilité. Cet article rassemble différents éléments qui ont été récemment débattus dans la littérature économique. Il se base sur les travaux menés ces deux dernières années au sein de la Task Force sur l’Exchange Rate Pass-Through du Système européen de banques centrales, ainsi que sur des recherches de la Banque sur le sujet. Les principaux points qui ont été relevés sont présentés ci-après.

La sensibilité des prix aux variations du taux de change diminue fortement tout au long de la chaîne des prix

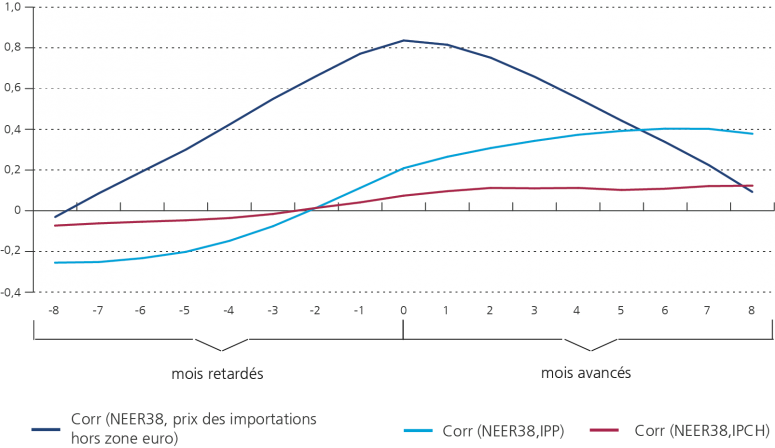

Le graphique 1 reprend les corrélations contemporaines, retardées et avancées entre le taux de change effectif de l’euro vis-à-vis de ses 38 partenaires commerciaux principaux, d’une part, et le prix des importations (hors union monétaire), l’indice des prix à la production (IPP) et l’indice des prix à la consommation harmonisé (IPCH), d’autre part. Ce graphique montre un co-mouvement simultané substantiel, quoiqu’imparfait, entre le taux de change et le prix des importations. La transmission du taux de change aux prix des producteurs résidents est plus faible et retardée. In fine, les corrélations calculées au graphique 1 suggèrent que la transmission aux prix des biens finaux est plus retardée et encore plus faible qu’elle ne l’est pour les prix à la production.

Graphique 1 - Corrélations contemporaines, retardées et avancées entre le taux de change effectif de l’euro vis-à-vis de ses 38 partenaires commerciaux principaux (NEER38), le prix des importations (hors union monétaire), l’indice des prix à la production (IPP) et l’indice des prix à la consommation harmonisé (IPCH)

(corrélations calculées sur la base des pourcentages de variation annuels, avec des données observées mensuellement)

Les économètres essaient de mesurer la sensibilité des prix aux variations du taux de change par le biais de différents outils. Le plus commun, popularisé par Campa et Goldberg (2005, 2010) consiste à régresser l’inflation du prix considéré (par exemple le prix à l’importation ou à la consommation) sur les variations du taux de change et sur une série de variables de contrôle. Les membres de la Task Force sur l’Exchange Rate Pass-Through susmentionnée ont reproduit ce type de régressions sur les prix pour les pays de l’Union européenne, et leur rapport est synthétisé dans un Occasional Paper (Ortega et al., 2019). D’après leurs estimations, au niveau de la zone euro et à l’horizon d’un an, la transmission du taux de change au prix à la consommation représente à peu près un dixième de la transmission au prix à l’importation. Le panneau de droite du graphique 2 indique que la faible élasticité des prix à la consommation aux variations de valeurs de l’euro est observée non seulement pour la zone euro dans son ensemble, mais également pour ses différents États membres. Il est particulièrement interpellant que cet ordre de grandeur ne semble pas directement et fortement influencé par le degré d’ouverture des différentes économies (cf. panneau de gauche du graphique 2). Alors que des pays comme la Belgique ou les Pays-Bas se caractérisent par un ratio des importations au PIB presque deux fois plus grand que celui des quatre économies les plus importantes de la zone euro (Allemagne, France, Italie et Espagne), la transmission du taux de change au prix à la consommation mesurée pour ces deux petites économies ouvertes n’est pas statistiquement différente.

Graphique 2 - Sensibilité des prix à la consommation et degré d’ouverture au commerce international

Quelques caractéristiques structurelles limitent la transmission du taux de change aux prix à la frontière

En ce qui concerne les États membres de la zone euro, leur appartenance à une union monétaire et la part de leur commerce au sein de cette union monétaire dans leurs flux internationaux totaux de biens et de services constituent une première protection contre le risque de taux de change. Par ailleurs, l’euro est devenu une monnaie de référence aux côtés du dollar des États-Unis, de sorte que les pays membres de l’UE voient leurs importations principalement facturées dans l’une ou l’autre de ces deux monnaies. En outre, les firmes exportatrices n’ajustent pas instantanément leurs prix aux variations du taux de change, qui sont alors absorbées dans leurs marges. Ceci provient de la combinaison d’une certaine rigidité des prix avec la prise en considération du fait que leurs biens nécessitent des services de distribution domestiques pour atteindre le consommateur. Enfin, la demande étrangère de biens intermédiaires produits par des entreprises résidentes neutralise partiellement les effets des fluctuations du taux de change lorsque ces inputs sont réimportés plus tard pour une étape ultérieure de la production ou comme partie d’un bien final.

Le commerce de biens intermédiaires est essentiel pour comprendre la faiblesse du lien entre prix à l’importation et à la consommation

du taux de change au prix à l’importation n’est pas parfaite. Par contre, c’est l’élément principal qui explique le fait que le poids du prix des importations dans l’indice des prix à la consommation n’est pas systématiquement plus élevé dans les économies plus ouvertes que dans celles qui le sont moins. En effet, il n’y a que le contenu direct en importations de la consommation qui est valorisé au prix à l’importation, tandis que le contenu indirect entre dans le processus de production des firmes résidentes sous la forme d’inputs intermédiaires, et leur prix (à l’importation) devient alors un des éléments du coût marginal de ces entreprises. La rigidité nominale globale à travers le système productif intérieur jusqu’à l’utilisateur final est le résultat de l’accumulation des rigidités à chaque étape de la chaîne de production. On observe que cette rigidité nominale est nettement plus prononcée que celles observées pour les prix à l’importation, de sorte que l’influence des variations du taux de change est beaucoup plus retardée lorsqu’elle percole jusqu’au prix à la consommation au travers du prix des inputs intermédiaires importés.

Il est intéressant de noter que le contenu indirect en importations de la consommation est directement lié au degré d’ouverture d’un pays. En effet, sous l’hypothèse que le contenu en importations de la production est le même pour les biens qui sont exportés que pour les biens qui sont consommés, le contenu en importations des exportations et le contenu indirect en importations de la consommation sont équivalents. Le graphique 3 (partie gauche) montre que, pour les pays de l’OCDE, le contenu en importations des exportations est fortement et positivement corrélé avec le degré d’ouverture au commerce. En d’autres termes, toutes autres choses égales par ailleurs, plus une économie développée est ouverte, plus elle est intégrée dans les chaînes de valeurs internationales. De même, la croissance de l’ouverture des pays de l’OCDE au commerce international va de pair avec celle du commerce des biens intermédiaires (cf. graphique 3, partie droite). Ces deux observations impliquent qu’il est tout à fait possible que le contenu direct en importations de la consommation ne varie pas en proportion du degré d’ouverture, que ce soit de pays à pays ou dans un même pays au fil du temps.

Graphique 3 - Contenu importé des exportations et degré d’ouverture au commerce international

La relation prix-taux de change est également conditionnée par des facteurs cycliques

Outre les éléments structurels passés en revue jusqu’ici, la relation entre taux de change et prix est lourdement influencée par la nature du choc à l’origine de l’évolution de ces variables. Un choc de politique monétaire expansif, par exemple, entraîne une dépréciation de la monnaie et pousse les prix des producteurs résidents et des importations dans la même direction que le taux de change. Il en résulte un important co-mouvement entre prix à la consommation et taux de change. Par contre, un choc de productivité expansif a des effets déflationnistes pour les producteurs résidents, et la réaction attendue de la banque centrale entraîne une dépréciation de la monnaie. Dans la mesure où le poids des biens et des services produits à l’intérieur des frontières domine celui des importations de biens finis dans l’indice des prix à la consommation, ce dernier évolue en sens contraire du taux de change pour ce type de choc. Cet exemple montre le danger qu’il peut y avoir à considérer une élasticité des prix au taux de change unique, sans prendre garde aux types de chocs qui génèrent les évolutions conjoncturelles.

À propos du rôle de la politique monétaire

La politique monétaire se soucie de la stabilité des prix et réagit dès lors aux variations de prix qui proviennent de mouvements inattendus de la valeur relative des monnaies. Toutefois, la réaction systématique de la politique monétaire à l’inflation affecte également la dynamique du taux de change à travers les attentes des agents dans la parité non couverte des taux d’intérêt. Plus les autorités monétaires réagissent agressivement aux déviations par rapport à la cible d’inflation, moins les prix sont affectés par des variations exogènes du taux de change.

Taux de change, compétitivité et croissance

D’une part, les dévaluations sont inflationnistes et diminuent la richesse des ménages, avec un impact négatif sur la demande intérieure. D’autre part, elles accroissent la compétitivité des biens et des services produits par des firmes résidentes, à la fois sur le marché intérieur et sur le marché extérieur. On s’attend habituellement à ce que le second effet domine le premier et à ce qu’une dévaluation soutienne la croissance économique. Ce résultat dépend toutefois fortement de l’importance de l’effet de transfert des dépenses, c’est à dire de la substituabilité globale entre biens et services étrangers et domestiques de part et d’autre de la frontière. Dans le cadre de l’internationalisation de la chaîne de production, matérialisée par le développement du commerce de biens intermédiaires, la spécialisation accrue rend tout à fait envisageable une baisse de cette substituabilité globale, au moins à court et à moyen termes, réduisant ainsi le lien entre compétitivité des prix et demande intérieure et extérieure de biens et de services domestiques.