Premiers résultats de la troisième vague de l’enquête sur les finances et la consommation des ménages en Belgique

Combien de ménages belges sont propriétaires de leur résidence principale ? Combien d’entre eux possèdent d’autres types de biens ou d’investissements financiers ? Quels sont les ménages les plus endettés ? Les derniers résultats de l’enquête sur le comportement financier des ménages (HFCS) apportent des réponses à ces questions et à bien d’autres sur la situation financière des ménages belges

Digest

Introduction

Cet article présente les premiers résultats de la troisième vague de l’enquête sur les finances et la consommation des ménages (Household Finance and Consumption Survey ‑ HFCS) en Belgique, qui a eu lieu en 2017. La HFCS est une initiative des banques centrales nationales d’Europe, coordonnée par la Banque centrale européenne, dont l’objectif est d’obtenir des données permettant d’analyser la situation des ménages et d’évaluer l’impact des politiques économiques sur ces derniers. En Belgique, l’entité responsable de l’enquête est la Banque nationale de Belgique, avec la coopération du Registre national et de Statbel.

En 2017, la Belgique affichait des taux d’intérêt très bas et un taux de croissance robuste, quoique modéré, conjugués à une création d’emplois très dynamique. 2 329 ménages ont répondu au questionnaire HFCS. Ceux-ci ont été sélectionnés de façon aléatoire selon une méthode d’échantillonnage stratifié, au sens où on a veillé à inclure l’hétérogénéité présente en Belgique, en prenant en compte le prix de vente des logements et le revenu net imposable par commune.

Gain en valeur pour les actifs réels, recul pour les actifs financiers

Presque 90 % des ménages déclaraient posséder au moins un type d’actif réel en 2017 – il s’agit des biens tels que les propriétés immobilières, les véhicules et les objets de valeur, mais aussi des activités indépendantes. Plus des trois quarts de ménages possédaient un ou plusieurs véhicules, tandis que 69 % étaient propriétaires de leur résidence principale, soit des taux similaires à ceux de 2010 et de 2014. Depuis 2010, la proportion de ménages possédant un bien immobilier autre que leur résidence principale a légèrement augmenté. Par ailleurs, la valeur des immeubles s’est accrue entre 2014 et 2017.

Parmi les actifs détenus par les ménages, la résidence principale restait celui qui a la plus grande valeur, mais, comme mentionné précédemment, tous les ménages belges n’étaient pas propriétaires de leur habitation: alors que 96 % des ménages les plus riches l’étaient, ce n’était le cas que pour 3 % des plus pauvres, pour 38 % de ceux percevant les revenus les plus bas et pour 50 % des plus jeunes. La valeur des biens variait aussi: celle de la résidence principale des ménages les plus riches était supérieure de 73 % à celle des plus pauvres. La moitié des ménages les plus riches possédaient également, outre leur habitation principale, d’autres propriétés immobilières.

Pratiquement tous les ménages belges (98 %) détenaient au moins un type d’actif financier en 2017, les plus courants étant les dépôts (comptes courants et d’épargne), suivis des plans de pension volontaires ou les contrats d’assurance-vie (40 %). D’autres actifs plus sophistiqués (fonds de placement, actions et obligations) étaient beaucoup moins répandus. La valeur des actifs financiers a chuté entre les deux dernières vagues de l’enquête, à l’exception de celle des fonds de placement et des obligations (dans le cas de ces dernières, la marge d’erreur de l’estimation est toutefois particulièrement large, compte tenu du pourcentage réduit (moins de 3 %) de ménages qui en possèdent).

La dette des ménages a augmenté

Tant la proportion des ménages belges endettés que la valeur médiane de leur dette ont grimpé entre 2014 et 2017. Cet accroissement s’explique par les prêts hypothécaires contractés pour acquérir la résidence principale (37 % des ménages) ou d’autres propriétés immobilières (5 %). Les prêts hypothécaires portant sur l’habitation principale constituaient la dette la plus importante des ménages belges, tandis que les crédits hypothécaires sur d’autres biens immeubles représentaient une catégorie relativement étendue pour les plus nantis. Plus d’un quart des ménages belges avaient d’autres types de dettes, dont la valeur, en termes relatifs, était plus élevée pour les ménages les plus pauvres (dont le patrimoine est le plus réduit) ou pour ceux percevant les revenus les plus bas. Globalement, l’accès au crédit, et en particulier aux prêts hypothécaires, est étroitement lié au revenu.

Ainsi, tandis que la proportion de ménages qui souffraient de contraintes de crédit tombait à 3,5 % en 2017, elle atteignait 15 % pour les ménages dont le chef de famille était au chômage, 10 % pour les ménages les plus jeunes et 9 % pour les plus pauvres.

Le lien entre l’accès au crédit et le revenu permet d’éviter le risque de surendettement, qui peut, dans des cas extrêmes, entraîner de grosses difficultés pour les ménages dont la capacité de rembourser les dettes diminue, par exemple dans l’éventualité d’une baisse inattendue de leur revenu ou d’une chute de la valeur de leurs biens sous le montant de leur dette. Une telle situation est dramatique pour tout ménage et, si elle venait à se généraliser, elle pourrait aussi contribuer à une crise financière et économique.

Deux indicateurs, rapportant la dette au revenu du ménage, d’une part, et à la valeur totale de ses actifs, d’autre part, sont particulièrement intéressants à ce sujet. Entre 2014 et 2017, les deux ratios (mesurés en termes de médiane) ont augmenté. En 2017, les dettes s’élevaient à 26 % des actifs du ménage. Les conditions d’emprunt plus favorables et la concurrence plus intense entre les banques ont pu contribuer à cette tendance. De même, la proportion médiane entre la dette et le revenu a grimpé à 90 % du revenu brut annuel du ménage.

Le pourcentage des ménages dont les ratios dette/revenu et dette/actifs sont considérés comme élevés s’est lui aussi accru, si on excepte ceux aux revenus les plus bas.

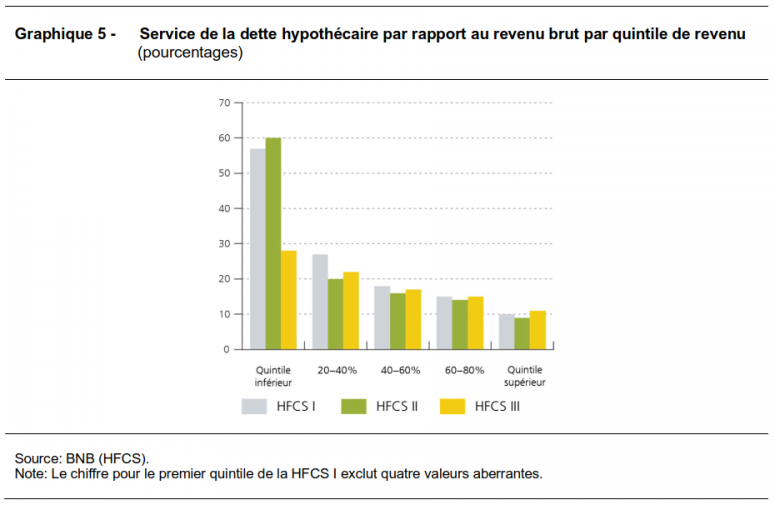

Le rapport entre la somme que les ménages paient mensuellement pour couvrir le service financier des prêts et leurs revenus (bruts) est aussi un indicateur de leur capacité de paiement. S’agissant des prêts hypothécaires, cette proportion restait à un niveau modéré en 2017, malgré une hausse de 1,6 point de pourcentage depuis 2014. En outre, elle a diminué pour les ménages à moindre revenu. Lorsqu’on considère le service financier de l’ensemble des dettes, le ratio a légèrement augmenté pour les 20 % des ménages au revenu le plus bas, tout en demeurant inférieur à celui des autres ménages.

Selon la HFCS, 3 % des ménages belges devaient consacrer une somme représentant plus de 30 % de leur revenu brut à couvrir le service financier de leurs prêts hypothécaires. Mais ce chiffre global masque des divergences importantes. En effet, cette proportion s’élevait à 20 % pour les ménages dont la personne de référence exerçait une activité indépendante et à 7 % pour les ménages monoparentaux.

Revenu et richesse nette

Entre 2014 et 2017 (soit les deux dernières vagues de l’enquête), le revenu réel (c.-à-d. ajusté pour l’inflation) médian des ménages a légèrement augmenté, tandis que leur richesse nette, également en termes réels, s’est réduite.

Le concept de revenu utilisé dans l’enquête est celui du revenu brut total des ménages: il inclut le revenu du travail, les pensions, les autres transferts (sociaux ou privés, réguliers ou non), les revenus financiers et rentes diverses; les taxes ou contributions à la sécurité sociale ne sont pas déduites. Il en découle que les chiffres rapportés dans l’enquête seraient en principe supérieurs au revenu disponible des ménages.

Malgré la modeste hausse du revenu médian global enregistrée en 2017, celui-ci a diminué pour plusieurs types de ménages, en particulier pour ceux dont la personne de référence était au chômage ou exerçait une activité d’indépendant.

Si la moitié des ménages belges signalaient que leur revenu dépassait leurs dépenses régulières, ceci était le cas de seulement 30 % des ménages qui gagnaient le moins et de 20 % de ceux dont la personne de référence était au chômage.

Concernant la richesse nette (soit le total de la valeur des actifs moins le montant des dettes du ménage), sa réduction a été la plus forte pour les ménages aux revenus les plus bas. Pour 3,5 % des ménages belges, la richesse nette était négative (les dettes excédaient la valeur des actifs): il s’agissait principalement de ménages dont la personne de référence était au chômage, de familles nombreuses, de jeunes et, de manière générale, de ceux qui n’étaient pas propriétaires de leur résidence principale.

Les enquêtes HFCS ne sont pas appropriées pour mesurer de manière précise les inégalités, surtout en matière de richesse nette: d’une part, les ménages les plus riches n’y participent pas (ce qui peut conduire à sous-estimer les inégalités); d’autre part, les marges d’erreur pour estimer la valeur des actifs que seuls les plus riches possèdent peuvent être plus larges. Elles fournissent toutefois des indications sur les inégalités et mettent celles-ci en rapport avec les autres dimensions de l’hétérogénéité présente dans les résultats.

Ainsi, la distribution du revenu est restée relativement stable entre les deux dernières vagues de l’enquête, les 20 % des ménages qui gagnent le plus concentrant 45 % du revenu brut total. La distribution de la richesse est plus inégale que celle des revenus; il y a en outre eu une certaine concentration entre 2014 et 2017 (64 % de la richesse nette était aux mains des 20 % de ménages les plus riches en 2017). Par ailleurs, la corrélation entre les deux distributions a augmenté: un plus grand pourcentage des ménages les moins nantis font également partie des 20 % de ceux disposant des revenus les plus bas. De manière symétrique, une proportion plus large des ménages les plus riches figure parmi les 20 % qui gagnent le plus.

Bien qu’au moment de la publication de cet article, il subsiste de larges incertitudes concernant l’impact de la crise provoquée par le Covid-19, on peut, sur la base des données disponibles pour 2017, faire une première évaluation de ses conséquences sur les ménages belges les plus vulnérables.

L’incidence de la crise sur les ménages dépendra de la taille du choc sur leur revenu et sur leur richesse. Or, celui-ci peut être important pour certains ménages malgré les mesures de compensation de la perte de revenu mises en œuvre par les autorités publiques. Pour ceux qui vivent d’une activité d’indépendant, les faillites éventuelles impliquent une diminution du revenu et de la richesse. En outre, les prix des biens essentiels pourraient avoir augmenté, tandis que le confinement est susceptible d’occasionner des dépenses supplémentaires. À l’inverse, en raison de l’arrêt de certaines activités, il peut en avoir résulté une épargne forcée pour certains ménages, surtout parmi les plus aisés.

Parmi les ménages les plus exposés, on épinglera notamment ceux dont le revenu a baissé et qui ne pouvaient pas épargner avant la crise, ou encore ceux dont la charge de la dette et de remboursement était importante. Parmi ces derniers, on trouve une proportion relativement élevée de ménages dont la personne de référence exerce une activité indépendante et de familles monoparentales, deux catégories particulièrement exposées aux chocs sur le revenu. Pour ces ménages, la crise peut entraîner un alourdissement de la dette ou une réduction de l’épargne, quand elle existe.

Pour de plus amples informations, cf.:

Site internet de la BNB: https://www.nbb.be/fr/publications-et-recherche/enquete-sur-le-comportement-financier-des-menages-household-finance-and

Site internet de la BCE (en anglais): https://www.ecb.europa.eu/pub/economic-research/research-networks/html/researcher_hfcn.en.html