Le chiffre d’affaires des entreprises poursuit son lent redressement mais les perspectives s’assombrissent légèrement

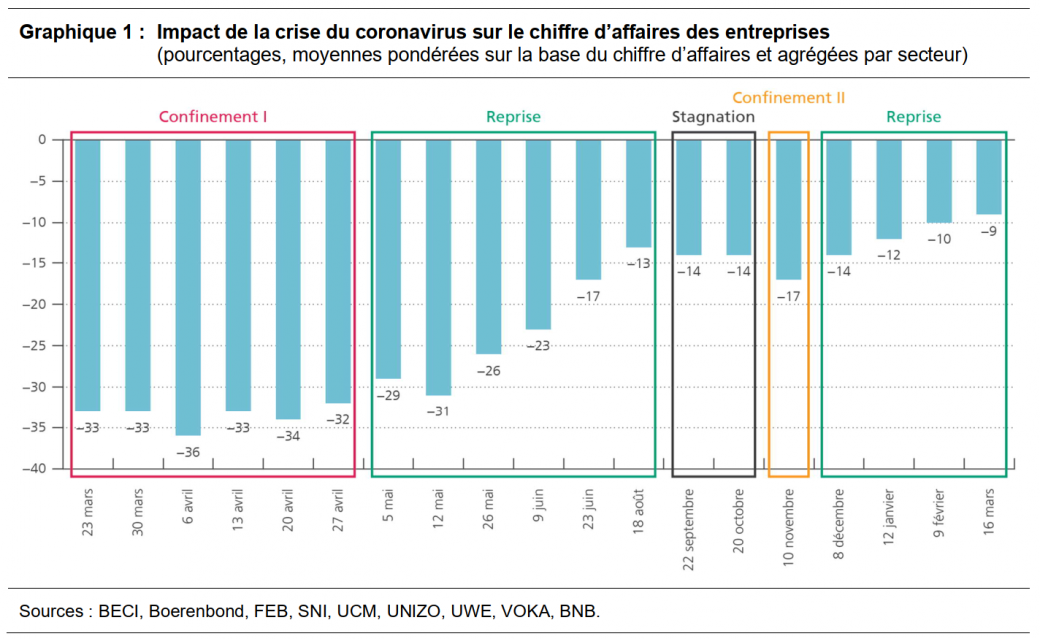

La perte de chiffre d’affaires que subissent les entreprises belges du fait de la crise du coronavirus a encore légèrement diminué, revenant de 10 % en février à 9 % en mars. C'est la reprise de la plupart des professions de contact non médicales qui a conduit à la plus forte amélioration, bien que la perte de chiffre d'affaires de celles-ci soit encore considérable. En revanche, les perspectives des entreprises pour 2021 et 2022 se dégradent légèrement, possiblement parce que la crise sanitaire dure plus longtemps que prévu. C’est ce qui ressort de la nouvelle enquête de l’ERMG auprès des entreprises belges, réalisée au début de la semaine dernière, soit avant que les assouplissements prévus ne soient reportés lors du Comité de concertation de vendredi passé. De manière générale, les résultats ne reflètent donc vraisemblablement pas encore la plus grande probabilité de voir imposer de nouvelles mesures restrictives. L'enquête révèle également que les entreprises prévoient de réduire considérablement leur espace de bureaux par employé – de 9 % en moyenne – au cours des cinq prochaines années. Cela est évidemment lié à une augmentation structurelle du télétravail, et ce pourcentage est par ailleurs nettement plus élevé pour les grandes entreprises et pour les entreprises basées à Bruxelles, ainsi que pour les entreprises qui louent leurs espaces bureaux.

La semaine dernière, plusieurs fédérations représentant les entreprises et les indépendants (BECI, Boerenbond, SNI, UCM, UNIZO, UWE et VOKA) ont réalisé une nouvelle enquête de l'ERMG. Cette initiative est coordonnée par la BNB et par la FEB. Il s’agissait de la dix-neuvième d’une vague d’enquêtes menée depuis mars 2020 et dont l’objectif est d’évaluer l’incidence de la crise du coronavirus et des mesures restrictives sur l’activité économique et sur la santé financière des entreprises. Au total, 3 884 entreprises et indépendants ont participé à l’enquête cette semaine, soit moins que lors de l'enquête précédente[1]. Grâce à la participation du Boerenbond, les répondants du secteur agricole étaient cette fois nombreux, de sorte que les résultats donnent une image plus précise de cette branche d'activité que les mois précédents.

L'enquête a principalement été menée les 15 et 16 mars. Les résultats ne reflètent donc pas encore pleinement la plus récente détérioration de la situation sanitaire en Belgique (comme ailleurs en Europe) ni, surtout, le fait que des assouplissements prévus seraient reportés lors du Comité de concertation avancé au 19 mars. Cette mesure a sans aucun doute eu un impact négatif sur les attentes des entreprises qui sont directement ou indirectement touchées, telles celles du secteur des arts, spectacles et services récréatifs.

Les entreprises belges font état d’une nouvelle légère amélioration de leur chiffre d'affaires en mars

En tenant compte de la taille des entreprises et de la valeur ajoutée sectorielle, les entreprises interrogées durant la semaine écoulée ont fait mention d’une diminution de leur chiffre d’affaires de 9,3 % comparativement à la normale. Cela représente une amélioration très limitée d’un point de pourcentage par rapport à l’enquête de février, mais une amélioration plus conséquente de huit points de pourcentage par rapport à celle de novembre. La baisse du chiffre d'affaires est à nouveau plus faible en Région flamande qu'en Région de Bruxelles-Capitale et en Région wallonne.

[1] L'enquête de l'ERMG est basée sur l'évaluation des entreprises qui participent à l'enquête. La comparaison dans le temps des résultats doit être interprétée avec une certaine prudence car les entreprises interrogées peuvent différer d'une enquête à l'autre. D'une part, il est toujours possible que les fédérations qui mènent les enquêtes auprès de leurs membres ne soient pas les mêmes. D'autre part, les entreprises ne participent pas systématiquement à chaque enquête. Bien que toute surreprésentation dans l'échantillon des entreprises de certains secteurs d’activité soit corrigée, il est possible que les entreprises interrogées diffèrent dans le temps au niveau d'autres caractéristiques.

La plus forte amélioration a évidemment été enregistrée au niveau des professions de contact non médicales, dont la plupart ont pu reprendre leurs activités. Leur perte de chiffre d'affaires a été réduite de moitié par rapport à la précédente enquête réalisée au début de février, même si elle atteint encore 40 %. Pour les autres secteurs d’activité, la perte de chiffre d'affaires a beaucoup moins évolué. Une amélioration limitée a été constatée dans certains grands secteurs de l’économie belge, notamment les services de support, la construction, l’information et a communication, le commerce de gros et le commerce de détail alimentaire. En revanche, la perte de chiffre d'affaires a augmenté dans les activités immobilières, l'agriculture et la vente au détail non alimentaire. L'amoindrissement de la perte de chiffre d'affaires enregistré en janvier et en février dans ce dernier secteur n'était donc que temporaire et s’expliquait probablement par la prolongation de la période des soldes. Enfin, la perte de chiffre d'affaires reste très importante pour les agences de voyages (91 %), le transport routier de passagers (81 %), l’horeca (78 %) et le secteur des arts, spectacles et services récréatifs (73 %).

Bien que la faiblesse de la demande reste la raison la plus fréquemment citée pour expliquer la perte de chiffre d'affaires (43 % des répondants), on observe une réduction régulière de la mention de celle-ci depuis le mois d'août, ce qui peut être le signe d'un renforcement de la reprise. En outre, les mesures restrictives continuent de peser sur le chiffre d'affaires, notamment dans certains secteurs d’activité. L'interdiction de certaines activités reste le principal obstacle pour les agences de voyages et les entreprises de l’horeca et des arts, spectacles et services récréatifs. L'application des règles sanitaires et de distanciation sociale entraîne également une perte de chiffre d'affaires pour de nombreux répondants parmi les professions de contact non médicales. Enfin, depuis janvier, on observe une augmentation notable des problèmes d'approvisionnement dans certains sous-secteurs de l'industrie manufacturière (notamment l’industrie des machines et équipements électriques, des produits électroniques, optiques et informatiques, des meubles et du matériel de transport), dans la logistique et dans le commerce de gros.

Comme lors des enquêtes précédentes, les indépendants et les petites entreprises font état d'une incidence beaucoup plus importante de la crise du coronavirus sur le chiffre d’affaires que les grandes entreprises. En moyenne, les indépendants rapportent une baisse de près de 36 % par rapport à la normale, tandis que les grandes entreprises enregistrent une diminution moyenne de 6 %. L'écart s'est néanmoins quelque peu réduit en mars puisque le chiffre d'affaires des professions de contact non médicales s'est sensiblement redressé et que ce secteur est principalement composé de travailleurs indépendants et de très petites entreprises.

Les entreprises sont devenues légèrement plus pessimistes pour 2021 et 2022

Pour l'ensemble de l'année 2021, les entreprises interrogées s'attendent à ce que les ventes soient inférieures de 8 % à ce qu’elles auraient été sans la crise du coronavirus, tandis que, en 2022, la perte atteindrait encore 4 %. Cela représente une légère détérioration d'un point de pourcentage par rapport à l'enquête menée au début de février. La dégradation est nettement plus importante pour les secteurs qui sont encore fortement impactés par les mesures restrictives, et la détérioration est en outre probablement aussi liée au fait que la crise sanitaire dure plus longtemps que cela n’avait été anticipé initialement. La perte de chiffre d'affaires attendue en 2022 est désormais supérieure à 20 % dans le secteur de l’horeca et celui des arts, spectacles et services récréatifs, et même supérieure à 30 % dans les agences de voyages, le transport routier de passagers et l'aviation.

Les perspectives au niveau des investissements se sont légèrement améliorées en mars mais restent néanmoins relativement sombres, l'entreprise moyenne prévoyant que ses investissements seront inférieurs de 18 % à la normale en 2021 en raison de la crise du coronavirus et qu’ils le seront encore de 11 % en 2022.

En ce qui concerne les perspectives au niveau de l’emploi dans le secteur privé, les entreprises interrogées prévoient actuellement une augmentation nette de 14 000 unités, contre 18 000 lors de l'enquête de février. Une réduction de l'emploi d'environ 10 % est attendue dans les secteurs les plus touchés, mais elle sera plus que compensée par une légère hausse dans certains secteurs représentant une part plus importante de l'emploi, notamment les services de soutien, l’industrie, la construction et l'information et la communication. Ceci étant dit, l'impact final sur l'emploi dépendra également de la réussite des politiques liées au marché du travail visant à faciliter les transitions entre les secteurs d’activité. Il convient également de noter que ces chiffres ne concernent que les employés et que l'impact total sur l'emploi dans le secteur privé doit aussi inclure les indépendants qui cesseront leurs activités en raison de la crise du coronavirus.

Les perceptions quant au risque de faillite et aux problèmes de liquidité s'améliorent aussi légèrement

Alors que presque aucune entreprise interrogée n'a déclaré être actuellement en procédure de faillite, 4,5 % des répondants ont indiqué qu'ils s'attendaient à déposer le bilan dans les six prochains mois, ce qui représente une amélioration d'un point de pourcentage par rapport à l'enquête de février. Le risque de faillite a surtout diminué dans le secteur de l’horeca, dans les agences de voyages, dans les professions de contact non médicales et dans le secteur des arts, spectacles et services récréatifs, probablement en raison du calendrier des mesures d'assouplissement annoncé au début de mars. Toutefois, le fait que ces assouplissements soient devenus depuis lors plus incertains et que la situation sanitaire se soit à nouveau détériorée a probablement rendu cette évaluation trop optimiste.

La part des entreprises rencontrant des problèmes de liquidité est restée relativement stable, à 32 % des entreprises interrogées. Les principales raisons à l’origine de ces problèmes de liquidité sont la perte de chiffre d'affaires (16 %) et les retards de paiement des clients (11 %). La part des entreprises ayant besoin d'une injection de capital supplémentaire ou de prêts additionnels dans un délai maximum de trois mois pour faire face à leurs obligations financières actuelles a diminué, revenant de 19 % en février à 16 % en mars.

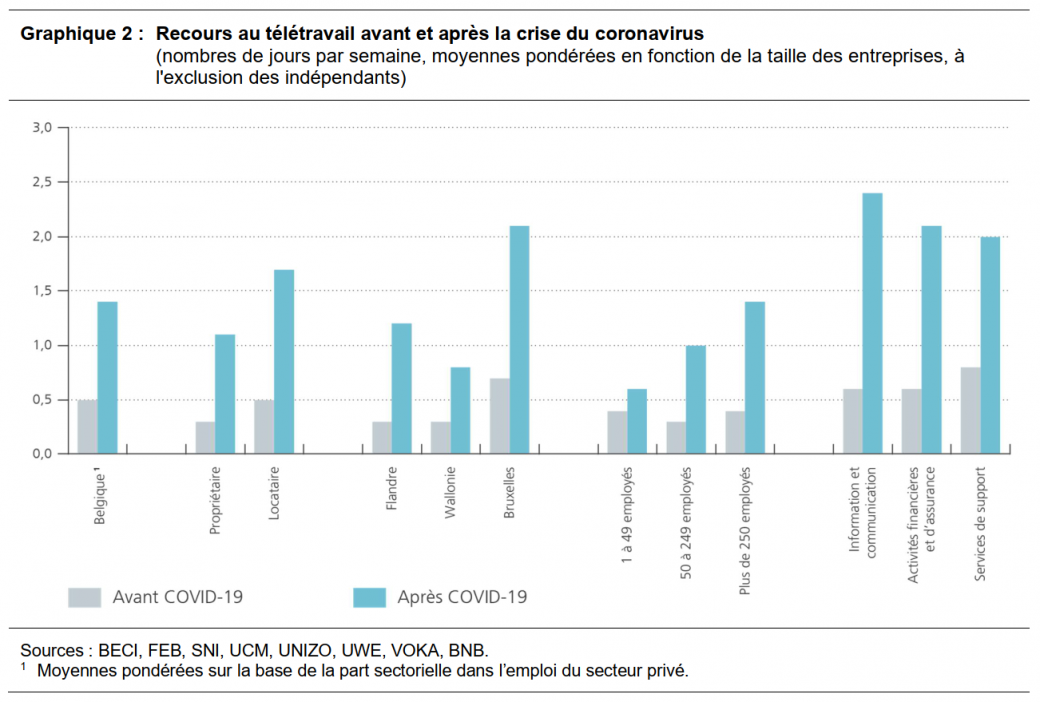

Le recours au télétravail serait presque trois fois plus élevé après la crise qu'avant celle-ci

En mars, les entreprises interrogées ont indiqué que 32 % de leurs employés travaillaient exclusivement à domicile et 15 % partiellement à domicile. Selon les résultats de l'enquête, le recours au télétravail est resté relativement constant depuis que celui-ci est devenu obligatoire en novembre pour tous les emplois pour lesquels il est techniquement possible. A titre d’illustration, le recours au télétravail est légèrement plus important que lors des enquêtes d’avril. Il convient toutefois de rappeler qu’à l'époque, près d'un tiers des travailleurs étaient sous le régime de chômage temporaire, contre 7 % aujourd'hui.

Les entreprises interrogées s'attendent à ce que le recours au travail à domicile augmente également après la crise du coronavirus : le nombre moyen de jours de travail à domicile par semaine triplerait presque, passant de 0,5 jour avant la crise à 1,4 jour après la crise. Ce dernier chiffre ne représenterait qu'une légère baisse par rapport au chiffre mesuré actuellement de 2,1 jours de travail à domicile par semaine. Le recours au travail à domicile attendu après la crise est nettement plus élevé pour les entreprises de la Région de Bruxelles-Capitale (2,1 jours par semaine) et pour certains secteurs d'activité, notamment l’information et la communication (2,4 jours par semaine), les banques et assurances (2,1 jours par semaine) et les services de support (2,0 jours par semaine). Il est également plus important pour les grandes entreprises et pour les sociétés qui louent des espaces de bureaux au lieu d'en être propriétaires.

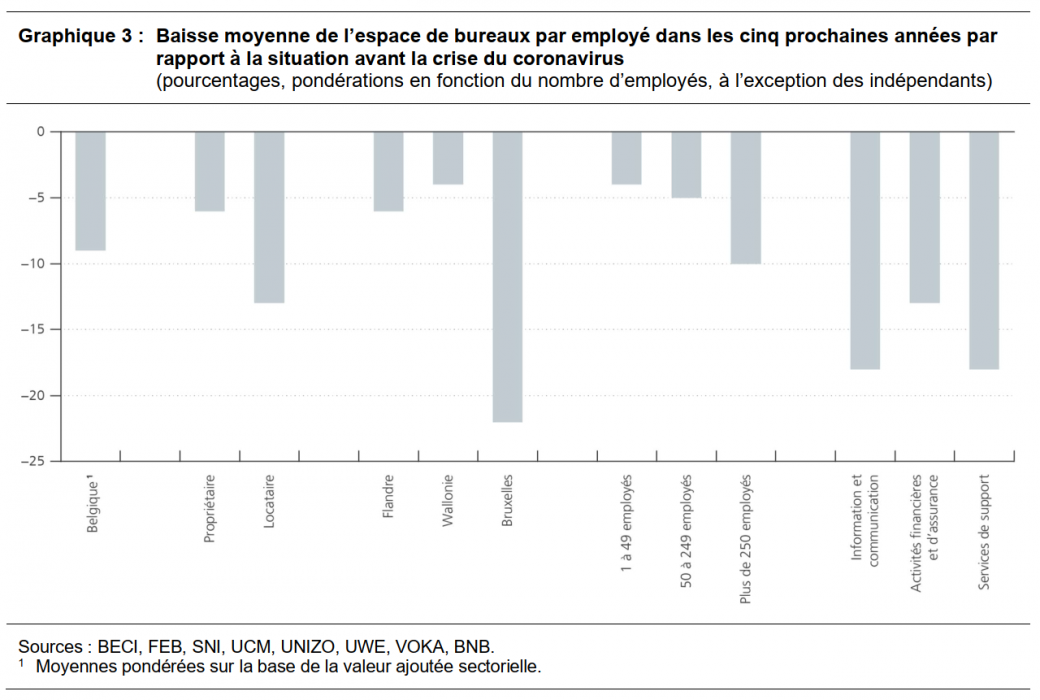

Les entreprises utiliseront nettement moins de bureaux à l'avenir, surtout en Région de Bruxelles-Capitale

L'importance accrue du travail à domicile n'est pas sans conséquence sur les besoins en espace de bureaux. Dans l'enquête de mars, il a été demandé aux entreprises interrogées comment leur espace de bureaux par employé évoluerait au cours des cinq prochaines années par rapport à la situation d'avant la crise du coronavirus. En moyenne, on s'attend actuellement à une diminution de 9 %. La baisse est naturellement plus vive dans les secteurs dans lesquels le recours au télétravail serait plus important après la crise[2], notamment les banques et assurances (‑13 %), les services de support (-18 %) et l’information et la communication (-18 %). La diminution attendue est également plus forte dans la Région de Bruxelles-Capitale (-22 %, contre -6 % en Flandre et -4 % en Wallonie), ce qui pourrait ne pas être lié uniquement à la tendance à l'augmentation du travail à domicile.

[2] Les résultats montrent que le niveau du travail à domicile après la crise est un facteur plus déterminant de la diminution de l'espace de bureaux que l'augmentation du travail à domicile par rapport au niveau d'avant la crise.