La reprise a été vigoureuse mais elle est de plus en plus entravée par les contraintes d’offre

Les entreprises belges font état d’une solide reprise de leur chiffre d’affaires, celui d’octobre 2021 dépassant de 9 % celui d’octobre 2019. Une importante hétérogénéité reste observée au niveau tant du secteur d’activité que de la taille des entreprises. Cependant, les contraintes d’offre que représentent les problèmes d’approvisionnement, la hausse des coûts des intrants et la pénurie de main-d’œuvre pèsent à l’heure actuelle sur la reprise. La pénurie de main-d’œuvre prévaut surtout en Région flamande, où le chômage est plus faible, entraînant également une pression à la hausse plus forte sur les salaires. C’est ce qui ressort d’une nouvelle enquête menée auprès des entreprises belges par la BNB et plusieurs fédérations d’entreprises et d’indépendants. Par ailleurs, la plupart des entreprises s’attendent à ce que les problèmes d’approvisionnement se prolongent jusqu’à la mi- ou la fin de 2022 et à ce que l’augmentation sensible des prix de vente se poursuive au cours des six prochains mois.

Entre le 25 et le 27 octobre 2021, plusieurs fédérations d’entreprises et d’indépendants (BECI, SNI, UCM, UNIZO, UWE et VOKA) ont réalisé une enquête ad-hoc auprès des entreprises belges. L’initiative est coordonnée par la BNB et la FEB. Cette enquête vise à prendre la mesure de la perception des entreprises dans le climat actuel et des difficultés auxquelles elles sont confrontées dans le cadre de la reprise économique[1]. L'approche a été identique à celle des enquêtes de l'ERMG menées de mars 2020 à juin 2021. Au total, 2 287 entreprises et indépendants ont participé à l’enquête.

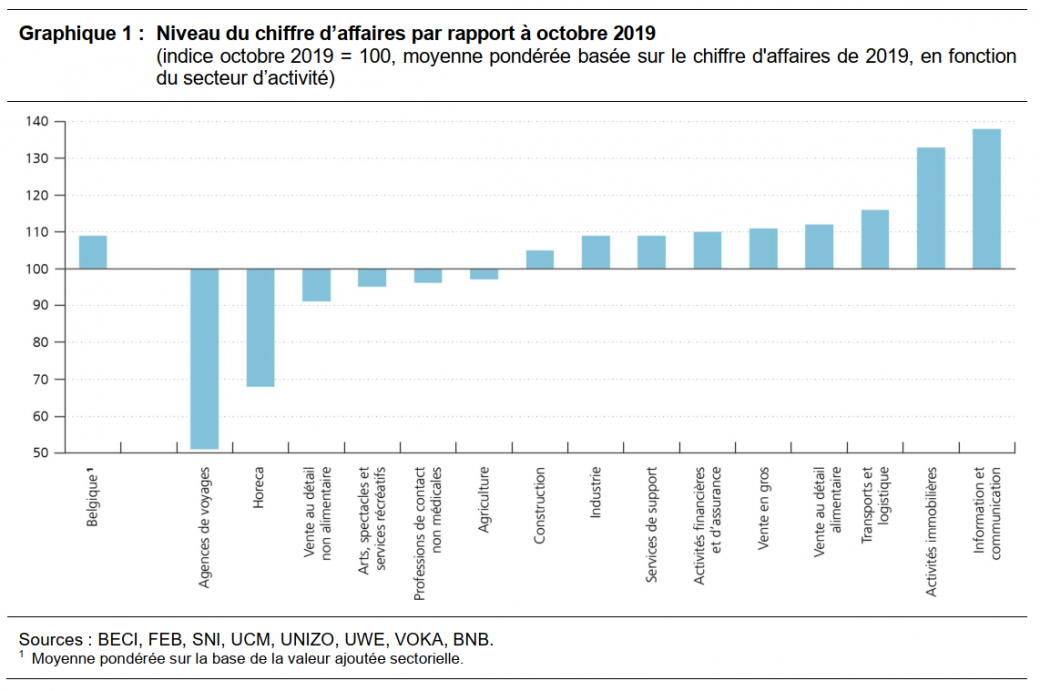

Le chiffre d’affaires moyen se redresse, mais l’asymétrie reste très marquée

Compte tenu de la composition sectorielle et de la taille des entreprises, le chiffre d’affaires d’octobre 2021 des entreprises interrogées serait en moyenne 9 % (en termes nominaux) supérieur à celui d’il y a deux ans, c’est-à-dire durant le mois d’octobre 2019. Ceci pointe donc en direction d’une solide reprise et se distingue des pertes de chiffre d’affaires enregistrées durant la crise du COVID-19, même si une partie de la progression du chiffre d'affaires est attribuable à une hausse des prix[2]. Cela confirme également le tableau brossé par les statistiques trimestrielles les plus récentes, qui indiquent que le PIB belge en volume a déjà dépassé le niveau d'avant la crise à la fin du trimestre de 2021.

Même si la reprise se montre solide, cela ne vaut pas nécessairement pour toutes les catégories d’entreprises et une asymétrie en termes de secteur d’activité ou de taille d’entreprise reste très marquée. De manière générale, les catégories qui avaient été plus impactées pendant la crise du COVID-19 – c’est-à-dire les indépendants, les plus petites structures et les secteurs pour lesquels les contacts sociaux sont au cœur de l’activité – indiquent que leur chiffre d’affaires reste actuellement inférieur à celui d’il y a deux ans, sans doute parce que le rebond est toujours entravé par les changements dans les habitudes ou les craintes des consommateurs. Il s’agit en particulier des agences de voyages (-49 %), de l’horeca (-32 %), de la vente au détail non alimentaire (-9 %), du secteur des arts, spectacles et services récréatifs (-5 %) et des professions de contact non médicales (-4 %). En revanche, la reprise s’est avérée très vigoureuse pour le secteur de l’information et de la communication (+38 %) ainsi que pour les activités immobilières (+33 %). Les résultats détaillés de l’enquête indiquent en outre qu’au sein de chaque secteur, les évolutions du chiffre d’affaires sont très hétérogènes.

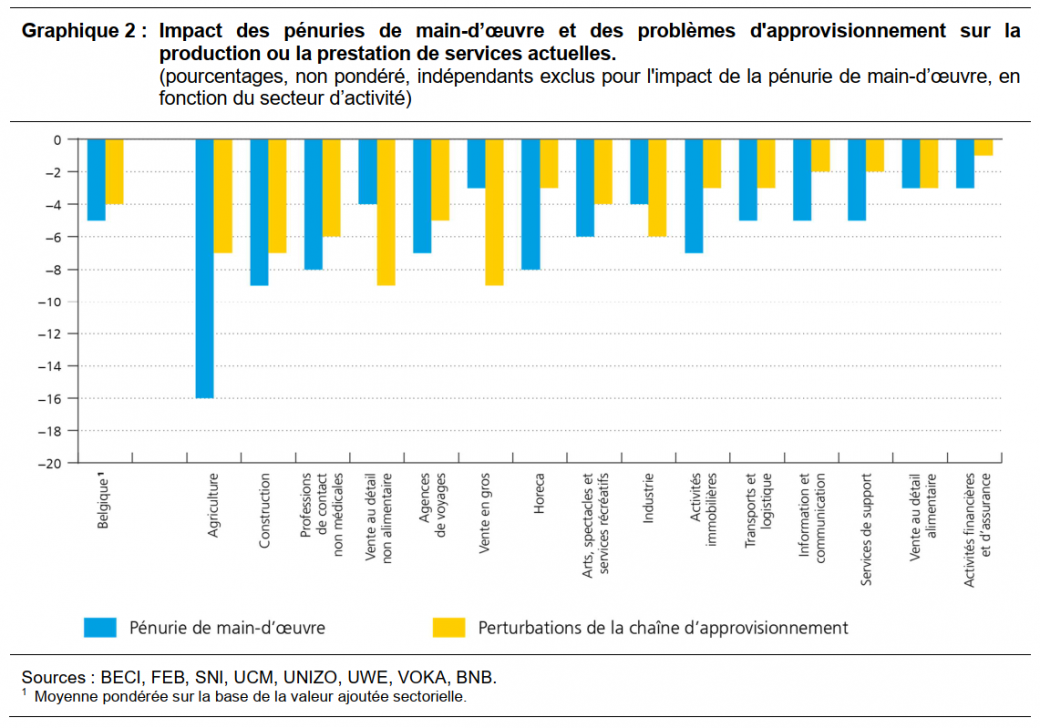

Même si la reprise a été solide, elle est actuellement entravée par des contraintes d’offre. Les entreprises interrogées indiquent que la pénurie de main-d’œuvre et les problèmes d’approvisionnement ont réduit la production ou la prestation de services respectivement de 5 et 4 % ce mois-ci. Cela laisse à penser que, sans ces contraintes d'offre, l'économie aurait été en mesure de digérer la crise du COVID-19 beaucoup plus facilement et qu'elle aurait déjà retrouvé ou dépassé la trajectoire de croissance escomptée avant la crise. Globalement, tous les secteurs d’activité se disent négativement impactés par les contraintes d’offre mais la prévalence d’un type de contrainte d’offre ou d’un autre diffère entre les secteurs. Les problèmes d’approvisionnement touchent davantage la vente en gros, la vente au détail non alimentaire, l’agriculture, la construction et l’industrie manufacturière. La pénurie de main-d’œuvre a un impact plus important sur la construction, l’agriculture et, étonnamment, certains secteurs fortement impactés par la crise du COVID-19 depuis mars 2020 (horeca, agences de voyages, professions de contact non médicales)[3].

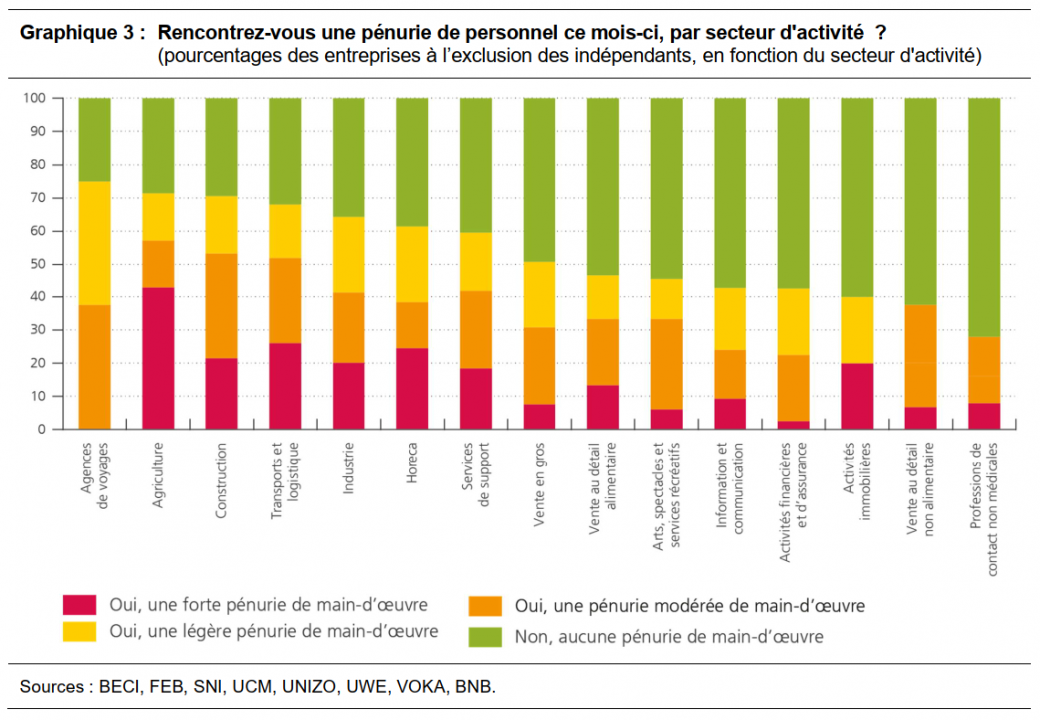

Plus d’une entreprise sur deux confrontée à une pénurie de main-d’œuvre

Au niveau du marché du travail, la situation a évolué depuis le mois de juin : le recours au chômage temporaire a diminué et le travail est davantage réalisé sur site, mais la pénurie de main-d’œuvre est devenue encore plus importante. Moins d’un pour cent des travailleurs du secteur privé est actuellement au chômage temporaire, contre 2,4 % en juin. Ensuite, la part des travailleurs en télétravail à temps plein a fondu (2 % en octobre contre 22 % en juin), au profit d’une organisation combinant travail à domicile et travail sur site (37 % en octobre contre 16 % en juin)[4].

Par ailleurs, la pénurie de main-d’œuvre s’est accentuée et est un problème que rencontrent près de six entreprises sur dix (indépendants exclus) : pour 17 % des entreprises interrogées, il s’agit d’une forte pénurie, pour 22 % d’entre elles, d’une pénurie modérée et pour 19 %, d’une pénurie légère. Au-delà de la vigueur de la reprise et de la demande accrue, la pénurie de main-d’œuvre est également due à des départs volontaires plus nombreux et aux problèmes de recrutement de nouveaux employés. En effet, 27 % des entreprises interrogées considèrent qu’il y a plus de départs volontaires qu’habituellement ces six derniers mois, tandis que 13 % seulement pensent qu’il y en a moins que d’habitude. L’écart est encore plus marqué dans l’horeca, l’agriculture et les professions de contact non médicales. Cela confirme l'hypothèse selon laquelle de nombreux travailleurs des secteurs les plus touchés ont cherché et trouvé un autre emploi. Par ailleurs, les difficultés de trouver de nouveaux employés sont aussi importantes et généralisées dans l’ensemble des secteurs d’activité. Selon les entreprises interrogées, les problèmes de recrutement sont en premier lieu liés aux candidats : une entreprise sur deux pointe le manque de candidats et une entreprise sur trois les compétences faisant défaut chez les candidats. Notons que le manque de candidats est bien plus marqué en Région flamande. En revanche, le refus par le candidat des conditions salariales et des conditions de travail proposées n'est signalé que par une entreprise sur dix environ. Mais ce chiffre ne comprend probablement que les entreprises où il y avait des candidats qui sont passés par le processus de sélection et qui ont spécifié la raison de leur refus.

Pour faire face à ces problèmes de pénurie de main-d’œuvre, les entreprises ont établi diverses stratégies. Plus de deux entreprises sur trois (à l'exclusion des indépendants) ont fait des efforts supplémentaires pour conserver leur effectif actuel ou pour recruter de nouveaux employés au cours des six derniers mois, notamment en améliorant les conditions de travail, en augmentant les salaires des employés actuels, en accordant une prime, en acceptant des candidats moins qualifiés, en attirant des travailleurs de nouvelles zones géographiques, en augmentant le salaire offert aux nouveaux employés ou en améliorant l'image de l'employeur. Il convient de noter que la pression à la hausse sur les salaires se révèle plus importante en Région flamande, tandis que le salaire est moins considéré comme étant la cause de problèmes de recrutement en Région wallonne. Ensuite, des entreprises ont augmenté le nombre d’heures supplémentaires (28 %) ou offert des formations additionnelles au personnel existant (13 %). Enfin, des entreprises ont fait appel à des consultants, des intérimaires, ou des étudiants jobistes (25 %) ou ont externalisé une partie de leur activité (15 %).

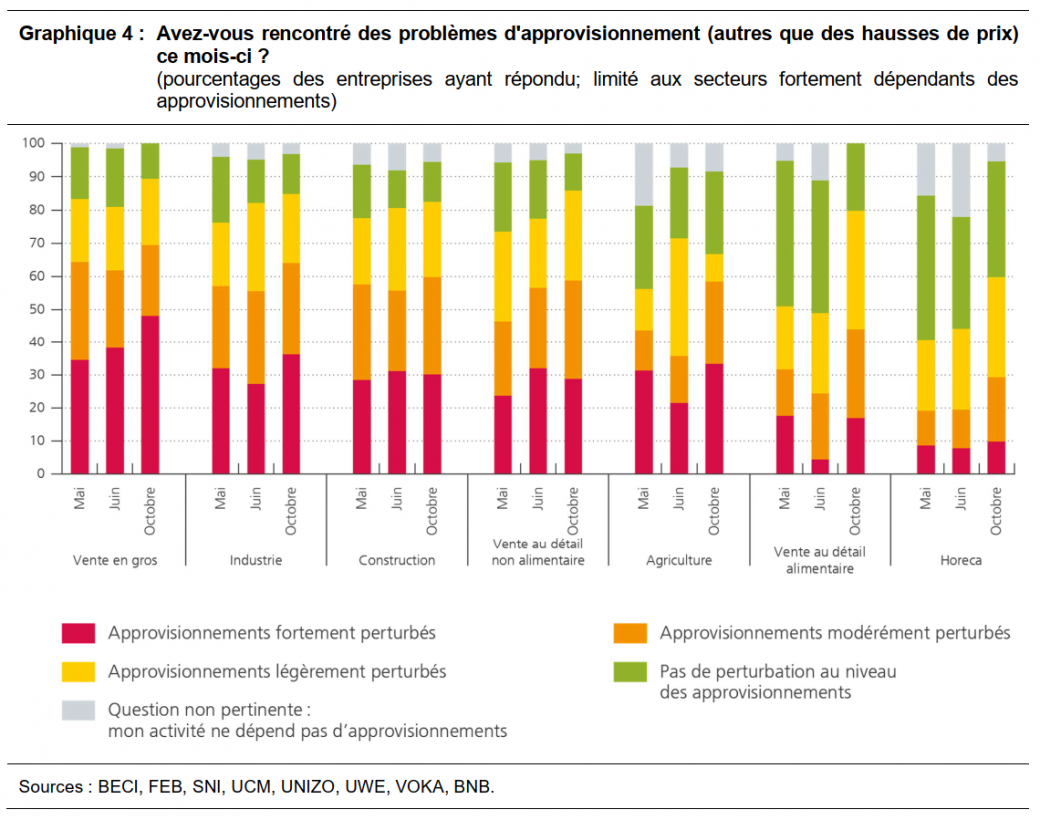

Les problèmes d’approvisionnement se sont intensifiés et dureraient jusqu’à la mi- ou la fin de 2022

Les approvisionnements étaient déjà perturbés en juin dernier, mais le climat actuel a intensifié les problèmes rencontrés par de nombreuses entreprises, et ceci est d’autant plus marqué au sein des secteurs dont l’activité dépend fondamentalement des approvisionnements. En particulier, plus de 80 % des entreprises interrogées dans la vente en gros, la vente au détail (alimentaire et non alimentaire), l’industrie et la construction font face à des problèmes d’approvisionnement et elles sont plus de 60 % dans l’agriculture et l’horeca. La raison la plus fréquemment citée - et de loin - pour ces problèmes d’approvisionnement est la pénurie que connaissent les fournisseurs, même si les problèmes de transport sont, eux aussi, régulièrement invoqués dans la vente en gros, la vente au détail non alimentaire et l’industrie.

Pour faire face aux problèmes d’approvisionnement, plusieurs stratégies sont envisageables et l’enquête dévoile une hétérogénéité relativement large au niveau des réponses. Certaines entreprises ont fait appel à des fournisseurs supplémentaires ces six derniers mois. D’autres ont préféré puiser dans leurs stocks existants ou accumuler des réserves stratégiques. Enfin, certaines ont ajusté leur production au niveau de la quantité offerte ou de la composition de leurs produits.

La plupart des entreprises interrogées s’attendent à ce que les problèmes d’approvisionnement persistent jusque mi- ou fin-2022. Au sein des entreprises dont l’activité dépend des approvisionnements et qui rencontrent des problèmes à ce niveau, seules 13 % s’attendent à ce que ces perturbations soient résolues d’ici la fin de 2021, alors que trois quarts prévoient une résolution dans le courant de 2022 et 11 % à une date encore ultérieure.

Le coût des intrants s’est sensiblement augmenté en octobre, entrainant de fortes hausses au niveau des prix de vente

Les problèmes d’approvisionnement combinés à une hausse des prix énergétiques ont été associés à une vive augmentation du coût des intrants (c’est-à-dire les produits énergétiques, les produits intermédiaires, les matières premières, le transport, l’emballage, etc.). Pour la plupart des secteurs dont l’activité dépend fondamentalement des intrants, le coût de ces derniers est perçu comme étant plus élevé qu’en juin : en moyenne 22 % de plus que la normale dans l’industrie et l’agriculture (contre 17 % en juin), 22 % de plus que la normale dans la construction (contre 13 % en juin), 20 % de plus que la normale dans le commerce de détail et de gros (contre 10 % en juin) et 20 % de plus que la normale dans l’horeca (contre 10 % en juin).

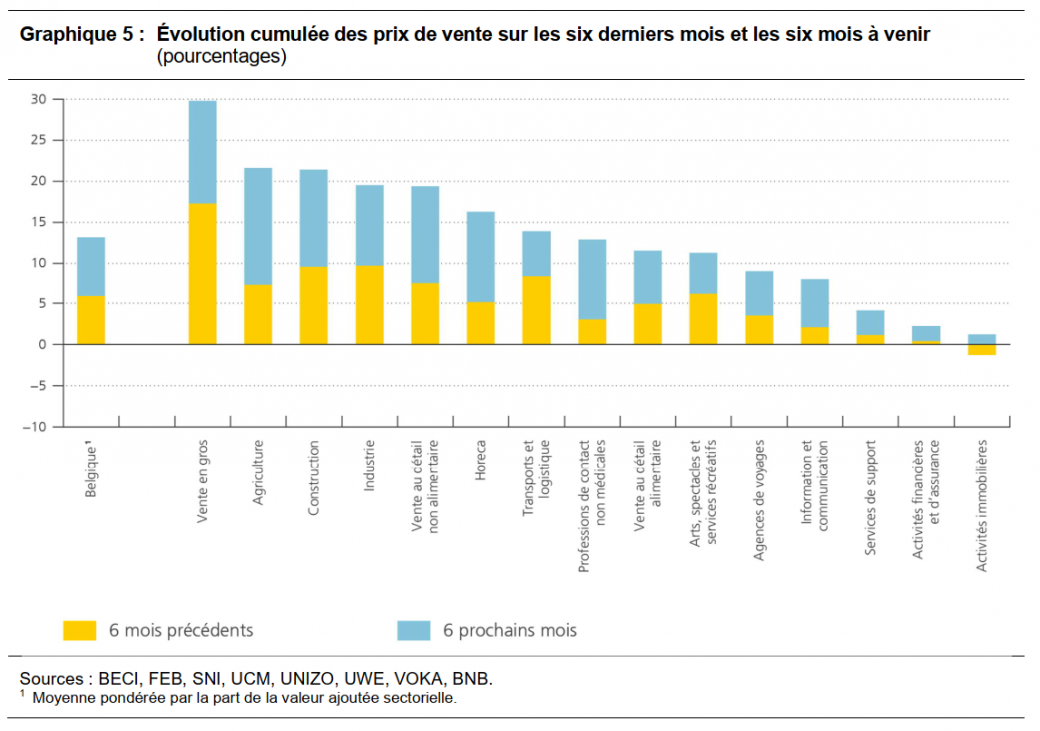

Une augmentation du coût des intrants peut ‑ tout au moins en partie être répercutée par les entreprises dans leurs prix de vente et l’enquête d’octobre a également sondé les entreprises à ce sujet, à la fois pour les six derniers mois et pour les six mois à venir. Les entreprises interrogées font état d’une majoration moyenne de 6 % de leurs prix de vente au cours des six derniers mois et elles s’attendent à une hausse d’une ampleur similaire au cours des six prochains mois. Les secteurs dont l’activité dépend fondamentalement des intrants font bien entendu état d’un hausse plus marquée de leurs prix cumulée sur les six derniers mois et les six mois à venir : 30 % dans la vente en gros, 22 % dans l’agriculture et la construction, 19 % dans l’industrie manufacturière, 16 % dans la vente au détail non alimentaire et 16 % dans l’horeca ainsi que dans les transports et la logistique. De telles hausses de prix seraient inévitablement ressenties par les consommateurs.

Les perspectives pour l’année à venir sont devenues plus optimistes

Pour la période entre octobre 2021 et octobre 2022, les entreprises interrogées s’attendent à une croissance nominale de leur chiffre d’affaires de 8 %. Cette croissance nominale peut aussi refléter des hausses de prix. En comparaison de l’évaluation de la croissance lors des deux dernières années, la dispersion sectorielle est sensiblement plus faible. Les entreprises encore largement affectées à l’heure actuelle s’attendent à une certaine amélioration et celles qui ont profité d’une forte reprise prévoient une normalisation de la situation dans les mois à venir.

La reprise économique étant bien présente, la perception du risque de faillite est plus faible que lors des enquêtes menées au début de l’année. La part des entreprises interrogées qui s’attendent à faire faillite d’ici six mois est revenue de 3,2 % en juin 2021 à 1,6 % en octobre 2021. Pour les plus petites entreprises, l’inquiétude quant aux conséquences de la situation actuelle sur les activités commerciales, mesurée sur une échelle allant de 1 (peu inquiet) à 10 (fort inquiet), est restée à un niveau proche de ceux atteints en mai et juin 2021. Pour les entreprises de plus grande taille, par contre, une nette hausse a été observée, probablement parce que ces dernières sont plus sensibles aux contraintes d’offre mentionnées précédemment.

[1] La présente enquête est basée sur l'évaluation des entreprises qui participent à l'enquête. La comparaison dans le temps des résultats doit être interprétée avec une certaine prudence car les entreprises interrogées peuvent différer d'une enquête à l'autre. D'une part, il est possible que les fédérations qui mènent les enquêtes auprès de leurs membres ne soient pas les mêmes. D'autre part, les entreprises ne participent pas systématiquement à chaque enquête. Bien que toute surreprésentation dans l'échantillon des entreprises de certains secteurs d’activité soit corrigée, il est donc possible que les entreprises interrogées diffèrent dans le temps au niveau d'autres caractéristiques. Enfin, il convient de noter que les services d’administration publique et de défense, les services de l’enseignement et les services de santé humaine ne sont pas pris en compte dans les résultats.

[2] La question liée à l’évolution du chiffre d’affaires n’est pas identique à celle posée dans les enquêtes de l’ERGM puisque, dans cette enquête-ci, le point de comparaison n’est pas un scénario hypothétique sans la crise du coronavirus mais bien la situation d’avant la crise. La question porte sur une comparaison du mois d’octobre à deux ans d’intervalle et ne tient aucunement compte des pertes ou des bénéfices accumulés entre ces deux périodes.

[3] Les résultats concernant l'agriculture et les agences de voyages doivent être interprétés avec prudence car le nombre de répondants est très faible.

[4] Étant donné le moment où l’enquête a été menée, les résultats ne reflètent probablement pas ‑ ou du moins pas entièrement ‑ la décision du Comité de concertation du 26 octobre, où le télétravail se voyait à nouveau fortement recommandé.