La perte de chiffre d'affaires des entreprises belges se réduit, mais nombre d'entre elles font face à des problèmes de recrutement et d'approvisionnement

La perte de chiffre d’affaires que les entreprises belges déclarent subir en raison de la crise du coronavirus est revenue de 10 % en mai à 8 % en juin. L’amélioration est particulièrement marquée pour les entreprises du secteur de l’horeca, ce qui tient bien entendu à leur réouverture. Les autres indicateurs montrent eux aussi que l’incidence du coronavirus sur l’économie belge s’atténue. C’est ce qui ressort de la dernière enquête régulière de l’ERMG, menée auprès des entreprises belges au début de la semaine dernière. D’importants problèmes liés à l’offre se posent néanmoins, ce qui pourrait freiner la reprise. Ainsi, les tensions observées sur le marché du travail restent vives, particulièrement élevées en Région flamande. En outre, une entreprise sur deux indique que ses approvisionnements sont modérément à fortement perturbés.

Une nouvelle enquête de l’ERMG a été réalisée au début de la semaine dernière par plusieurs fédérations d’entreprises et d’indépendants (BECI, SNI, UCM, UNIZO, UWE et VOKA). L’initiative est coordonnée par la BNB et par la FEB. Il s’agissait de la vingt-deuxième et dernière d’une vague d’enquêtes menée depuis mars 2020, dont l’objectif est d’évaluer l’incidence de la crise du coronavirus et des mesures restrictives sur l’activité économique et sur la santé financière des entreprises. Le nombre d’entreprises participantes (1 936) était plus faible que d’habitude. Cela augmente quelque peu la marge d’erreur des résultats, qui doivent être interprétés avec encore plus de prudence qu’habituellement.[1]

Le chiffre d’affaires et les prévisions en la matière ont continué de se redresser en juin

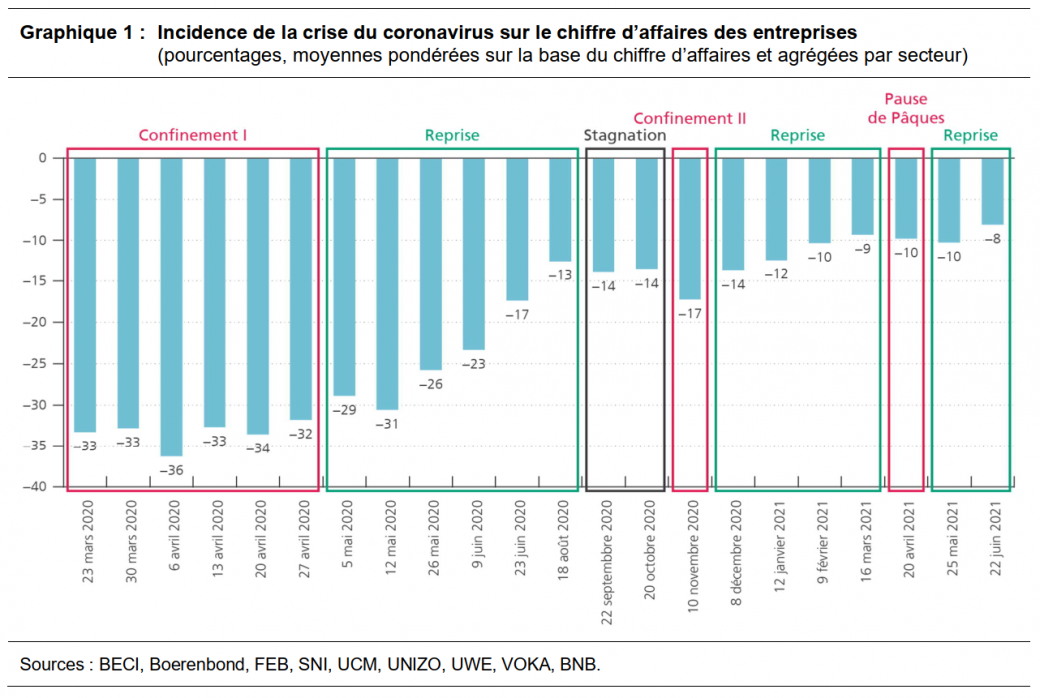

Compte tenu de la taille des entreprises et de la valeur ajoutée sectorielle, les entreprises interrogées la semaine dernière ont indiqué que leur chiffre d’affaires demeure inférieur de 8 % par rapport à la normale. Cela représente une hausse de 2 points de pourcentage comparativement à l’enquête de mai et constitue le meilleur résultat depuis le début de la crise.

Le raffermissement du chiffre d'affaires en juin a été observé dans la majorité des secteurs d’activité, grâce à l’amélioration de la situation sanitaire et au retrait progressif d’un certain nombre de mesures restrictives. Il a été de loin le plus marqué dans l’horeca, où la perte de chiffre d’affaires a baissé de plus de moitié, revenant de près de 70 % en mai à 30 % en juin. Si le chiffre d’affaires n’était pas encore sensiblement remonté en mai lorsque seules les terrasses avaient rouvert (potentiellement à cause des mauvaises conditions météorologiques), la réouverture des espaces intérieurs en juin a permis une reprise vigoureuse. Dans une moindre mesure, le chiffre d’affaires s’est aussi amélioré dans les autres branches d’activité sévèrement touchées, notamment les agences de voyages, le transport routier de passagers, le transport aérien, les professions de contact non médicales et le secteur des arts, spectacles et services récréatifs. Le rétablissement progressif du chiffre d’affaires s’est en outre poursuivi dans la plupart des autres branches d’activité, où il se situe quasiment au niveau qu’il aurait atteint sans la crise du coronavirus. Seuls la vente au détail alimentaire et la vente au détail non alimentaire ont fait état d’une dégradation de leur chiffre d’affaires, mais cette évolution pourrait être due à des effets de composition au sein de l’échantillon.

[1] L'enquête de l'ERMG est basée sur l'évaluation des entreprises qui participent à l'enquête. La comparaison dans le temps des résultats doit être interprétée avec une certaine prudence car les entreprises interrogées peuvent différer d'une enquête à l'autre. D'une part, il est toujours possible que les fédérations qui mènent les enquêtes auprès de leurs membres ne soient pas les mêmes. D'autre part, les entreprises ne participent pas systématiquement à chaque enquête. Bien que toute surreprésentation dans l'échantillon des entreprises de certains secteurs d’activité soit corrigée, il est possible que les entreprises interrogées diffèrent dans le temps au niveau d'autres caractéristiques. Enfin, il convient de noter que les services d’administration publique et de défense, les services de l’enseignement et les services de santé humaine ne sont pas pris en compte dans les résultats de l’enquête.

Les prévisions de chiffre d’affaires pour 2021 se sont encore améliorées, grimpant de 2 points de pourcentage pour s’établir à 6 % en deçà du niveau qui aurait été atteint sans la crise du coronavirus. Sachant que ces résultats se rapportent à l’ensemble de l’année 2021 et que la perte de chiffre d’affaires était encore sensiblement plus marquée au premier semestre, à 10 % en moyenne, on peut déduire que les entreprises s’attendent à une forte progression pour le second semestre. Pour 2022, les anticipations de chiffre d’affaires sont restées stables, à quelque 3,5 % sous le niveau qui aurait été atteint sans la crise du coronavirus, nonobstant une nette embellie au niveau des agences de voyages et de l’horeca. Ces chiffres continuent toutefois de montrer que la crise du coronavirus a durablement endommagé le tissu économique.

Le risque de faillite et les indicateurs de l’emploi ont aussi évolué très favorablement en juin

Les autres indicateurs se sont également renforcés, montrant que l’incidence de la crise du coronavirus s’amenuise. Le risque de faillite s’est ainsi considérablement réduit pour le deuxième mois consécutif. Le pourcentage d’entreprises interrogées qui s’attendent à faire faillite au cours des six prochains mois est revenu de 4,8 % en avril à 4,0 % en mai et à 3,2 % en juin. L’inquiétude concernant les conséquences de la situation actuelle sur les activités commerciales, mesurée sur une échelle allant de 1 (peu inquiet) à 10 (fort inquiet), a elle aussi une nouvelle fois diminué, de 5,6 en mai à 5,3 en juin.

Après avoir campé pendant huit mois à un niveau quasi constant d’environ 45 %, la part des employés travaillant uniquement sur leur lieu de travail s’est sensiblement accrue en juin, pour s’établir à 56 %. Ce niveau correspond à celui atteint l’été dernier, lorsque les mesures restrictives liées à la première vague de l’épidémie avaient été assouplies. Cette hausse est attribuable, d’une part, à un recul du télétravail à temps plein (de 27 % en mai à 22 % en juin) et à temps partiel (de 19 % en mai à 16 % en juin) et, d’autre part, à la baisse significative de la proportion de travailleurs en chômage temporaire (de 5 à 2 %).

En outre, les indicateurs du marché du travail se sont également améliorés en juin. Alors que les répondants s’attendaient en mai à une augmentation nette de l’emploi dans le secteur privé de 22 000 unités, ce chiffre est passé à 46 000 unités en juin. Ces résultats portent toutefois sur des intentions d’embauche qui, faute de candidats adéquats, pourraient ne pas entièrement se concrétiser par des créations d’emplois ; à cet égard, les réponses aux questions relatives aux difficultés de recrutement incitent à une certaine prudence.

Les entreprises signalent d’importantes difficultés de recrutement, principalement en raison du manque de candidats

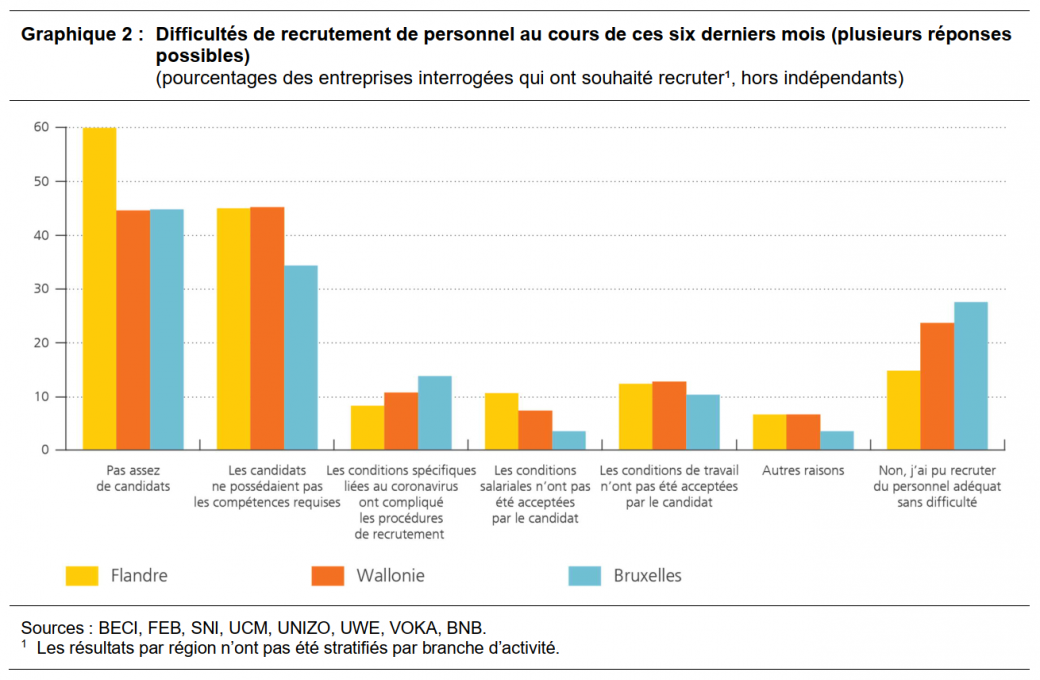

D’après les résultats de l’enquête de mai, les entreprises sont confrontées à des difficultés de recrutement de personnel beaucoup plus importantes que d’habitude. C’est ce que confirme cette enquête, qui a à nouveau sondé les difficultés de recrutement en se concentrant sur les entreprises qui souhaitaient recruter au cours de ces six derniers mois (60 % des entreprises). Moins d’une de ces entreprises sur cinq indique avoir pu recruter du personnel qualifié sans difficultés au cours de ces six derniers mois. Ce pourcentage est plus faible pour la Flandre (15 % des entreprises) que pour la Wallonie (24 %) et Bruxelles (28 %).

Les principaux problèmes entravant le recrutement sont le manque de candidats (pour 55 % des entreprises) et l’absence des compétences requises comme les compétences techniques, l’expérience et les soft skills (pour 45 % de entreprises). D’autres facteurs (comme les circonstances liées au coronavirus ou la non-acceptation des conditions salariales ou des conditions de travail) ont eu une incidence beaucoup plus faible. Il convient toutefois de noter que non seulement le manque de candidats mais également la non-acceptation des conditions salariales ont été nettement plus signalés par les entreprises flamandes que par les personnes interrogées dans les autres régions. Ce constat peut indiquer que les mécanismes nationaux de fixation des salaires se heurtent à des différences régionales.

L’enquête a également porté sur les stratégies qui ont été plus utilisées que d’habitude au cours de ces six derniers mois pour remédier aux pénuries de personnel. Tout d’abord, les entreprises déclarent principalement avoir davantage recouru à la main-d’œuvre externe, par l’intermédiaire de consultants, de travailleurs freelance, d’intérimaires, d’étudiants jobistes ou de contrats de travail temporaires (28 % des entreprises), d’une part, et de la sous-traitance à une autre entreprise (14 % des entreprises), d’autre part. En outre, de nombreuses entreprises ont consenti des efforts supplémentaires pour recruter du personnel, en offrant des conditions de travail améliorées comme des horaires de travail plus flexibles, le télétravail et un lieu de travail plus agréable (21 % des entreprises), en proposant de meilleures conditions salariales (15 %), en recrutant dans de nouvelles zones géographiques (8 %) et en organisant les déplacements entre le domicile et le lieu de travail (2 %). Enfin, 20 % des entreprises déclarent avoir investi plus que d’habitude dans la formation et le développement complémentaires du personnel existant. À cet égard, il existe également de nettes différences régionales. Ce sont principalement les entreprises flamandes qui ont proposé (ou dû proposer) de meilleures conditions salariales et recruté dans de nouvelles zones géographiques, tandis que ce sont surtout les entreprises bruxelloises qui ont offert de meilleures conditions de travail et organisé les déplacements entre le domicile et le lieu de travail.

Les problèmes de fourniture demeurent importants, mais n’entraînent pas de déplacement des chaînes d’approvisionnement

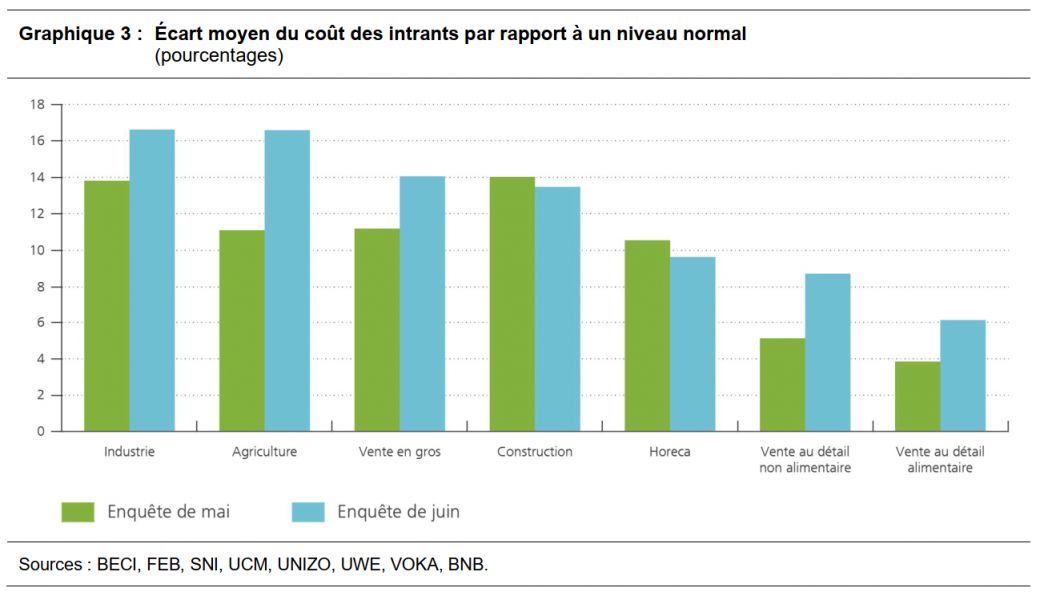

La part des entreprises avec des problèmes de fourniture a fortement augmenté depuis le début de cette année. Parmi les entreprises dépendant des fournitures (deux tiers des entreprises interrogées), la moitié indiquent que leurs fournitures ont été modérément ou fortement perturbées au cours de ce mois-ci, soit la même proportion que celle de l’enquête de mai. Les branches d’activité les plus touchées sont le commerce de gros, le commerce de détail non alimentaire, la construction et l’industrie. La raison la plus fréquemment citée pour ces problèmes d’approvisionnement sont les pénuries rencontrées par les fournisseurs (71 % des répondants ayant des fournitures), mais les problèmes de transport sont eux aussi régulièrement invoqués (28 % des répondants ayant des fournitures).

Les problèmes signalés liés à la chaîne d’approvisionnement sont associés à une forte augmentation du coût des intrants. Pour la plupart des secteurs directement touchés par de tels problèmes, le coût des intrants est même encore plus élevé qu’en mai : en moyenne 17 % de plus que la normale dans l’industrie (contre 14 % en mai), 17 % de plus que la normale dans l’agriculture (contre 11 % en mai) et 14 % de plus que la normale dans le commerce de gros (contre 11 % en mai).

L’enquête de juin a également sondé la localisation actuelle des fournisseurs avant la crise du coronavirus et leurs attentes pour l’avenir. La répartition de la localisation des fournisseurs entre les trois périodes analysées a très peu varié : en tenant compte de la taille des entreprises, les fournisseurs belges représentent en moyenne 61 % des livraisons, et ceux des pays voisins (France, Allemagne, Pays-Bas et Luxembourg) 14 %. Le secteur industriel, la vente en gros et la vente au détail non alimentaire sont bien entendu plus dépendants des fournisseurs dont l’implantation est plus éloignée, mais, dans ce cas également, l’incidence déjà observée et attendue de la crise du coronavirus sur la localisation des fournisseurs semble rester très limitée.

L’utilisation accrue des canaux de vente en ligne continuera à augmenter dans les années à venir

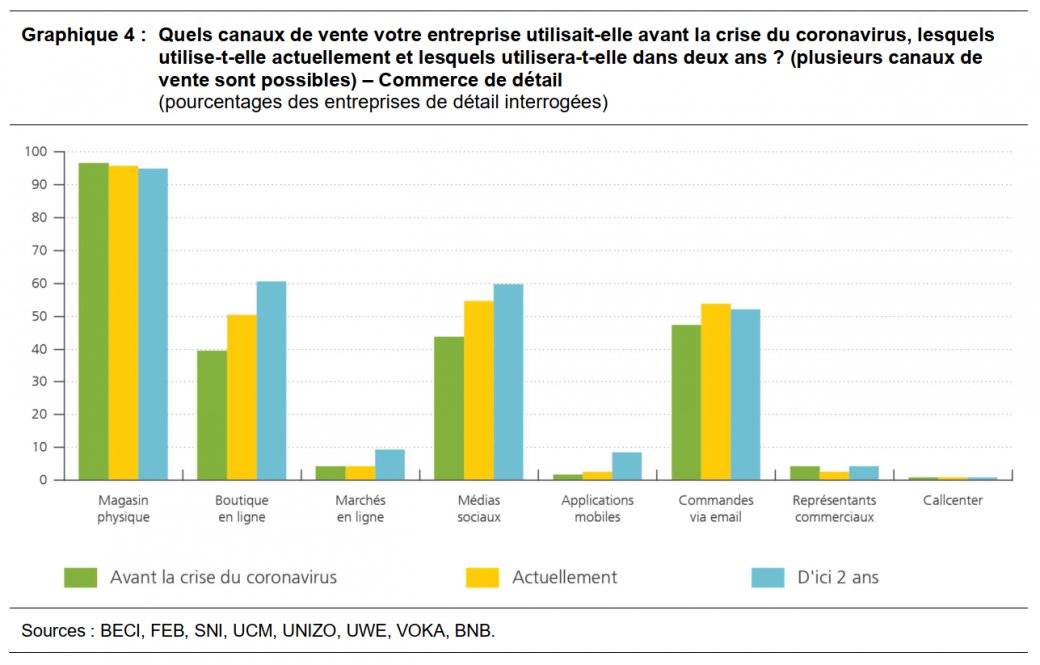

Les restrictions imposées par la crise sanitaire ont obligé de nombreuses entreprises à accélérer soudainement leur stratégie de numérisation. Dans ce cadre, l’enquête de juin a mesuré l’évolution de l’utilisation de différents canaux de vente (avant la crise, actuellement, ainsi que les attentes pour les deux années à venir).

Dans le secteur du commerce de détail, l’utilisation actuelle des canaux de vente en ligne est beaucoup plus élevée qu’avant la crise, et cette tendance se poursuivra au cours des deux prochaines années. La part des entreprises utilisant des applications mobiles en tant que canal de vente serait multipliée par cinq par rapport à la période précédant la crise, pour atteindre 9 % des entreprises dans les deux ans, l’utilisation des marchés en ligne doublerait pour atteindre 9 %, et l’utilisation d’une propre boutique en ligne et des médias sociaux augmenterait de moitié pour atteindre 60 % respectivement. En revanche, la part des entreprises de détail qui vendent par l’intermédiaire d’un magasin physique ne diminuerait guère au cours de la même période et demeurerait aux alentours de 95 %. Par ailleurs, la forte progression des canaux de vente en ligne et la préservation des canaux de vente traditionnels s’appliquent également aux autres branches d’activité de l’économie belge.

Fin des enquêtes de l’ERMG sur la crise du coronavirus : merci à toutes les personnes concernées !

La présente enquête est la dernière enquête régulière de l’ERMG. La situation économique revenant peu à peu à la normale, il a été décidé d’interrompre cette enquête à forte intensité de main-d’œuvre. Une rétrospective ad hoc suivra probablement à l’automne.

Pendant un an et demi, l’enquête de l’ERMG a constitué un baromètre important pour suivre étroitement et rapidement l’incidence de la crise du coronavirus sur l’économie réelle. Les données des enquêtes ont constitué une source importante d’informations objectives dans les nombreuses discussions sur la situation économique.

La BNB tient à remercier les institutions partenaires (FEB, BECI, Boerenbond, SNI, UCM, UNISOC, UNIZO, UWE, VOKA) pour leur étroite collaboration et est également particulièrement reconnaissante envers les milliers d’indépendants et d’entreprises qui ont pris le temps de répondre à l’enquête en cette période de crise difficile. « Nous sommes particulièrement reconnaissants envers toutes ces organisations pour leur contribution aux enquêtes », déclare le Gouverneur de la BNB Pierre Wunsch. « Sans leur collaboration ou leur feed-back, nous n’aurions jamais pu atteindre la précision et la représentativité élevées des résultats des enquêtes de l’ERMG. »

La fin des enquêtes de l’ERMG ne signifie pas pour autant que le pouls de l’économie pendant et après la période de COVID-19 ne sera plus pris dans les prochains mois. La Banque nationale continuera à le faire au travers de ses analyses et instruments de mesure habituels (enquêtes de confiance, Business Cycle Monitor, publications statistiques, études scientifiques, projections économiques, rapport annuel, etc.).