Die Indikatoren der ERMG-Umfrage bei Unternehmen deuten auf eine anhaltende, aber langsame Erholung der belgischen Wirtschaft hin

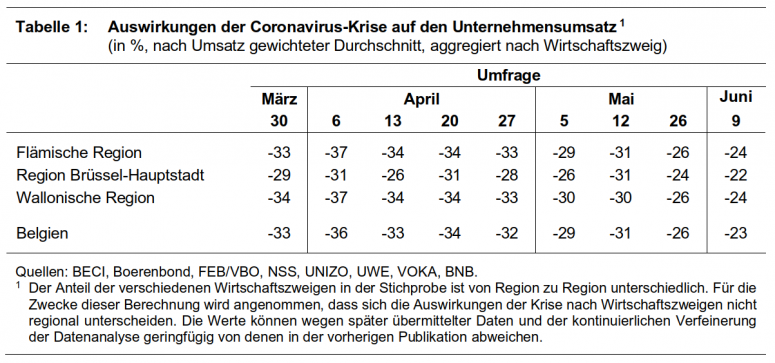

Brüssel, Juni 2020 – Diese Woche berichten die befragten Belgischen Unternehmen von einem Umsatzrückgang von 23 % gegenüber dem Vorkrisenniveau, eine Verbesserung um 3 Prozentpunkte im Vergleich zur letzten Umfrage. Auch die Indikatoren für das Konkursrisiko, die Liquiditätsprobleme, die Beschäftigung, den Grad der Besorgnis und die Investitionen lassen in dieser Woche eine relative Verbesserung erkennen, wenngleich sie weiterhin besorgniserregend hoch sind. Dies geht aus der Umfrage der Economic Risk Management Group (ERMG) hervor, die in der vergangenen Woche durchgeführt wurde. Die meisten Unternehmen geben auch an, ihre Verkaufspreise nicht geändert zu haben, und die Krise scheint sich insgesamt nicht auf die durchschnittlichen Verkaufspreise ausgewirkt zu haben, obwohl letztere in einigen Sektoren wie dem Handel gestiegen sind.

Eine neue Umfrage wurde letzte Woche von mehreren Unternehmens- und Selbständigenverbänden (BECI, NSS, UNIZO, UWE und VOKA für diese Umfrage) durchgeführt. Dies ist die neunte Umfragewelle seit Ende März. Diese von der NBB und der FEB/VBO koordinierte Initiative zielt darauf ab, die Auswirkungen der Coronavirus-Krise auf die Wirtschaftstätigkeit in Belgien sowie auf die finanzielle Gesundheit und die Entscheidungen der Unternehmen zu bewerten. An dieser neunten Umfrage nahmen insgesamt 2 365 Unternehmen und Selbständige teil[1].

[1] Die Teilnahme an der Umfrage einiger Verbänden, deren Mitglieder in einem bestimmten Wirtschaftszweig tätig sind, kann zu Stichprobenfehlern führen. Tatsächlich könnten die Unternehmen eines bestimmten Wirtschaftszweigs in unserer Stichprobe stärker vertreten sein als in der belgischen Wirtschaft insgesamt. Eine Schichtung der Stichprobe nach Wirtschaftszweigen wurde daher nach dem Gewicht der Wertschöpfung in Belgien vorgenommen. Allerdings ist die Entwicklung über die Wochen mit Vorsicht zu interpretieren, da die Unternehmen, die die Umfrage ausfüllen, von Woche zu Woche unterschiedlich sein können.

Der Unternehmensumsatz verbessert sich, insbesondere in den am stärksten betroffenen Sektoren

Berücksichtigt man die Größe der Unternehmen und die sektorale Wertschöpfung, so zeigt sich, dass die befragten Unternehmen in dieser Woche einen Umsatzrückgang von 23 % im Vergleich zur Situation vor Beginn der Coronavirus-Krise melden. Dies ist eine deutliche Verbesserung gegenüber den beiden vorangegangenen Umfragewellen; über einen Zeitraum von vier Wochen bedeutet dies einen Anstieg von 8 Prozentpunkten.

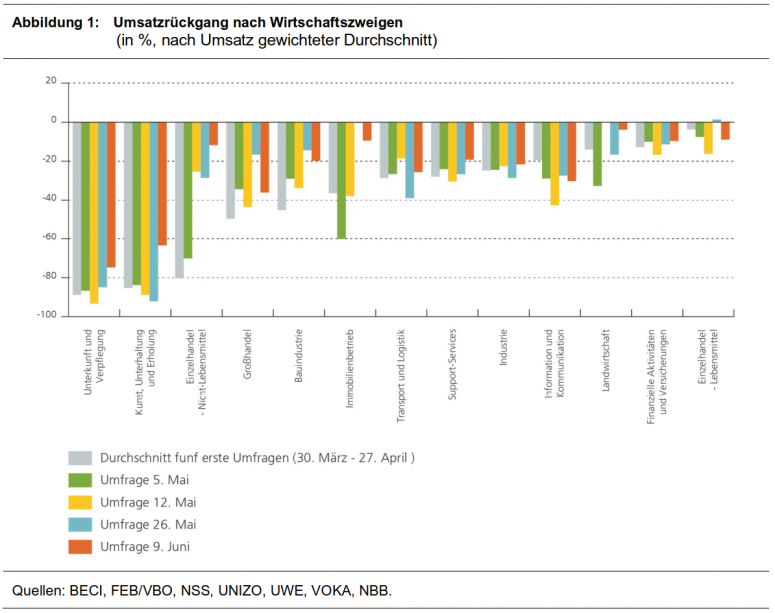

Diese Verbesserung ist in allen Wirtschaftszweigen weit verbreitet und fast alle melden eine Umsatzsteigerung im Vergleich zum Durchschnitt der acht vorhergehenden Umfragewellen. Der Trend zur Verbesserung des Umsatzes ist besonders ausgeprägt in den Sektoren, die anfänglich stärker von der Krise betroffen waren, nämlich im Kunst-, Unterhaltungs- und Erholungssektor, im Hotel- und Gaststättengewerbe, im Nicht-Lebensmittel-Einzelhandel, im Großhandel, im Baugewerbe und im Immobiliensektor. In den meisten Sektoren, in denen die anfänglichen Auswirkungen geringer waren, gab es auch eine kleine Verbesserung, aber im Informations- und Kommunikationssektor und im Lebensmittel-Einzelhandel ging der Umsatz etwas zurück.

Die dieswöchige Umfrage wurde unmittelbar nach der Aufhebung des Verbots bestimmter wirtschaftlicher Aktivitäten im Hotel- und Gaststättengewerbe sowie im Kunst-, Unterhaltungs- und Unterholungssektor durchgeführt, unter der strengen Bedingung, dass die gesundheitlichen Vorsichtsmaßnahmen eingehalten werden. Obwohl die Aufhebung des Verbots nur für einen Teil der Tätigkeiten in diesen Sektoren gilt und nicht bedeutet, dass alle beteiligten Unternehmen vom ersten Tag an wieder geöffnet haben, ist im Durchschnitt jedoch eine deutliche Verbesserung des Umsatzes im Hotel- und Gaststättengewerbe sowie im Kunst-, Unterhaltungs- und Unterholungssektor zu verzeichnen. Diese beiden Sektoren melden in dieser Woche einen Umsatzrückgang von 75 % bzw. 63 %, im Vergleich zu einem Durchschnitt von 89 % bzw. 86 % in früheren Umfragen. Die Situation in diesen Sektoren ist nach wie vor sehr besorgniserregend, verbessert sich aber langsam, da bestimmte Tätigkeiten wieder aufgenommen werden.

Auch die anderen Indikatoren verbessern sich in dieser Woche, obwohl sie weiterhin besorgniserregend hoch sind

Die Wahrnehmung der befragten Unternehmen in Bezug auf die verschiedenen in der Umfrage analysierten Indikatoren, nämlich: Konkursrisiko, Liquiditätsprobleme, Beschäftigung, Grad der Besorgnis oder Verschiebung von Investitionen, hat sich in dieser Woche verbessert.

Die Wahrnehmung des Konkursrisikos hat sich verbessert: Der Anteil der befragten Unternehmen, die einen Konkurs für wahrscheinlich oder sehr wahrscheinlich halten, ist von durchschnittlich 8 % in früheren Umfragen auf 6 % in dieser Woche gesunken. Auch bei den Liquiditätsproblemen ist eine Verbesserung zu verzeichnen: 72 % der Befragten glauben, dass sie keine Liquiditätsprobleme haben, verglichen mit einem Durchschnitt von 67 % bei den Umfragen im Mai und einem Durchschnitt von 58 % bei den Umfragen im April. 77 % der Befragten gaben auch an, dass sie unter den gegenwärtigen Umständen in der Lage sind, ihre Liquiditätsposition mindestens drei Monate lang aufrechtzuerhalten; im Mai und April waren dies 73 % bzw. 63 %.

Auch die Beschäftigungsindikatoren verbessern sich im Vergleich zur letzten Umfrage: Der Rückgriff auf vorübergehende Arbeitslosigkeit nimmt ab, und die Beschäftigungsaussichten in den Unternehmen bis zum Jahresende verbessern sich. Insbesondere geben die befragten Unternehmen an, dass derzeit 14 % ihrer Mitarbeiter von vorübergehender Arbeitslosigkeit betroffen sind, gegenüber 18 % vor zwei Wochen, 22 % vor vier Wochen und 30 % Ende April. Was die Beschäftigungsaussichten anbelangt, so wird gegen Ende des Jahres immer noch mit einem deutlichen Rückgang der Beschäftigung gerechnet, doch ist eine Verbesserung der beabsichtigten Einstellungen in bestimmten Sektoren, insbesondere bei den Dienstleistungen für Unternehmen, zu verzeichnen. Dies könnte zu einer Verringerung der Nettoarbeitsplatzverluste führen, wenn Arbeitsplatzwechsel für die betroffenen Arbeitnehmer möglich ist.

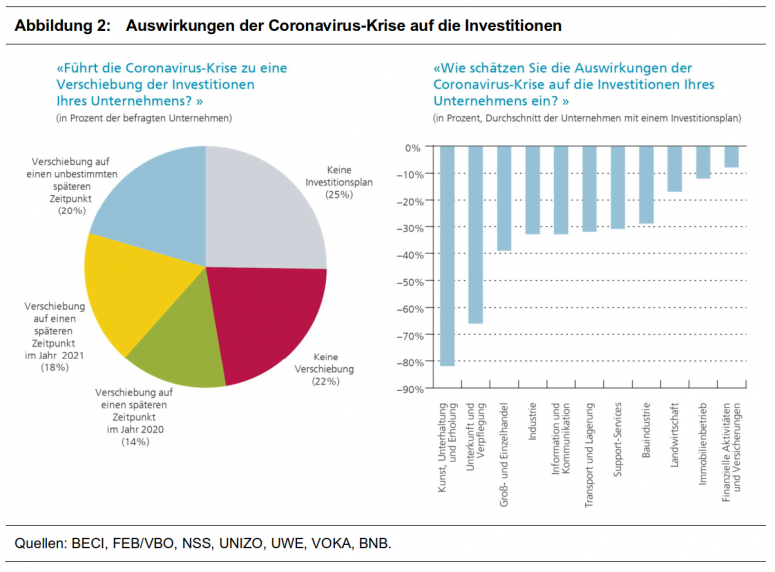

Der Grad der Besorgnis der Unternehmen, gemessen auf einer Skala von 1 (wenig besorgt) bis 10 (sehr besorgt), steht im Einklang mit den anderen Variablen und ist in der vierten Woche in Folge gesunken, von 7,1 Ende April auf 6,3 in dieser Woche. Der geringere Grad der Besorgnis der Unternehmen könnte sich positiv auf ihre Investitionen auswirken. Die Frage der Verschiebung von Investitionen wurde Ende April in der fünften Umfragewelle behandelt und dieselbe Frage wurde diese Woche erneut gestellt. Daraus geht hervor, dass fast jeder zweite Unternehmen seine Investitionspläne verschieben möchte, was eine Verbesserung darstellt, denn Ende April war dies der Fall für 62 % der Befragten. Gleichzeitig sank der Anteil der Befragten, die eine unbefristete Verschiebung melden, im gleichen Zeitraum von 34 % auf 20 %. Eine weitere, quantitativere Frage wurde diese Woche der Umfrage hinzugefügt, um die Auswirkungen der Coronavirus-Krise auf die Höhe der Investitionen abzuschätzen. Auf aggregierter Ebene melden Unternehmen mit einem Investitionsplan einen Rückgang der Investitionen um 32 % im Vergleich zur Vorkrisenzeit. Darüber hinaus sind die Auswirkungen der Coronavirus-Krise auf die Unternehmensinvestitionen für alle Sektoren negativ.

Auf sektoraler Ebene liegen die Indikatoren im Hotel- und Gaststättengewerbe und im Kunst-, Unterhaltungs- und Erholungssektor trotz einer Verbesserung ihres Umsatzes und, im Hotel- und Gaststättengewerbe, trotz der Rückgang des Rückgriffs auf vorübergehende Arbeitslosigkeit, weiterhin im roten Bereich.[1] So hält beispielsweise mehr als jedes fünfte der befragten Unternehmen in diesen Wirtschaftszweigen einen Konkurs für wahrscheinlich oder sehr wahrscheinlich, und mehr als jeder fünfte Arbeitsplatz ist weiterhin gefährdet. Die in diesen beiden Sektoren befragten Unternehmen melden auch einen sehr starken Rückgang ihrer Investitionen im Vergleich zur Vorkrisenzeit, nämlich einen Rückgang von 66 % im Hotel- und Gaststättengewerbe und 82 % im Kunst-, Unterhaltungs- und Erholungssektor.

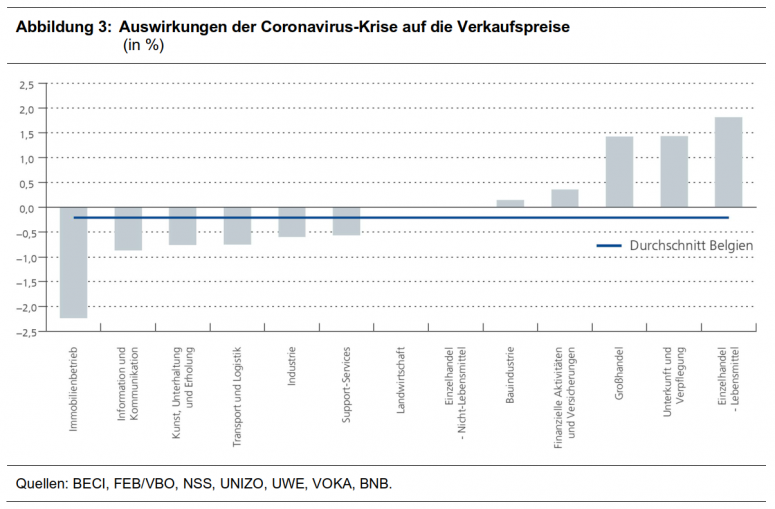

Zum jetzigen Zeitpunkt scheint sich die Krise nicht auf die durchschnittlichen Verkaufspreise auszuwirken, obwohl diese in einigen Sektoren, wie dem Hotel- und Gaststättengewerbe und dem Handel, gestiegen sind.

In dieser Woche wurde die Frage der Entwicklung der Verkaufspreise belgischer Unternehmen behandelt.[2] Nahezu sieben von zehn befragten Unternehmen geben an, dass sich die festgelegten Preise infolge der Coronavirus-Krise nicht geändert haben. Auf der anderen Seite ist der Anteil der befragten Unternehmen, die einen Anstieg verzeichneten, ähnlich hoch wie der Anteil, der einen Rückgang verzeichnete, wobei beide Kategorien 16 % der Befragten erreichten. Die durchschnittliche Auswirkung der Krise auf die Verkaufspreise liegt daher nahe Null.

Es gibt jedoch erhebliche Unterschiede zwischen den einzelnen Sektoren. Tatsächlich berichten 36 % der befragten Unternehmen, die im Lebensmittel-Einzelhandel tätig sind, von einem Anstieg der Verkaufspreise und nur 4 % von einem Rückgang, was zu einem durchschnittlichen Anstieg der Verkaufspreise von rund 1,8 % für diesen Sektor führt. Ein solches Ungleichgewicht ist auch im Großhandel und im Hotel- und Gaststättengewerbe zu verzeichnen. Umgekehrt ist im Immobiliensektor sowie im Transport- und Lagerungssektor der Anteil der Unternehmen, die einen Rückgang der Verkaufspreise melden, größer als der Anteil der Unternehmen, die einen Anstieg der Verkaufspreise melden. Es ist jedoch zu beachten, dass der im Immobiliensektor gemeldete Preisrückgang nicht mit einem Rückgang der Verkaufspreise von Wohnungen gleichgesetzt werden kann. Die Preise für die Dienstleistungen von Immobilienmaklern und die Immobilienpreise selbst sind zwei getrennte Konzepte, und die Umfrage befasst sich nicht mit letzteren.

[1] Den Umfrageergebnissen zufolge erreichte die vorübergehende Arbeitslosigkeit im Hotel- und Gaststättengewerbe in dieser Woche 48 % der Beschäftigung im Vergleich zu 89 % vor zwei Wochen. Im Kunst-, Unterhaltungs- und Erholungssektor liegt der Anteil nach wie vor bei fast 80 %.

[2] Die Schätzung der Verkaufspreise in der Umfrage unterscheidet sich von der Inflation oder der Entwicklung der Verbraucherpreise. Die Verkaufspreise der befragten Unternehmen umfassen B2B-Preise (Business-to-Business), und die Umfrage berücksichtigt weder die Preise ausländischer Unternehmen noch das Gewicht der Waren und Dienstleistungen im Verbrauchskorb eines Haushalts.