De macro-economische aspecten van klimaatneutraliteit – een Europees perspectief

Centrale banken streven naar macro-economische stabiliteit en vooral naar een lage, voorspelbare inflatie. De afgelopen jaren werd duidelijk dat de structurele hervormingen die nodig zijn om de klimaatverandering en de risico’s van de stijgende temperaturen te temperen, een macro-economische dimensie hebben die centrale banken niet kunnen negeren. De klimaatrisico’s zouden meer bepaald de financiële stabiliteit, de prijsstabiliteit en, uiteindelijk, het monetair beleid kunnen ondermijnen. Daarom leverden centrale banken en financiële instellingen aanzienlijke inspanningen om een beter inzicht te krijgen in de macro-economische effecten van de klimaatverandering, zowel op de toekomstige economische groei als via een grotere kwetsbaarheid van de economische bedrijvigheid voor vaker voorkomende en zwaardere klimaatgerelateerde schokken.

Centrale banken moeten twee soorten klimaatrisico’s in aanmerking nemen: fysieke risico’s, die rechtstreeks te wijten zijn aan de klimaatverandering, zoals hittegolven en bosbranden, en transitierisico’s, die gepaard gaan met de transitie naar een koolstofarme economie. In deze blog willen wij een bijdrage leveren aan het debat over transitierisico’s, door ruwe, energiegebonden ramingen van de kosten per technologie voor het terugdringen van de uitstoot van broeikasgassen in een ruimere macro-economische context te plaatsen.

Een klimaatneutrale economie zou wel eens goedkoper kunnen zijn dan je denkt

Klimaatverandering wordt veroorzaakt door de uitstoot van broeikasgassen, vooral koolstofdioxide (CO2), als gevolg van de economische bedrijvigheid. Om tegen 2050 te voldoen aan de temperatuurdoelstelling van het klimaatakkoord van Parijs, moet de CO2-uitstoot in de komende 25 tot 30 jaar tot nul dalen. Het leeuwendeel van de CO2-emissies is afkomstig van de verbranding van brandstoffen voor energiegebruik, dat nauw – hoewel steeds minder – samenhangt met de economische bedrijvigheid en het welzijn wereldwijd. Het is dus eerst nodig de beschikbare energiebronnen en hun koolstofgehalte na te gaan om te begrijpen hoe groot de uitdaging is waaraan we het hoofd moeten bieden.

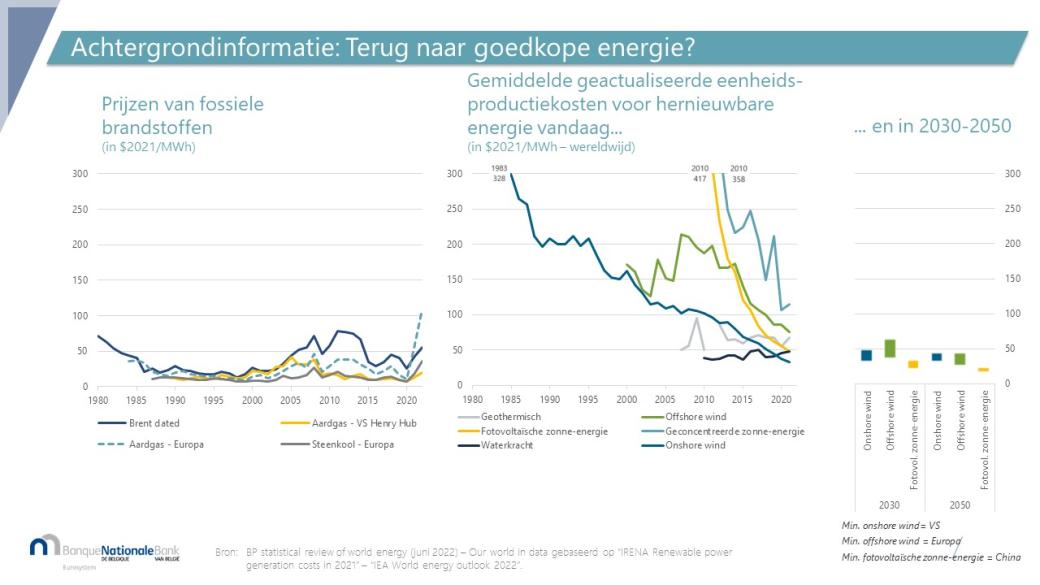

Het goede nieuws is dat de beschikbaarheid van koolstofvrije energiebronnen, zoals hernieuwbare energie, toeneemt.[1] Amper een generatie geleden stond hernieuwbare energie nog in de kinderschoenen en was ze veel duurder dan fossiele brandstoffen. Sindsdien zijn de kosten van hernieuwbare energie scherp gedaald, terwijl de prijzen van fossiele brandstoffen zijn gestegen. Hoewel deze laatste terugliepen na de piek van afgelopen winter, blijven ze hoger dan vóór het uitbreken van de oorlog in Oekraïne, terwijl hernieuwbare energie naar verwachting zelfs nog goedkoper zal worden.

Deskundigen zijn het er grotendeels over eens dat het koolstofvrij maken (decarboniseren) van de elektriciteitssector haalbaar en betaalbaar is. Louter gezien vanuit energiekosten zijn warmtepompen en elektrische voertuigen nu al goedkoper dan hun alternatieven die fossiele brandstoffen gebruiken. Niettemin blijven de kosten van de initiële investering (kapitaalkosten) momenteel echter hoger, en elektriciteit is geen volmaakt substituut voor alle brandstofbehoeften. Processen die hoge temperaturen vereisen, de opslag van energie of zwaar vervoer met vrachtwagens of vliegtuigen, vragen wellicht om alternatieve oplossingen. Ten slotte zal het decarboniseren van de elektriciteitssector niet veel helpen bij het bestrijden van andere bronnen van broeikasgassen, zoals de uitstoot van methaan door de energiesector, vee en rottend afval.

Toch kunnen bestaande technologieën potentieel vrijwel al die emissies terugdringen en dat tegen matige kosten. Uit onze analyse blijkt dat de energiesector grotendeels koolstofvrij kan worden gemaakt tegen een koolstofprijs van niet meer dan $25 per uitgestoten ton CO2-equivalent.[2] De elektrificatie van het wegvervoer en de industrie kan worden verwezenlijkt voor een koolstofprijs van $100 tot $200, terwijl een koolstofprijs van $300 voldoende zal zijn om de meeste andere emissies te verlagen en CO2 uit de atmosfeer te verwijderen, met name via bebossing of directe afvang uit de lucht.

Al met al brengt dit de gemiddelde reductiekosten op iets meer dan €150 per ton. Dit cijfer is uiteraard nog zeer onzeker, maar het geeft een behoorlijk idee van de kosten van een overgang naar een netto-uitstoot van nul. In België, het land dat we het beste kennen, schatten we bijvoorbeeld dat het wegwerken van de broeikasgasemissies in totaal ongeveer €20 miljard per jaar zal kosten of zowat 3,5% van het huidige bbp en 2,5% van het bbp in 2050. Dit zal een aanzienlijke schok teweegbrengen voor de productieve sector, een type verstoring dat macro-economen een aanbodschok noemen. Aanbodschokken stellen centrale bankiers voor een dilemma omdat ze tegelijkertijd de prijzen opvoeren en de economische activiteit remmen, wat hen ertoe dwingt prijsstabiliteit en economische groei tegen elkaar af te wegen. Hoewel ze niet te verwaarlozen zijn, zouden die kosten dus resulteren in een jaarlijkse groeivertraging met amper 0,1 procentpunt tijdens de hele overgangsperiode. Blijkbaar is decarboniseren, wat de kosten betreft, eigenlijk een “no brainer”.

De transitie naar klimaatneutraliteit: van ‘of’ naar ‘hoe’

De macro-economische effecten van de transitie van een koolstofintensieve naar een klimaatneutrale economie zullen van diverse factoren afhangen. Onze berekeningen hebben betrekking op de kosten van technologie, zoals de kosten om zonnepanelen te produceren en te installeren. De kosten om broeikasgasemissies te verlagen, zouden in werkelijkheid echter hoger kunnen liggen, bijvoorbeeld door gedragswijzigingen. Huishoudens zouden bijvoorbeeld een deel van hun verbeterde energie-efficiëntie kunnen tenietdoen door hun gerenoveerde woning meer te verwarmen dan voorheen. Bovendien zou een imperfecte marktwerking kunnen leiden tot hogere winstmarges en consumptieprijzen die de louter technologische productiekosten overstijgen. Een beleid dat vrije mededinging en handel tussen de landen ondersteunt, zal dus een essentiële rol spelen om de markten optimaal te laten functioneren gedurende de transitie.

Economen en klimaatdeskundigen zijn het er grotendeels over eens dat koolstofprijszetting het meest efficiënte instrument is om de emissies te verlagen. Een prijskaartje hangen aan koolstof maakt koolstofintensieve producten relatief duurder, en moedigt hierdoor bedrijven en consumenten aan om te innoveren en over te schakelen op koolstofarme of -vrije technologieën. De juiste koolstofprijs kan kortom de kosten van de transitie helpen minimaliseren.

Het EU-emissiehandelssysteem (EU ETS) is een succesvol voorbeeld van zo’n koolstofprijsmechanisme. Onlangs bereikte de EU ETS-prijs €100 per ton, waarna deze terugliep tot ongeveer €85 per ton. Dit is zeer aanzienlijk maar nog altijd onvoldoende om de economie volledig koolstofvrij te maken. In theorie zou de koolstofprijs de duurste decarboniseringstechnologie moeten weergeven die vereist is om klimaatneutraliteit te verwezenlijken. Die prijs ligt waarschijnlijk hoog (zie hierboven de kosten van directe luchtafvang op $300) en zou tot een ernstige verstoring van de economie leiden mocht hij onmiddellijk worden toegepast.

Een mogelijke aanpak zou een geleidelijke verhoging van de koolstofprijs tot een met klimaatneutraliteit verenigbaar peil kunnen zijn. Het probleem is evenwel dat we niet genoeg tijd meer hebben. Gelet op de aanlooptijd voor investeringen, moeten we vandaag al over de gehele linie koolstof beginnen te verlagen. Om die reden zijn ook aanvullingen op koolstofprijszetting relevant, zoals subsidies en regelgeving, ondanks theoretische twijfels over hun efficiëntie. Het gebruik van regelgeving is prima zolang ze kosteneffectief en werkbaar is (zie bijvoorbeeld het huidige debat in Duitsland over het gebruik van gasboilers voor de verwarming van woningen).

Aangezien het klimaatbeleid een integraal onderdeel van het economisch beleid wordt, is een breed draagvlak van cruciaal belang. In tegenstelling tot wat vroeger werd gedacht, vermindert de tolerantie tegenover opdringerig geachte regelgeving. Omgekeerd wordt een koolstofprijs als beleidsinstrument steeds beter aanvaard, vooral indien de opbrengsten van de koolstoftaks naar de burgers worden teruggesluisd om de decarboniseringskosten te helpen dragen, zoals bij het pas opgerichte Europees Sociaal Klimaatfonds. Zo’n financiële overheidssteun voor decarbonisering door huishoudens moet gericht zijn, rekening houdend met de behoeften, het inkomen en het vermogen van de huishoudens.

De volgorde waarin beleidskeuzes worden gemaakt is ook belangrijk. Na de Russische invasie in Oekraïne bereikten de gasprijzen in Europa een hoogtepunt, aangezien het moeilijk bleek op zeer korte termijn gas te vervangen of erop te besparen. Een groter aanbod van een toereikende hoeveelheid koolstofvrije elektriciteit – of van koolstofvrije brandstoffen indien elektrificatie niet economisch haalbaar is – zal moeten gepaard gaan met een ruimer opgevat koolstofprijsmechanisme. Voor financiële toezichthouders, zoals centrale banken, hebben de transitierisico’s voor het financiële stelsel vaak betrekking op de gevolgen van specifieke regelgeving (bijvoorbeeld minimale energie-efficiëntienormen voor woongebouwen), veeleer dan op de vlotte, volledig verwachte invoering van een koolstofprijs.

Conclusies voor centrale banken

Wat zijn de gevolgen van de klimaattransitie voor centrale banken? Ten eerste zal de transitie macro-economische variabelen zoals groei, reële rente en inflatie beïnvloeden. We moeten deze ontwikkelingen beter begrijpen en er rekening mee houden bij het voeren van het monetair beleid. Twee belangrijke mechanismen spelen tegelijkertijd een rol. Enerzijds vereist de transitie naar klimaatneutraliteit aanzienlijke investeringen, wat de rente wellicht zal doen stijgen over de hele wereld. Anderzijds kan een koolstofprijs de prijzen opvoeren en de bedrijvigheid drukken, waardoor de centrale bank een afweging moet maken tussen het laag houden van de inflatie en het beschermen van de economische bedrijvigheid. Dit klinkt bekend in de oren: het eurogebied werd na de energieprijsschok van vorig jaar immers met hetzelfde dilemma geconfronteerd.

De omvang van beide effecten blijft onzeker aangezien de centrale banken nog steeds worstelen met de vraag hoe ze de verschillende transitiekanalen op een coherente manier moeten modelleren. Volgens ons maakt de beschikbaarheid van kosteneffectieve technologieën om broeikasgassen te verminderen de invoering van een relevante koolstofprijs mogelijk, zonder de inflatie overmatig te verhogen of de productie te drukken. De enige voorwaarde is echter een veilige, voldoende toevoer van steeds goedkopere koolstofvrije energie.

Afgezien van de macro-economische aspecten, zal de klimaatverandering ook nieuwe risico’s teweegbrengen voor bedrijven en huishoudens, wat uiteindelijk tot meer wanbetalingen zou kunnen leiden. Als banken- en verzekeringstoezichthouder willen we ervoor zorgen dat financiële instellingen deze risico’s goed begrijpen en er rekening mee houden. Wat minder voor de hand ligt, is de mate waarin klimaatrisico’s kunnen worden onderscheiden van andere risico’s, zoals de risico’s die voortvloeien uit volatiele olie- en gasprijzen, die doorgaans in de standaard financiële maatstaven en risicomaatstaven goed tot uiting komen.

Ten slotte rijst de vraag of centrale banken aan de klimaatmatiging zelf moeten meewerken, bijvoorbeeld door koolstofefficiënte activa aan te kopen of door de portefeuilles te verschuiven naar decarbonisering. Op dit punt verschillen de Amerikaanse Federal Reserve en de ECB aanzienlijk van mening, waarbij de laatste duidelijk ambitieuzer is. Toch zijn ze het erover eens dat het instrumentarium dat nodig is om de transitie naar een klimaatneutrale economie doeltreffend te beheren (onder meer via belastingen en subsidiëring) hoofdzakelijk binnen het domein van het begrotingsbeleid valt. Zoals bij elke structurele transitie zullen er in het proces ook winnaars en verliezers zijn, wat betekent dat beleidsbeslissingen bij voorkeur door gekozen besluitvormers moeten worden genomen.

Algemeen wordt aangenomen dat centrale banken geen rol mogen spelen in de toewijzing van middelen of de efficiënte werking van de markten. Ze moeten zich veeleer richten op macro-economische kwesties en op prijsstabiliteit. We hebben ook vastgesteld dat er een dunne lijn is tussen de beleidsvoering van de EU ondersteunen, zoals bepaald in het Verdrag betreffende de werking van de Europese Unie, en zich inlaten met autonome beleidsvoering, wat door het Verdrag is verboden. Tot slot kan een klimaatvriendelijke beleidskoers ongerechtvaardigde verwachtingen in andere domeinen scheppen. Waarom steun verlenen aan de klimaattransitie, maar niet aan innovatieve bedrijven of kmo’s of zelfs aan de energiezekerheid?

Onze belangrijkste boodschap blijft dus dat het bereiken van de doelstellingen van Parijs al met al haalbaar is tegen redelijke economische kosten, op voorwaarde dat we de juiste instrumenten hanteren. Het ‘Fit for 55’-pakket van de EU is een uitstekend voorbeeld van hoe we dat kunnen aanpakken. De Europese klimaatwet, die sterker de nadruk legt op koolstofprijszetting en de noodzaak erkent om distributieve gevolgen te beperken, is een goed uitgangspunt.

Deze blog is gebaseerd op de keynote speech van Pierre Wunsch getiteld “A (somewhat European) perspective on the macro impact of climate change” op een conferentie over “The macroeconomic implications of climate action”, die werd georganiseerd door het Peterson Institute for International Economics op 5 juni 2023 in Washington, DC.

Voetnoten

[1] Kernenergie is ook koolstofvrij, maar de bezorgdheid over de gestaag toenemende kosten, de lead times en de publieke opinie maakten van hernieuwbare energie tijdens de afgelopen jaren de snelst groeiende bron van koolstofvrije energie. Niettemin blijft kernenergie een relevante optie bij de transitie naar een klimaatneutrale economie.

[2] Het CO2-equivalent is de maatstaf om te meten in hoeverre een ton van elk van de verschillende broeikasgassen bijdraagt tot de opwarming van de aarde in vergelijking met een ton CO2 over een periode van 100 jaar.