De hogere rente op de centralebankreserves: een cadeau voor de commerciële banken?

Deze blogbijdrage legt uit hoe die grote centralebankreserves zijn ontstaan en dat de centrale bank er rente op betaalt om de koers van het monetair beleid te kunnen verstrakken. Dat die vergoeding in lijn ligt met de marktrente - meer zelfs, ze stuurt op die manier de marktrentes – betekent dat ze geen speciale bron van inkomsten voor de banken is. Omdat die reserves een looptijd van één dag hebben, betekent een groter aandeel reserves op de balans van de banksector wel dat haar rente-inkomsten sneller op renteveranderingen reageren. Dat lagere renterisico geeft de banken op haar beurt meer ruimte om langlopende kredieten te verlenen. Die steun aan de bancaire kredietverlening was dan ook een van de transmissiekanalen van de activa-aankopen die in de periode van lage inflatie werden uitgevoerd.

Waarom hebben banken vandaag zoveel reserves bij de centrale bank?

Tijdens vorige cycli van renteverhogingen, zoals in 1999-2001 en 2005-2008, hielden banken alleen hun verplichte reserves aan bij de centrale bank: er was geen situatie van overliquiditeit. De rentebetalingen van de centrale bank aan de banken waren dan ook beperkt. Vandaag maken centralebankreserves, deposito’s met een looptijd van één dag, wel een aanzienlijk deel uit van de activa op de balans van de banken. Twee monetairbeleidsmaatregelen die in de periode van lage inflatie werden genomen verklaren dat.

Ten eerste konden banken tegen interessante voorwaarden en voor een lange periode financiering bij de centrale bank opnemen onder de vorm van TLTROs (Targeted Longer Term Refinancing Operations). Die zetten de banken ertoe aan om hun kredietverlening aan gezinnen en bedrijven op peil te houden of zelfs op te krikken. Tegenover deze post op de passiefzijde van een commerciële bank, staan op de actiefzijde centralebankreserves (rode pijlen). De afgelopen jaren was dit een belangrijke bron van overliquiditeit maar na grote terugbetalingen van deze TLTROs zijn de centralebankreserves sinds eind 2022 aanzienlijk afgenomen. Aankopen van schuldpapier door de centrale bank, dat is de tweede maatregel, hebben een langduriger impact op de overliquiditeit in de Europese banksector. Dat komt omdat schuldpapier met een resterende looptijd van meerdere jaren werd aangekocht.

De centrale bank koopt altijd schuldpapier op via een commerciële bank, en ze betaalt die met nieuwe centralebankreserves. Als een bank obligaties verkoopt die ze in bezit heeft, verandert de samenstelling van haar activa: obligaties met een langere looptijd worden vervangen door een onmiddellijk opvraagbaar deposito bij de centrale bank (groene pijlen). Koopt de centrale bank schuldpapier dat in het bezit is van andere spelers, denk bijvoorbeeld aan een pensioenfonds, dan werkt een bank wel als tussenpersoon voor deze transactie. Het zijn namelijk alleen banken die de tegenpartijen bij monetairbeleidstransacties zijn. De uitkomst is dan dat de banken een grotere balans hebben: op het actief staan extra centralebankreserves en op het passief een schuld aan dat pensioenfonds, pakweg onder de vorm van een deposito (blauwe pijlen).

Waarom is de vergoeding die de centrale bank op die reserves betaalt van belang?

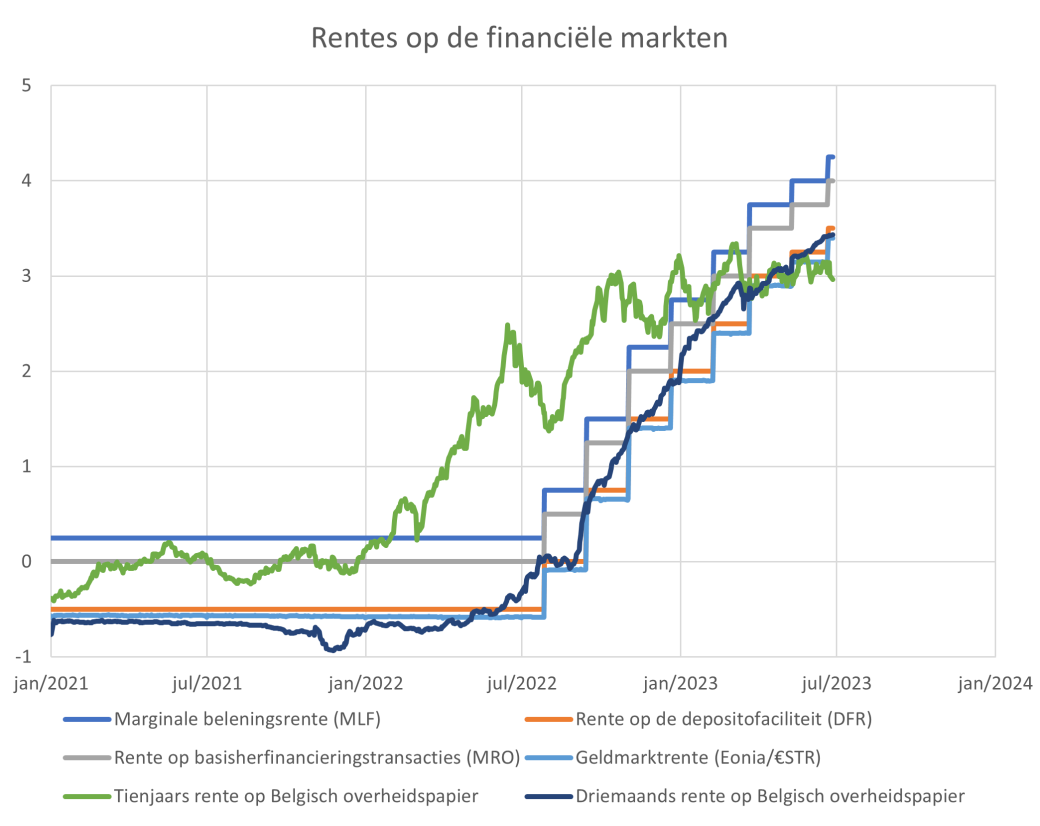

Omdat de rente op centralebankreserves in deze situatie van overliquiditeit de koers van het monetair beleid bepaalt. De rente op de deposito’s die banken bij de centrale bank aanhouden (deposit facility rate, DFR) is nu de belangrijkste beleidsrente,[1] want ze stuurt de andere rentes op de kapitaalmarkten. Dat komt omdat banken hun overtollige liquide middelen altijd bij de centrale bank aan deze rente kunnen plaatsen: de rente op centralebankreserves is daarom een anker voor de andere rentes op de financiële markten.[2]

De rente op centralebankreserves is een anker voor de andere rentes op de financiële markten.

Tijdens de periode van lage inflatie werd de rente op de reserves negatief gemaakt en in het zog ervan noteerden ook veel andere rentes op de kapitaalmarkten onder nul. Zelfs overheidsobligaties met lange looptijden kenden toen een negatief rendement. Die negatieve rente ondersteunde de consumptie en de investeringen en hielp zo de te lage inflatie tegen te gaan.

Tijdens het economisch herstel na Covid-19 klom de inflatie te hoog en in december 2021 begon de ECB de koers van haar monetair beleid te verstrakken. Nadat niet langer bijkomende activa werden aangekocht, verhoogde ze in juli 2022 de eerste keer haar beleidsrentes. Ze verhoogde ze sindsdien met liefst 400 basispunten: de rente op centralebankreserves was -0.5% in juni 2022 en begin juli 2023 bedraagt ze 3.5%.

In het zog van deze renteverhogingen, stegen ook de andere rentes op de financiële markten. Dat is exact waar het de ECB om te doen is: hogere beleidsrentes zijn maar de middelen om de financieringsvoorwaarden in de hele economie strakker maken. Dat voorkomt een oververhitte economie waar consumptie en investeringen al te dynamisch zijn en verhinderen dat de inflatie naar de doelstelling van 2% terugkeert. Korte rentes, zoals die op kort overheidspapier of op de bredere geldmarkt, weerspiegelden de renteverhoging het duidelijkst. Lange rentes, zoals op tienjaars overheidspapier, zijn minder aan de huidige beleidsrentes verankerd. Dat komt omdat ze in belangrijke mate worden gedreven door verwachtingen over het toekomstige pad van de beleidsrentes, eerder dan vorige renteverhogingen.

Hogere beleidsrentes zijn maar de middelen om de financieringsvoorwaarden in de hele economie strakker maken.

Zijn die reserves een speciale bron van winst voor de banken?

Heel wat artikels in de pers en commentaren in het economisch debat suggereren dat de rentebetalingen die de banken ontvangen een risicoloze subsidie zijn die de centrale bank aan de banken overmaakt. De realiteit is genuanceerder.

Het klopt dat de impact van een strakker monetair beleid op het rente-inkomen van de banken anders is als de banksector meer centralebankreserves aanhoudt. De vergoeding op deze reserves is daarbij geen bepalende factor: de banken ontvangen namelijk een marktconforme vergoeding, de korte risicovrije rente. Qua vergoeding zijn de reserves dus geen speciaal actief voor een bank: het resultaat zou gelijkaardig zijn mocht een bank, bijvoorbeeld, kort overheidspapier in portefeuille hebben. In dat geval deelt de Schatkist de - vermeende – ‘subsidies’ uit aan de banken.

Dat de centralebankreserves een looptijd van één dag hebben en de hogere rente dus onmiddellijk op álle reserves van toepassing is, is wel bepalend. Meer centralebankreserves op de balans in plaats van langlopend schuldpapier drukt de gemiddelde looptijd van de activa en doet de rente-inkomsten sneller reageren als de rente verandert. Het rente-inkomen stijgt dan onmiddellijk als het monetair beleid wordt verstrakt terwijl een bank met meer langetermijnactiva moet wachten om van de opwaartse rentebeweging te profiteren. Anders gezegd: meer korte activa betekent minder renterisico voor de banken. Dat renterisico verwijst naar de rente-inkomsten die ze zullen mislopen bij stijgende rentevoeten of, equivalent, de waardeverliezen die ze dan op langlopend papier lijden.

Renterisico uit de banksector onttrekken was bovendien een van de transmissiekanalen van de activa-aankopen door de ECB tijdens de periode van lage inflatie. Dat gaf banken namelijk ruimte om nieuw renterisico op de balans te nemen, langlopende kredieten te verstrekken en zo de investeringen mee te ondersteunen. De dynamische groei van hypotheekleningen met een lange looptijd en tegen een vaste rente in de afgelopen jaren is daar coherent mee. Die keuze van banken deed hun renterisico natuurlijk opnieuw toenemen of, equivalent, maakt hun inkomsten minder gevoelig aan renteveranderingen.

De essentie is dat centralebankreserves interessant zijn voor de banken omdat ze hun inkomsten beschermen tegen renterisico, niet omdat ze een speciale vergoeding genieten.

De essentie is dus dat centralebankreserves interessant zijn voor de banken omdat ze hun inkomsten beschermen tegen renterisico, niet omdat ze een speciale vergoeding genieten.

Voetnoten

[1] De andere beleidsrentes zijn de marginale beleningsrente (marginal lending facility rate, MLF, waartegen banken bij onverwachte schokken tot de volgende dag centralebankgeld kunnen ontlenen tegen onderpand) en de rente op de basisherfinancieringstracties (main refinancing operation rate, MRO, waartegen banken voor één week centralebankreserves kunnen ontlenen tegen onderpand). Omwille van de overtollige liquiditeiten zijn die beleningsrentes nu niet bepalend voor de koers van het monetair beleid.

[2] Omdat bepaalde activa erg gegeerd zijn en niet alle financiële instellingen met veel liquide middelen toegang hebben tot de centrale bank, is de realiteit genuanceerder en noteren er rentes op de geld- en kapitaalmarkten wat lager dan 3.5%, het peil van de rente op centralebankreserves begin juli 2023.