De overheidsschuld: veilig bij elk groeitempo?

In veel geavanceerde economieën flirt de overheidsschuld met historische hoogtes of overstijgt ze die zelfs, terwijl de rentevoeten historisch laag blijven. Daardoor rijst de vraag naar de werkelijke risico’s van de financiering met aanvullende leningen van omvangrijke post-COVID-19-herstelplannen.

Vanaf 2019 wordt de volledige versie van de artikels van het Economisch Tijdschrift in het Engels gepubliceerd, met een digest in het Nederlands en het Frans.

Digest

In dit artikel wordt een operationeel kompas uitgewerkt om de koers aan te geven voor het thema van de hoge overheidsschuld. Een dergelijk kompas is handig in een periode waarin de combinatie van historisch hoge overheidsschulden en een historisch lage rente verwarde maatschappelijke discussies uitlokt. Heeft de overheidsschuld een gevaarlijk niveau bereikt? Of kan ze nog worden opgekrikt om de door de coronapandemie achtergelaten economische krater te dempen? De hier toegelichte instrumenten kunnen een nuttig antwoord bieden op die vragen. Tot slot valt op te merken dat het artikel hoofdzakelijk methodologisch van aard is en dat de specifieke ramingen die het bevat, grotendeels illustratief zijn.

Duurzame tegenover veilige overheidsschuld

De overheidsschuld van een land wordt gewoonlijk gemeten in verhouding tot het bbp. Aangezien een overheidsobligatie een aanspraak op toekomstige belastinginkomsten vormt, is het immers zinnig te eisen dat de schuld niet stelselmatig sneller groeit dan het bbp — de breedste maatstaf van de potentiële belastinggrondslag. Voorkomen dat de overheidsschuldratio gedurig stijgt, is dus de gemeenschappelijke definitie van ‘houdbaarheid’ van de overheidsschuld.

Behalve door het begrotingssaldo wordt de schuldratio beïnvloed door twee tegengestelde krachten: het tempo waarin de schuld zou groeien indien de rentelasten enkel met nieuwe leningen zouden worden betaald (dat tempo stemt overeen met het rentetarief) en de bbp‑groei. Omdat het verschil tussen het rentetarief en het groeipercentage vaak positief is, vereist het voorkomen van een gedurig stijgende overheidsschuldratio dat de overheid een voldoende groot deel van de rentebetalingen met eigen middelen dekt. Dit verklaart waarom landen met een hoge schuld vaak moeten beschikken over een aanzienlijk primair overschot (dat is het begrotingssaldo exclusief rentebetalingen) om hun schuldratio te stabiliseren of terug te schroeven.

Uit de berekeningen inzake de schuldratio kunnen twee intuïtieve concepten worden afgeleid: de schuldlimiet en de veilige bovengrens voor de schuld. De limiet is een drempel waarboven de overheid de controle over de schulddynamiek verliest. Dit gebeurt wanneer het primair overschot dat nodig is om de schuld te stabiliseren of te verlagen, niet haalbaar mocht blijken, zelfs voor normale of lage waarden van het verschil tussen rente en groei. Grote overschotten zijn misschien niet haalbaar omdat de overheid de belastingen niet onbeperkt kan verhogen zonder de economie (en uiteindelijk de belastinginkomsten) zwaar te schaden, en omdat het niet mogelijk is bepaalde overheidsbestedingen te drukken. Boven de schuldlimiet zal de overheid waarschijnlijk in gebreke blijven en zal de stijging van de risicopremies een schuldencrisis sterk bespoedigen.

De veilige bovengrens voor de schuld is de hoogste schuldratio die de overheid, enkel via het begrotingsbeleid, vermoedelijk kan stabiliseren of verlagen bij aanhoudend ongunstige omstandigheden voor de schulddynamiek. In tegenstelling tot de schuldlimiet, kan de bovengrens worden overschreden zonder noodzakelijkerwijs een ernstige vrees op te wekken dat de overheid in gebreke zou blijven. De schuld laten oplopen tot een onveilig niveau betekent echter dat er een niet te verwaarlozen risico (laten we zeggen meer dan 5 of 10 procent kans) bestaat dat negatieve schokken of staartrisico’s — zoals de mondiale financiële crisis of de recente COVID-19-pandemie — de schuld boven de limiet zouden kunnen opvoeren.

Een goed begrotingsbeleid beperkt de risico’s voor de toekomstige ontwikkeling van de overheidsschuld. In de praktijk tracht de overheid te vermijden dat haar schuldratio tot een ‘te hoog’ peil groeit, en dit vaak door willekeurige plafonds vast te stellen. Bepalen hoeveel ‘te hoog’ is, vormt echter een enorme praktische uitdaging, als we zien dat de economie van Japan probleemloos lijkt te functioneren bij een bruto overheidsschuld die ruim het dubbele van het Japanse bbp bedraagt, terwijl Oekraïne niet in staat was een pakket obligaties terug te betalen dat driemaal kleiner was dan zijn bbp.

De zoektocht naar de veilige bovengrens voor de schuld

In het artikel worden gemeenschappelijke instrumenten voor de analyse van de houdbaarheid van de schuld gehanteerd om veilige bovengrenzen voor de schuld vast te stellen. Deze laatste weerspiegelen de volatiliteit van de factoren die de schulddynamiek bepalen (rente en groei) en het vermogen van de overheid om een primair saldo te genereren dat groot genoeg is om de schuld in de meeste omstandigheden te stabiliseren en te verlagen. We beschouwen twee afzonderlijke casussen.

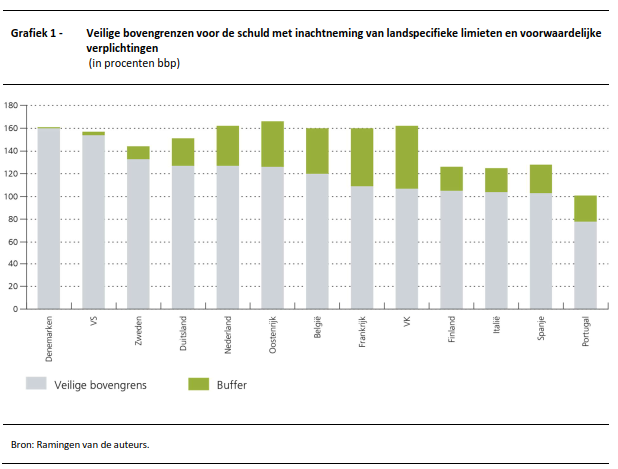

In de eerste casus maken we gebruik van in de literatuur geraamde schuldlimieten. Het vinden van de veilige bovengrens voor de schuld komt dan neer op het bepalen van een veiligheidsbuffer onder die bekende limiet. De buffer moet doorsneeschokken in de schulddynamiek opvangen alsook staartrisico’s, zoals het voldoen aan een groot aantal voorwaardelijke verplichtingen. Eerst bepalen we dus een plafond voor de schuld, door van de limiet een bedrag af te trekken dat de potentiële vervulling van voorwaardelijke verplichtingen vertegenwoordigt (bijvoorbeeld 10 procent van de totale activa van de banksector in het land). De tweede stap bestaat uit stochastische simulaties aan de hand van schuldvoorspellingsmodellen om een schuldpeil vast te stellen waarbij er 5 procent kans bestaat dat de schuld na 6 jaar het plafond overstijgt. In grafiek 1 worden de daaruit voortvloeiende veilige bovengrenzen voor de schuld weergegeven voor een steekproef van geavanceerde economieën.

In de tweede casus nemen we aan dat de schuldlimiet niet te bepalen is en spitsen we ons daarentegen toe op de vraag of het primair saldo dat vereist is om de overheidsschuld ten minste te stabiliseren, boven een haalbaar peil uitkomt. We stellen een deterministische methode voor, waarin de veilige bovengrens voor de schuld ofwel gelijk is aan de schuldlimiet in een scenario van permanente begrotingsstress ofwel aan het hoogste schuldniveau dat de overheid via bezuinigingen opnieuw belooft te bereiken binnen een vastgestelde tijdspanne (van 5 of 10 jaar). Ook een stochastische benadering kan worden aangewend om de veilige bovengrens voor de schuld vast te stellen als het schuldpeil dat overeenstemt met een kans van 5 procent dat het primair saldo dat de schuld stabiliseert, gedurende een periode van 6 jaar het maximaal haalbare niveau zou overschrijden. De deterministische benadering levert iets lagere bovengrenzen voor de schuld op dan de casus met de bekende limiet (Grafiek 2), terwijl de stochastische benadering zeer gevoelig is voor de geraamde ‘evenwichtswaarde’ van het verschil tussen rente en groei. Als dat verschil laag genoeg of zelfs negatief is, zal die benadering misschien gewoon niet in staat zijn een plausibele veilige bovengrens voor de schuld te bepalen.

Voor België levert de meest grondige en consistente methodologie (de stochastische benadering met bekende schuldlimiet) een veilige bovengrens voor de schuld van 120 procent bbp op, een cijfer dat nauw aansluit bij de mediaan van onze steekproef van geavanceerde economieën. Enerzijds steunt België op relatief stabiele economische en financiële omstandigheden en op een overheid die schuldontwikkelingen traditioneel met een stabiliserend begrotingsbeleid aanpakt. Anderzijds wordt het benadeeld door onze specifieke kalibratie van voorwaardelijke verplichtingen op het potentiële risico van de banksector , gelet op de relatief grote omvang van die sector.

Overigens kan niet genoeg worden beklemtoond dat achter dergelijke aantallen steeds een aanzienlijke onzekerheid over de geldigheid van de onderliggende modellen schuilgaat. De impliciete aanname dat het verleden een goede leidraad is voor de toekomst, is nu nog twijfelachtiger dan gewoonlijk. De langetermijneigenschappen van de modellen, vooral met betrekking tot het verschil tussen rente en groei, dienen nauwlettend te worden bekeken alvorens ze in gebruik worden genomen. Langdurig lagere verschillen zullen er wellicht toe leiden dat met dergelijke instrumenten hogere veilige bovengrenzen voor de schuld worden verkregen, wat erop wijst dat in onbekend gebied een degelijk oordeel zelfs nog een essentiëlere component van elke evenwichtige diagnose blijft.