De omzet van de ondernemingen begint zich te herstellen, maar de vooruitzichten voor de Belgische economie blijven slecht

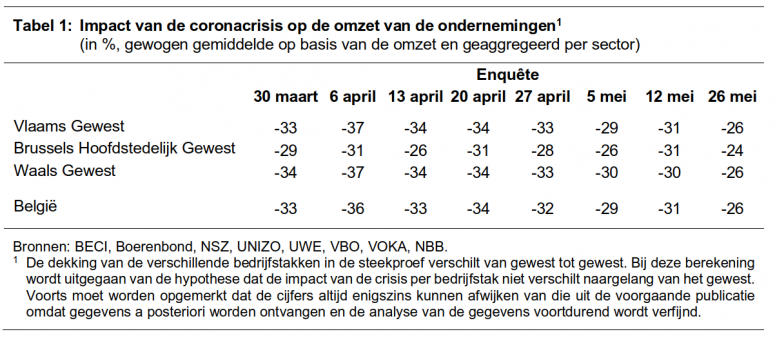

De bevraagde ondernemingen rapporteren een omzetdaling met 26 % ten opzichte van het niveau van vóór de crisis, wat neerkomt op een verbetering met 5 procentpunt vergeleken met de vorige enquête en het beste resultaat is sinds de eerste enquête van eind maart. Deze verbetering is voornamelijk toe te schrijven aan ondernemingen in de handel en de bouwnijverheid, terwijl de situatie kritiek blijft in de horeca en de sector kunst, amusement en recreatie. Dat blijkt uit de enquête van de ERMG (Economic Risk Management Group) die afgelopen week werd gehouden. Voor de nabije toekomst is een normalisatie van de situatie nog niet aan de orde. Zes op tien ondernemingen verwachten tegen het einde van het jaar een daling van hun werkgelegenheid en zeven op acht ondernemingen gaan ervan uit dat ze in het derde kwartaal niet het omzetniveau van vóór de crisis zullen bereiken. De vooruitzichten voor de Belgische economie blijven dus slecht.

Diverse federaties van ondernemingen en zelfstandigen hebben afgelopen week een nieuwe enquête gehouden (in het bijzonder BECI, NSZ, UNIZO, UWE en VOKA voor deze laatste enquête); het was de achtste golf van de enquête sinds eind maart. Dit door de NBB en het VBO gecoördineerd initiatief is bedoeld om na te gaan wat de impact is van de coronacrisis op de economische activiteit in België, alsook op de financiële gezondheid en op de beslissingen van de Belgische ondernemingen. In totaal namen 2 993 ondernemingen en zelfstandigen aan deze achtste enquête deel[1].

De omzet van de ondernemingen is sinds de laatste enquête verbeterd

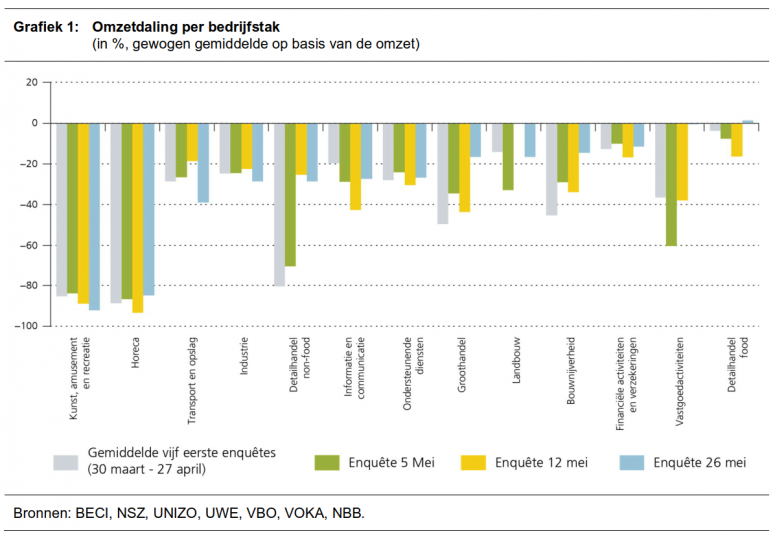

De bevraagde ondernemingen hebben een omzetdaling met 26 % gerapporteerd ten opzichte van het niveau van vóór de crisis als men rekening houdt met de grootte van de ondernemingen en met het gewicht van de bedrijfstakken in de toegevoegde waarde in België. Voor het eerst sinds deze enquête bij de ondernemingen wordt georganiseerd, ligt de als gevolg van de coronacrisis gerapporteerde omzetdaling flink onder de 30 %. Meer algemeen lijkt er zich over de laatste drie golven van de enquête een verbetering af te tekenen, wat overeenstemt met de eerste fases van de versoepeling.

Deze week rapporteren de bevraagde ondernemingen uit twee sectoren, met name de bouwnijverheid en de handel, een aanzienlijke verbetering van hun omzet. Deze beide sectoren hebben voor het eerst het nationaal gemiddelde overschreden en maken deel uit van de sectoren die de afgelopen week het minst zwaar door het coronavirus werden getroffen (geen rekening houdend met de geaccumuleerde verliezen uit het verleden). Zo rapporteren de bouwondernemingen een daling van hun omzet met 14 % tegenover de situatie vóór de crisis, tegen een vermindering met 34 % tijdens de voorgaande enquête en een daling met gemiddeld 42 % over de eerste zes enquêtes. Op te merken valt dat ook de bevraagde ondernemingen uit de vastgoedsector deze week een duidelijke verbetering rapporteren, maar aangezien die resultaten gebaseerd zijn op een slechts gering aantal respondenten, moeten ze voorzichtig worden geïnterpreteerd.

De bevraagde ondernemingen uit de handel delen een omzetdaling mee van om en nabij 16 % ten opzichte van de situatie vóór de crisis, terwijl ze vorige enquête een daling met 36 % rapporteerden en over de eerste zes golven van de enquête een daling met 51 %. In de non-food detailhandel, waar de omzet twee weken geleden opveerde, hebben de bevraagde ondernemingen deze week geen grote beweging opgetekend. In de food detailhandel en in de groothandel, daarentegen, melden de ondernemingen deze week een aanzienlijke verbetering van hun omzet tot respectievelijk +1 % (tegen -16 % tijdens de vorige enquête) en -17 % (tegen -43 % tijdens de vorige enquête) ten opzichte van het niveau van vóór de crisis.

Zoals bij de voorgaande enquêtes blijven de twee zwaarst getroffen bedrijfstakken de sector kunst, amusement en recreatie en de horeca. Sinds eind maart rapporteren die beide bedrijfstakken, gemiddeld beschouwd, een omzetdaling met respectievelijk 86 % en 89 % ten opzichte van de periode vóór de crisis. Deze week vormt daar geen uitzondering op en de accumulatie van meer dan twee maanden van een ongeveer 90 % belopend verlies zal meer dan waarschijnlijk onuitwisbare sporen achterlaten op de financiële gezondheid en op de werkgelegenheid van de ondernemingen uit deze sectoren.

De mate van bezorgdheid bij de bedrijfsleiders neemt af, maar het faillissementsrisico en de liquiditeitsproblemen blijven zorgwekkend

De door de ondernemingen aangegeven mate van bezorgdheid gemeten op een schaal van 1 tot 10 is gedaald van 6,7 twee weken geleden tot 6,6 deze week. Sinds eind april wordt een constante verbetering vastgesteld en dat gaat gepaard met de diverse aankondigingen van de regering waarin de versoepelingsfases werden verduidelijkt. Tussen de sectoren worden evenwel verschillen vastgesteld en de bezorgdheid is groter in de sector kunst, amusement en recreatie (8,9), de horeca (8,1) en de sector transport en opslag (7,9).

De liquiditeitsproblemen zijn sinds de vorige enquête niet sterk veranderd vermits 27 % van de ondernemingen meent dat ze hun liquiditeitspositie niet langer dan drie maanden kunnen handhaven, tegen 25 % vorige enquête. Er is wel een duidelijke verbetering merkbaar ten opzichte van het gemiddelde cijfer voor de eerste zes golven van de enquête (36 %). De liquiditeitsproblemen blijven het grootst in de horeca en de sector kunst, amusement en recreatie, waar meer dan een op twee van de bevraagde ondernemingen zegt hun liquiditeitspositie niet langer dan drie maanden te kunnen aanhouden.

De perceptie van het faillissementsrisico blijft op hetzelfde niveau als in de vorige enquête: 8 % van de bevraagde ondernemingen geeft aan dat een faillissement waarschijnlijk of zeer waarschijnlijk is. Dat percentage blijft het hoogst in de sector kunst, amusement en recreatie (24 %), de horeca (20 %) en het is deze enquête gestegen in de sector transport en opslag (19 %).

De vooruitzichten blijven pessimistisch, zowel voor de omzet als voor de werkgelegenheid in de private sector

De verwachtingen van de ondernemingen ten aanzien van hun activiteit in de nabije toekomst zijn van groot belang, met name om de kracht van het activiteitsherstel te beoordelen. Deze week werden vanuit dat perspectief twee vragen gesteld.

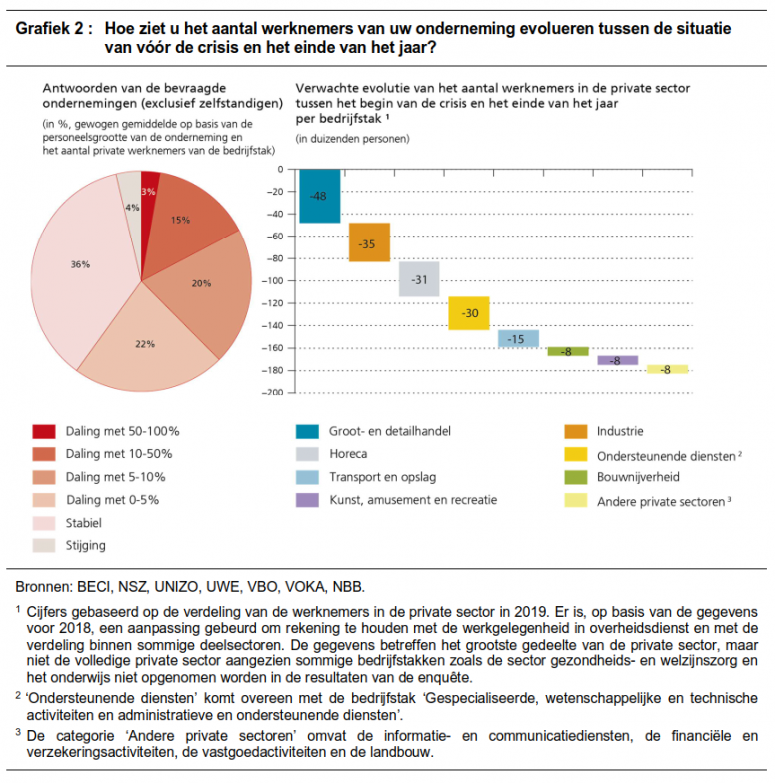

De eerste vraag betreft de werkgelegenheidsvooruitzichten in de onderneming (‘Hoe ziet u het aantal werknemers van uw onderneming evolueren tussen de situatie van vóór de crisis en het einde van het jaar?’). Rekening houdend met de grootte van het personeelsbestand van de bevraagde onderneming en met het aantal werknemers per bedrijfstak, hebben zes op tien van de bevraagde ondernemingen het over een daling van de werkgelegenheid en iets minder dan vier op tien over een stabiele werkgelegenheid. Slechts 4 % van de bevraagde ondernemingen bedrijven is van plan hun aantal werknemers te vergroten.

Op basis van die resultaten en van de sectorspecifieke indeling van het aantal werknemers in de private sector in België, ramen we de daling van de werkgelegenheid in de private sector (exclusief zelfstandigen) in België op iets meer dan 180 000 personen, wat neerkomt op bijna 7 % van de werknemers in de private sector. Deze beoordeling van de impact op de werkgelegenheid in de private sector is vrijwel identiek als die bij een vorige enquête die peilde naar het aantal tijdelijk werklozen die zouden worden ontslagen. Een groot deel van de werkgelegenheidsdaling (48 000) is te vinden in de handel aangezien de bevraagde ondernemingen in deze bedrijfstak een gemiddelde daling van het personeelsbestand met 10 % aangeven en de handel goed is voor een aanzienlijk deel van de werkgelegenheid in de Belgische private sector. Ook de industrie maakt in België een groot deel van de werkgelegenheid uit en de bevraagde ondernemingen uit die sector hebben een gemiddelde daling van hun aantal werknemers met 7 % gerapporteerd, een cijfer dat dicht aansluit bij het Belgisch gemiddelde. In de horeca en in de sector kunst, amusement en recreatie is de daling aanzienlijk vermits het om bijna één baan op vier gaat, dat is méér dan respectievelijk 30 000 en 7 000 personen. Overigens herinneren we eraan dat 10 % van de zelfstandigen oordeelt dat een faillissement waarschijnlijk of zeer waarschijnlijk is, wat het banenverlies in de private sector nog groter zou kunnen maken.

De tweede vraag over de vooruitzichten betreft de raming van de omzet voor het komende kwartaal. Ook hier tonen de bevraagde ondernemingen zich pessimistisch aangezien slechts één op acht ondernemingen het omzetniveau van vóór de crisis denkt te zullen halen of te zullen overschrijden in het derde kwartaal. Indien men rekening houdt met de grootte van de onderneming en met het gewicht van de bedrijfstakken in de toegevoegde waarde, dan verkrijgt men, gemiddeld beschouwd, een omzetdaling in vergelijking met de situatie van vóór de crisis die vergelijkbaar is met die in deze enquête. Met andere woorden, gemiddeld beschouwd, verwachten de bevraagde ondernemingen geen aanzienlijke verbetering van hun omzetcijfer tussen nu en de maand oktober. De voornaamste, door een ruime meerderheid van de bevraagde ondernemingen aangehaalde reden blijft de zwakke vraag.

[1] De deelname aan de enquête van bepaalde federaties waarvan de leden in een specifieke bedrijfstak werken, kan een steekproeffout veroorzaken. De ondernemingen van een bepaalde bedrijfstak zouden namelijk sterker vertegenwoordigd kunnen zijn in onze steekproef dan in de Belgische economie als geheel. Bijgevolg werd de steekproef gestratificeerd per bedrijfstak op basis van het gewicht in de toegevoegde waarde in België. De ontwikkeling in de loop van de weken moet echter met voorzichtigheid worden geïnterpreteerd, aangezien de ondernemingen die de enquête invullen van week tot week kunnen verschillen.